Распределение накладных и общехозяйственных расходов

В редакцию журнала обратилось государственное автономное учреждение (спортивный комплекс) с вопросом о распределении общих расходов между видами деятельности (видами финансового обеспечения) и видами оказываемых услуг. Основной деятельностью учреждения является выполнение работы физкультурно-спортивной направленности в интересах общества, в частности проведение учебно-тренировочных и спортивных мероприятий, включенных в единый календарный план (сборы, соревнования). Кроме того, учреждение оказывает платные услуги гражданам и организациям (предоставление в пользование спортивных сооружений, организация корпоративных физкультурно-спортивных мероприятий), а также осуществляет иную приносящую доход деятельность, не противоречащую уставной деятельности (предоставление имущества в аренду, прокат спортивного инвентаря, гостиничные и прочие сопутствующие услуги).

В статье на примерах рассмотрены способы распределения общих затрат учреждения (накладных и общехозяйственных расходов) в соответствии с Инструкцией № 157н1.

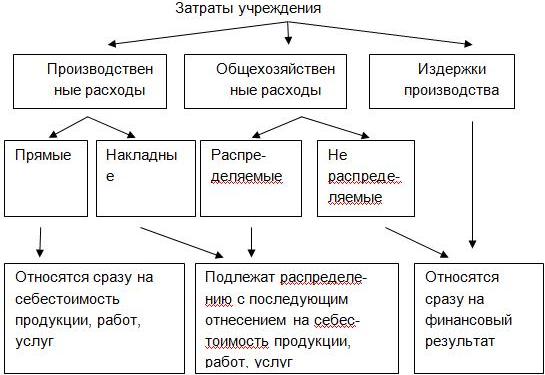

Все затраты автономного учреждения, образующиеся в его деятельности, делятся на прямые и накладные (п. 134 Инструкции № 157н). Прямые расходы непосредственно связаны с производством продукции, выполнением работ, оказанием услуг, они сразу относятся на себестоимость этой продукции, работ, услуг.

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе ее оказания материальных, трудовых и иных ресурсов. Под планированием себестоимости понимается система технико-экономических расчетов, отражающих величину затрат, включаемых в ее состав.

Определение накладным расходам в Инструкции № 157н не дано. По общепринятым правилам под такими расходами понимаются производственные затраты учреждения, которые нельзя прямо отнести к конкретному виду продукции, работ, услуг. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и т. п. Накладные расходы учреждения подлежат распределению между видами деятельности (видами финансового обеспечения), между видами оказываемых услуг, в налоговом учете. Распределять такие расходы необходимо еще при их планировании (то есть на стадии составления плана финансовой деятельности учреждения), в частности при расчете нормативных затрат на выполнение государственного задания, на содержание имущества, при калькулировании себестоимости платных услуг. В пункте 134 Инструкции № 157н указано, что распределение накладных расходов осуществляется пропорционально показателям, характеризующим результаты деятельности учреждения (прямым затратам по оплате труда, материальным затратам, объему выручки и т. п.).

Согласно п. 138 Инструкции № 157 в состав затрат учреждения помимо прямых и накладных затрат также входят общехозяйственные расходы и издержки обращения. Для того чтобы разобраться, какие расходы из них подлежат распределению, построим детальную схему (приведена далее).

В приведенной схеме прямые и накладные расходы производства объединены в группу, которая условно названа «производственные расходы». В свою очередь накладные расходы, включенные в эту группу, подлежат распределению на себестоимость изготавливаемой продукции, работ, услуг (по видам).

Согласно п. 135 Инструкции № 157н общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике также распределяются на себестоимость продукции, работ, услуг, а в части нераспределяемых расходов – на увеличение расходов текущего финансового года. К ним относятся расходы непроизводственного характера.

В соответствии с п. 136 Инструкции № 157н сумма затрат, произведенных учреждением в результате реализации товаров, работ, услуг, в том числе в процессе их продвижения, является издержками обращения, которые также относятся на увеличение расходов текущего финансового года.

Таким образом, распределению подлежат накладные расходы, связанные с производством продукции, оказанием услуг, выполнением работ, и общехозяйственные распределяемые расходы. В соответствии с п. 134 Инструкции № 157н порядок распределения таких расходов разрабатывается в учреждении с учетом отраслевой специфики самостоятельно (по согласованию с учредителем) либо учредителем и является элементом учетной политики. Об этом поговорим далее.

Распределение общих расходов между видами деятельности (финансового обеспечения)

При распределении накладных и общехозяйственных расходов между видами деятельности не стоит забывать о том, что основная деятельность автономного учреждения осуществляется в рамках государственного (муниципального) задания, которое доводится до учреждения его учредителем. Финансовое обеспечение такой деятельности осуществляется в виде субсидий, которые выделяются с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением учредителем или приобретенных за счет средств, выделенных ему учредителем на приобретение такого имущества (за исключением имущества, сданного в аренду с согласия учредителя), а также расходов на уплату налогов, объектом налогообложения по которым признается соответствующее имущество, в том числе земельные участки2 (п. 3, 4 ст. 4 Федерального закона № 174-ФЗ2).

Размер субсидий определяет учредитель исходя из расчета нормативных затрат на выполнение работ (оказание услуг) и нормативных затрат на содержание соответствующего недвижимого имущества и особо ценного движимого имущества, а также на уплату налогов. Порядок расчета указанных нормативных затрат для подведомственных автономных учреждений устанавливает учредитель. (Например, в соответствии с Постановлением Правительства Удмуртской Республики от 13.12.2010 № 379 такой порядок утвержден Приказом Минфина Удмуртской Республики, Мин-экономики Удмуртской Республики от 15.02.2011 № 22/29.)

При расчете нормативных затрат учитываются отраслевые особенности учреждения. Так, в отношении проведения физкультурных и спортивных мероприятий, включенных в единый календарный план межрегиональных, всероссийских и международных физкультурных мероприятий и спортивных мероприятий, утверждены нормы расходования средств на проведение этих мероприятий в соответствии с Приказом Минспорттуризма РФ от 16.04.2010 № 365. Таким образом, учредитель утверждает для подведомственного ему автономного учреждения государственное (муниципальное) задание и объем средств (субсидий), необходимый для его выполнения, исходя из расчета нормативных затрат (с учетом затрат, непосредственно связанных с выполнением работ (оказанием услуг) и расходов на содержание имущества). Учреждение на основании представленной учредителем информации об объеме финансирования составляет план финансово-хозяйственной деятельности на очередной финансовый год (планирует расходы по тем или иным статьям). Всему этому предшествует проведение анализа и соответствующих расчетов по затратам учреждения на выполнение задания учредителя. Если расчеты нормативных затрат производились учредителем при взаимодействии с учреждением, направления расходования субсидий в учреждении будут определены. Однако на практике в большинстве учреждений объемы финансового обеспечения государственного (муниципального) задания учредитель рассчитывает самостоятельно, согласно установленным методикам расчета нормативных затрат, и доводит до учреждений по факту. В этом случае учреждение должно самостоятельно спланировать (распределить) средства по видам расходов.

Заметим, в соответствии с Типовой формой соглашения о порядке и условиях предоставления субсидий на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным заданием государственных услуг (выполнением работ4) учреждение вправе расходовать субсидии самостоятельно в целях оказания государственных (муниципальных) услуг, выполнения работ в соответствии с требованиями к их качеству и (или) объему (содержанию), определенными в государственном (муниципальном) задании. При этом учреждение не вправе покрывать часть нормативных затрат за счет субсидий, если оно осуществляет деятельность, связанную с оказанием услуг (выполнением работ) за плату.

Рассмотрим на примере распределение общих расходов между видами деятельности на стадии планирования.

Автономному учреждению при составлении плана финансово-хозяйственной деятельности на очередной финансовый год необходимо распределить планируемые общехозяйственные расходы по видам деятельности. Доходы по субсидиям на выполнение государственного задания планируются на основании данных, полученных от учредителя, об объеме выделенных ему субсидий. Кроме того, планируются доходы от оказания платных услуг (по видам услуг), а также предоставления имущества в аренду. Обобщенные плановые показатели по поступлениям средств представлены в таблице.

|

Доходы (по видам деятельности) |

Сумма, руб. |

|

Субсидии на выполнение государственного (муниципального) задания, всего |

31 300 000 |

|

в том числе на уплату налогов на имущество и землю в качестве объекта налогообложения, по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением |

1 300 000 |

|

Приносящая доход деятельность, всего |

50 000 000 |

|

Итого |

81 300 000 |

подлежащие распределению:

|

Вид расходов |

Код КОСГУ |

Всего общих расходов, руб. |

|

Услуги связи |

221 |

30 000 |

|

Коммунальные услуги, всего |

223 |

500 000 |

|

в том числе: |

|

|

|

– на электроэнергию |

223 |

100 000 |

|

– на тепловую энергию |

223 |

300 000 |

|

– на водопотребление и водоотведение |

223 |

100 000 |

|

Транспортный налог |

290 |

29 000 |

Согласно установленной в учреждении методике распределения общих расходов при планировании финансово-хозяйственной деятельности общие расходы распределяются пропорционально доходам по видам деятельности (в общей сумме доходов и без учета суммы субсидии, выделенной на уплату налогов на имущество и землю, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением), следующим образом:

1) общая сумма поступлений субсидий на выполнение государственного задания (без учета средств на уплату указанных налогов) равна 30 000 000 руб. (31 300 000 - 1 300 000);

2) общая сумма поступлений по всем видам деятельности (без учета средств на уплату указанных налогов) равна 80 000 000 руб. (81 300 000 - 1 300 000);

3) доля доходов по субсидиям равна 37,5% ((30 000 000 руб. / 80 000 000 руб.) х 100%);

4) доля доходов от приносящей доход деятельности равна 62,5%

((50 000 000 / 80 000 000 руб.) х 100%).

Распределение расходов представлено в таблице:

|

Вид расходов |

Код КОСГУ |

Субсидии на выполнение государственного задания (37,5% от общей суммы расходов), руб. |

Средства от приносящей доход деятельности (62,5% от общей суммы расходов), руб. |

|

Услуги связи |

221 |

11 250 |

18 750 |

|

Коммунальные услуги, всего |

223 |

187 500 |

312 500 |

|

в том числе: |

|

|

|

|

– на электроэнергию |

223 |

37 500 |

62 500 |

|

– на теплоэнергию |

223 |

112 500 |

187 500 |

|

–на водопотребление и водоотведение |

223 |

37 500 |

62 500 |

|

Транспортный налог |

290 |

10 875 |

18 125 |

В дальнейшем фактически произведенные общие расходы распределяются между видами деятельности исходя из утвержденных показателей плана финансово-хозяйственной деятельности. Для равномерного распределения данных расходов по видам деятельности можно разработать дополнительные (вспомогательные) таблицы к плану финансово-хозяйственной деятельности с разбивкой плановых показателей по доходам и расходам поквартально (помесячно).

Распределение общих расходов между видами платных услуг

Учреждение организует учет затрат по экономическим элементам и по статьям калькуляции в зависимости от отраслевых особенностей. Отраслевые нормативные акты о порядке калькулирования себестоимости услуг физкультурно-спортивной направленности в настоящее время в информационно-правовой базе не содержатся. В таких учреждениях, как спортивный комплекс, доля накладных и общехозяйственных расходов, как правило, велика и составляет не менее 60% от общей суммы затрат.

Согласно п. 134 Инструкции № 157н выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или учредителем таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур. Эти способы закреп-ляются либо в учетной политике учреждения, либо отдельным нормативным актом.

Рассмотрим на примере порядок распределения накладных и общехозяйственных расходов на себестоимость отдельных видов услуг. При этом заметим, что база распределения таких расходов в учреждении может быть выбрана пропорционально иному показателю помимо приведенного в примере (фонд оплаты труда основного персонала).

В автономном учреждении оказываются следующие платные услуги:

– предоставление в пользование спортивных сооружений (услуга 1);

– прокат спортивного инвентаря (услуга 2);

– услуги гостиницы (услуга 3);

– услуги банного комплекса (услуга 4).

Согласно учетной политике учреждения накладные и общехозяйственные (распределяемые) расходы, произведенные за отчетный период (месяц), распределяются на себестоимость оказанных услуг пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в оказании услуг.

С целью раскрытия информации о затратах на оказание услуг (в том числе в разрезе видов услуг) в составе рабочего плана счетов учреждения применяются следующие счета5:

|

2 109 61 000 |

Себестоимость услуги 1 |

|

2 109 62 000 |

Себестоимость услуги 2 |

|

2 109 63 000 |

Себестоимость услуги 3 |

|

2 109 64 000 |

Себестоимость услуги 4 |

|

2 109 70 000 |

Накладные расходы |

|

2 109 81 000 |

Общехозяйственные расходы (распределяемые) |

|

2 109 82 000 |

Общехозяйственные расходы (нераспределяемые) |

|

2 109 90 000 |

Издержки обращения |

В декабре 2011 г. в рамках приносящей доход деятельности были произведены следующие общие расходы:

|

Вид расходов |

Сумма, руб. |

|

Накладные расходы |

|

|

Услуги связи |

5 000 |

|

Тепловая энергия |

58 000 |

|

Водоснабжение |

25 000 |

|

Амортизация оборудования |

13 000 |

|

Общехозяйственные расходы |

|

|

Заработная плата управленческого персонала |

180 000 |

|

Страховые взносы |

61 200 |

Определение доли затрат на оплату труда и начисления на выплаты по оплате труда основного персонала по услугам 1 – 4 в общей сумме затрат на оплату труда и начислений по оплате труда основного персонала произведено следующим образом (цифры условные в целях упрощения примера):

|

Наименование показателя |

Сумма, руб. |

Доля затрат, % |

|

ФОТ основного персонала, непосредственно участвующего при оказании: |

|

|

|

услуги 1 |

98 000 |

24,5 |

|

услуги 2 |

102 000 |

25,5 |

|

услуги 3 |

170 000 |

42,5 |

|

услуги 4 |

30 000 |

7,5 |

|

Всего ФОТ основного персонала |

400 000 |

100 |

Согласно установленному в учетной политике способу распределения накладных и общехозяйственных расходов в декабре в себестоимости услуг указанные расходы распределены следующим образом:

|

Вид расходов |

Всего общих расходов, руб. |

Услуга 1 |

Услуга 2 |

Услуга 3 |

Услуга 4 |

|

Накладные расходы |

|||||

|

Услуги связи |

5 000 |

1 225 |

1 275 |

2 125 |

375 |

|

Тепловая энергия |

58 000 |

14 210 |

14 790 |

24 650 |

4 350 |

|

Водоснабжение |

25 000 |

6 125 |

6 375 |

10 625 |

1 875 |

|

Амортизация оборудования |

13 000 |

3 185 |

3 315 |

5 525 |

975 |

|

Общехозяйственные расходы |

|||||

|

Заработная плата управленческого персонала |

180 000 |

44 100 |

45 900 |

76 500 |

13 500 |

|

Страховые взносы |

61 200 |

14 994 |

15 606 |

26 010 |

4 590 |

В бухгалтерском учете по состоянию на 31.12.2011 сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Распределены расходы за услуги связи: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 211 |

2 109 70 211 |

1 225 |

|

на себестоимость услуги 2 |

2 109 62 211 |

2 109 70 211 |

1 275 |

|

на себестоимость услуги 3 |

2 109 63 211 |

2 109 70 211 |

2 125 |

|

на себестоимость услуги 4 |

2 109 64 211 |

2 109 70 211 |

375 |

|

Распределены расходы за тепловую энергию: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 223 |

2 109 70 223 |

14 210 |

|

на себестоимость услуги 2 |

2 109 62 223 |

2 109 70 223 |

14 790 |

|

на себестоимость услуги 3 |

2 109 63 223 |

2 109 70 223 |

24 650 |

|

на себестоимость услуги 4 |

2 109 64 223 |

2 109 70 223 |

4 350 |

|

Распределены расходы за водоснабжение: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 223 |

2 109 70 223 |

6 125 |

|

на себестоимость услуги 2 |

2 109 62 223 |

2 109 70 223 |

6 375 |

|

на себестоимость услуги 3 |

2 109 63 223 |

2 109 70 223 |

10 625 |

|

на себестоимость услуги 4 |

2 109 64 223 |

2 109 70 223 |

1 875 |

|

Распределены расходы в виде начисленной амортизации: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 271 |

2 109 70 271 |

3 185 |

|

на себестоимость услуги 2 |

2 109 62 271 |

2 109 70 271 |

3 315 |

|

на себестоимость услуги 3 |

2 109 63 271 |

2 109 70 271 |

5 525 |

|

на себестоимость услуги 4 |

2 109 64 271 |

2 109 70 271 |

975 |

|

Распределены расходы по заработной плате АУП: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 211 |

2 109 81 211 |

44 100 |

|

на себестоимость услуги 2 |

2 109 62 211 |

2 109 81 211 |

45 900 |

|

на себестоимость услуги 3 |

2 109 63 211 |

2 109 81 211 |

76 500 |

|

на себестоимость услуги 4 |

2 109 64 211 |

2 109 81 211 |

13 500 |

|

Распределены расходы по начислениям на оплату труда АУП |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 213 |

2 109 81 213 |

14 994 |

|

на себестоимость услуги 2 |

2 109 62 213 |

2 109 81 213 |

15 606 |

|

на себестоимость услуги 3 |

2 109 63 213 |

2 109 81 213 |

26 010 |

|

на себестоимость услуги 4 |

2 109 64 213 |

2 109 81 213 |

4 590 |

В соответствии с п. 137 Инструкции № 157н незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых затрат. Сумма общехозяйственных расходов учреждения не включается в фактическую стоимость незавершенного производства.

Примерный перечень общих расходов

В случае если автономное учреждение оказывает разноплановые услуги (как было указано в примере), состав затрат при формировании их себестоимости будет существенно отличаться. Разрабатывая в учреждении свой порядок калькулирования себестоимости оказываемых услуг (по видам услуг) и распределения накладных и общехозяйственных расходов, целесообразно указать в нем перечни затрат, относящихся к прямым расходам и расходам, подлежащим распределению.

Так, в перечне накладных и общехозяйственных расходов могут быть поименованы:

1) накладные расходы (затраты, связанные с производством продукции (оказанием услуг):

– амортизационные отчисления на полное восстановление основных средств, нематериальных активов по нормам, утвержденным в установленном порядке;

– затраты на приобретение специальных бланков и документов (билетов, бланков путевокбланков учета и отчетности), прейскурантов, памяток и т. п., канцелярских принадлежностей, периодических изданий и соответствующей литературы, необходимых для целей производства и управления, а также на оплату типографских и переплетных работ;

– затраты на командировки, связанные с производственной деятельностью, включая затраты по оформлению заграничных паспортов и других выездных документов;

– затраты на охрану труда и технику безопасности, включая затраты, связанные с приобретением аптечек и медикаментов, средств наглядной агитации, по предупреждению несчастных случаев и заболеваний, расходы на улучшение условий труда, обеспечение санитарно-гигиенических и бытовых условий;

– прочие затраты, включая оплату услуг сторонних организаций;

2) общехозяйственные расходы (затраты, связанные с организацией производства (оказанием услуг)):

– затраты на оплату труда работников аппарата управления и хозяйственных работников, включая работников, выполняющих работы на основании договоров гражданско-правового характера;

– начисления на оплату труда работников аппарата управления и хозяйственных работников;

– затраты на содержание и эксплуатацию зданий и помещений административного и хозяйственного назначения, хозяйственных сооружений, механизмов, инвентаря, малоценных и быстроизнашивающихся предметов, в том числе затраты на коммунальные

услуги, ремонт и техническое обслуживание;

– оплата услуг связи, в том числе телефонной, местной, телетайпной, диспетчерской, факсимильной, пейджинговой, мобильной, телеграфной, почтовой и др., а также затраты на содержание и эксплуатацию средств связи, в том числе затраты на ремонт и техническое обслуживание;

– затраты на пожарную охрану зданий и помещений;

– затраты на сторожевую охрану зданий, инвентаря и другого имущества учреждения;

– затраты, связанные с арендой зданий, помещений и другого имущества, используемого учреждением в административно-управленческих и хозяйственных целях;

– затраты на транспортное обслуживание, в том числе затраты на содержание и эксплуатацию служебного автотранспорта, включая затраты на ремонт и техническое обслуживание автотранспорта, содержание гаражей, затраты, связанные с арендой автотранспорта, гаражей и мест стоянки автомобилей, затраты по использованию в служебных целях личного автотранспорта, прочие эксплуатационные затраты, а также затраты на наем в служебных целях автотранспорта у сторонних организаций (в том числе такси – при наличии подтверждающих затраты документов);

– затраты на содержание и эксплуатацию вычислительной техники и оргтехники, средств сигнализации, а также других технических средств управления, в том числе затраты на ремонт и техническое обслуживание;

– оплата услуг банков по обслуживанию счетов учреждения, электронных расчетов посредством пластиковых карт (кредитных и дебетовых);

– затраты на оплату информационных, аудиторских, а также консультативных услуг, в том числе по юридическим вопросам, связанным с осуществлением деятельности учреждения, вопросам бухгалтерского учета, налогообложения, управления коммерческой деятельностью;

– затраты, связанные с подготовкой и переподготовкой кадров:

а) плата за обучение и повышение квалификации на основе договоров с профессиональными образовательными учреждениями РФ (имеющими соответствующую лицензию), а также зарубежными учебными заведениями и образовательными учреждениями;

б) законодательно установленные выплаты работникам по основному месту работы во время их обучения с отрывом от работы, включая оплату отпусков с сохранением заработной платы и проезда к месту учебы и обратно лицам, обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре;

– затраты на организованный набор работников, в том числе затраты, связанные с оплатой услуг сторонних организаций по подбору кадров;

– затраты по содержанию и эксплуатации помещений, бесплатно предоставляемых предприятиям общественного питания (как состоящих, так и не состоящих на балансе учреждения), обслуживающим работников учреждения (включая амортизационные отчисления, проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовления пищи);

– представительские расходы, связанные с производственной деятельностью учреждения по приему (в том числе вне места нахождения учреждения) и обслуживанию представителей других организаций, включая иностранных, прибывших на переговоры с целью установления и поддержания взаимовыгодного сотрудничества. К представительским относятся расходы, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников), их транспортным обеспечением (в том числе такси), посещением культурно-зрелищных мероприятий, буфетным обслуживанием во время переговоров и мероприятий культурной программы, оплатой услуг переводчиков, не состоящих в штате учреждения;

– налоги, сборы, платежи и другие обязательные отчисления, которые в соответствии с порядком, установленным законодательством, подлежат отнесению на себестоимость;

– прочие затраты, включая оплату услуг сторонних организаций.

Заметим, указанный выше перечень накладных и общехозяйственных расходов является примерным. Те или иные затраты могут относиться к определенному виду расходов в зависимости от состава затрат конкретного вида услуг.

Подробнее о распределении общих затрат в налоговом учете некоммерческими организациями читайте в статье Д. Калабуры, № 7, 2011.

______________________________________

-

Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), ор-ганов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

-

Размер субсидий у отдельных учреждений может быть равен нулю, например, если уч-реждение оказывает государственные (муниципальные) услуги за плату в соответствии с законодательством и доходы, полученные от деятельности в рамках государственного (муниципального) задания покрывают затраты на их предоставление и на содержание имущества, в том числе и уплату налогов.

-

Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

-

Утверждена Приказом Минэкономразвития РФ от 03.12.2008 № 423.

- В соответствии с п. 138 Инструкции № 157н в рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя по раскрытию информации о затратах на изготовление готовой продукции, выполнение работ, услуг устанавливать в составе рабочего плана счетов аналитические коды видов синтетического счета объекта учета.

Начать дискуссию