Отрицательные протоколы ПФР: как избежать?

Эксперт сервиса для расчета зарплаты онлайн Эврика Анна Баранова проанализировала обращения пользователей и сформировала список из пяти распространенных проблем при сдаче пенсионной отчетности. В материале описаны не только причины ошибок, но и практические советы о том, как их можно избежать.

Сверка сумм уплаченных взносов по формам АДВ-6-2 и РСВ-1

Такая сверка осуществляется по формулам, которые отражены ниже:

- Сумма задолженности на начало отчетного периода = (стр.110- стр.114) – (стр.140-стр.144) + стр.100 = А;

- Если А< 0 , тогда Сумма уплаты в АДВ-6-2 = |А| + стр.144 - |150| (для стр.150 < 0);

- Если А>= 0, тогда Сумма уплаты в АДВ-6-2 = стр.144 - |150| (для стр.150<0).

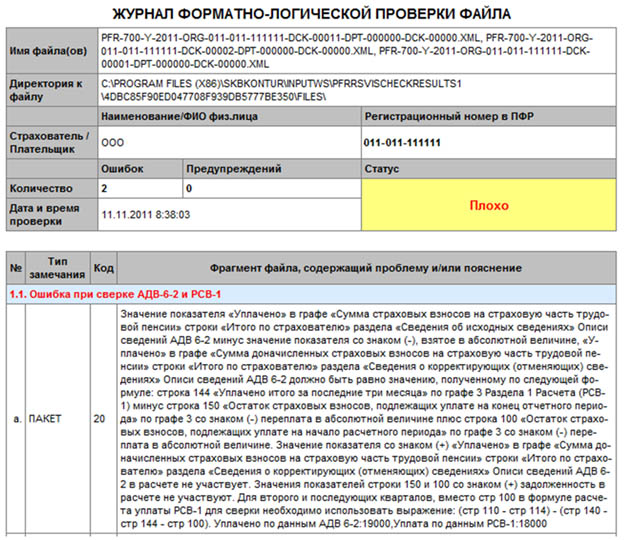

Откуда взялись эти формулы? На самом деле, они заложены в программы проверки. Например, многие из вас получали такие отрицательные протоколы:

По сути, в текстовой части протокола подробно описано то, о чем говорят формулы выше. При этом, обратите внимание, самая важная строчка – последняя, в ней указаны отличающиеся суммы. Хочу отметить, что при такой сверке есть допустимое расхождение: 0,5 руб * количество категорий застрахованных лиц. Если у вас такое расхождение, отчет должен быть принят. Если расхождение больше, то надо искать и исправлять ошибку.

Несколько полезных советов, которые техподдержкаЭврики дает пользователям:

- В СЗВ-6 и АДВ-6-2 не отражается переплата по взносам. Уплаченные взносы по каждому сотруднику не должны превышать сумму начисленных взносов за отчетный период + задолженность за предыдущие периоды.

- В РСВ-1 указываются фактически уплаченные суммы в полном размере, даже если была переплата.

- В строке 100 отчета РСВ-1 в течение года должна стоять одна и та же цифра остатка. Т.к. эта цифра участвует в формулах сверки, важно не забывать переносить ее из отчета в отчет на протяжении всего расчетного периода.

Пример:

Начисленные взносы: 10 000

Задолженность за прошлые периоды: 2 000

Уплаченные взносы: 13 000

Уплата в СЗВ-6 и АДВ-6-2: 12 000

Уплата в РСВ-1: 13 000

Сверка платежей с ПФР

В отрицательном протоколе часто сказано, что суммы в отчете не совпадают с суммами в базе данных ПФР. Причины такого несовпадения бывают разные:

1) Бухгалтер просто ошибся и указал не те данные;

2) По факту все заполнено верно, и где ошибка – не понятно;

3) Проблема могла возникнуть на стороне ПФР.

Что можно посоветовать в этом случае:

1. В отчетах в ПФР указываются только те платежи, которые были произведеныВ месяцы отчетного периода, а не ЗА;

2. Если причина расхождения не ясна бухгалтеру, то стоит воспользоваться возможностью провести сверку платежей с ПФР. Как это делается?

a. В соответствии с частью 9 статьи 18 212-ФЗ, сверка перечисленных страховых взносов может производиться по инициативе плательщика страховых взносов по его письменному заявлению. Результаты сверки оформляются актом сверки расчетов по страховым взносам, пеням и штрафам. Одновременно с этим по письменному запросу может быть выдана справка о состоянии расчетов по страховым взносам, пеням и штрафам или реестр поступивших платежей. Для проведения такой сверки необходимо обратиться в Управление ПФР по месту регистрации организации.

b. Есть другой вариант – отправить заявление на сверку по ТКС. В этом случае отправляется запрос, в течение4 рабочих дней должно прийти извещение о приеме запроса, и в течение еще 5 рабочих дней ПФР пришлет результаты сверки.

Так вы сможете понять, где и какая есть проблема. Правда, надо иметь в виду, что на такую проверку может уйти целых 2 недели отчетного периода, что, конечно, достаточно большой срок.

3. Иногда оказывается, что суммы по некоторым платежкам просто не занесены в базу ПФР. Наши пользователи из некоторых регионов указывали на такую проблему. В отделениях бывают сложности с загрузочными комплексами, из-за чего платежи появляются в базе ПФР не своевременно. Например, организация заплатила взносы 31 марта. ПФР не успел обработать этот платеж. В итоге в отчетности за 1 квартал, как считает ПФР, сумма платежей должна быть меньше. При этом отдельные инспекторы даже просят указать уплату в том размере, который нужен ПФР. Надо ли это делать? Я считаю, что нет: в инструкции по заполнению форм отчетности в ПФР явно сказано, что сведения указываются на основе данных бухгалтерского учета. Вы не должны и не можете делать вид, что этого платежа не было. К сожалению, чтобы добиться своего, в большинстве случаев приходится ехать в отделение ПФР с копиями платежных поручений.

Всему причина – КЛАДР

Некоторые ошибки, связанные с КЛАДР, очень легко устраняются, достаточно знать несколько не очевидных правил.

- Для городов Москва и Санкт-Петербург, являющихся субъектами Российской Федерации, обязательно заполняется элемент Регион ("МОСКВА Г" или "САНКТ-ПЕТЕРБУРГ Г" соответственно), при этом элемент Город не заполняется.

- Обязательно заполнять регион для городов, не являющихся региональными центрами.

- Обязательно заполнять район для городов, не являющихся районными центрами.

- В номере дома указываются числа, буквы и «/». Поэтому, если в учредительных документах или в паспорте сотрудника указан дом 4а, в поле дом надо писать «4а», а не указывать дом 4 и корпус а.

- Важно помнить, что после каждого наименования должно стоять сокращение. Причем не в произвольном виде. Вот тут часто бывают проблемы, потому что бывает не понятно, как правильно сократить и ставить ли точку или другие знаки после сокращения. Правило следующее: сокращение всегда указывается после наименования и точку ставить не надо. Каким должно быть сокращение для проспекта, станции, аула и т.д.? Справочник сокращений для различных адресных элементов, как и другие озвученные правила, приведен в Постановлении Правления ПФ РФ от 31.07.2006 N 192п

Конечно, чтобы не допустить ошибок, лучше использовать программу, в которую встроен актуальный КЛАДР. Например, начиная вводить название улицы в Эврике, вы сразу увидите все подходящие варианты вместе с правильными сокращениями.

Нарастающий итог

Структура отчета РСВ-1 такова, что большая часть данных указывается отдельно за последние 3 месяца и всего с начала расчетного периода. Это правило действует, например, для следующих данных:

- Начисленные взносы;

- Уплаченные взносы;

- Доначисленные взносы;

- Суммы выплат и вознаграждений;

- Суммы, не облагаемые взносами;

- База для начисления взносов;

- Основания для применения пониженного тарифа.

И это очень важный момент. Приемные комплексы в ПФР тщательно проверяют выполнение контрольных соотношений между этими величинами. В общем случае формула выглядит так:

Сумма за последние 3 месяца + значение из предыдущего в этом году отчета = значение «Всего с начала расчетного периода» в проверяемом отчете.

Если это соотношение не выполняется, отчет не будет принят.

Поэтому следует точно переносить данные из предыдущего отчета. Конечно, в идеале, программа должна сделать это за бухгалтера.

Формирование пакета

Елена Кулакова, эксперт сервиса «Контур-Отчет ПФ» помогла мне в подготовке части про различные ситуации с формированием пакета.

1. Ситуация:организации необходимо отчитаться за год. Взносы в ПФР в текущем отчетном периоде начислялись и уплачивались.

Что отправляем: РСВ-1, индивидуальные сведения.

Состав пакета: РСВ-1 за 12 месяцев, СЗВ-6-1 и/или СЗВ-6-2 (за 4 квартал), АДВ-6-2 (за 4 квартал), СЗВ-6-3 за год.

2. Ситуация: организации необходимо отчитаться за год. Взносы в ПФР в текущем отчетном периоде начислялись и уплачивались. Также необходимо подать корректирующие сведения за прошлые отчетные периоды как РСВ-1, так и индивидуальные сведения.

Что отправляем: РСВ-1 исходная за год, индивидуальные сведения исходные за 4 квартал, индивидуальные сведения, корректирующие за прошлые отчетные периоды, РСВ-1, корректирующая за прошлые отчетные периоды.

Состав пакета:

Пакет 1: РСВ-1 за 12 месяцев, СЗВ-6-1 и/или СЗВ-6-2 (за 4 квартал) исходные, СЗВ-6-1 и/или СЗВ-6-2 за прошлые отчетные периоды, корректирующие (может быть несколько), АДВ-6-2 (за 4 квартал) заполнены два блока (об исходных и о корректирующих), СЗВ-6-3 за год исходные.

Пакет 2: РСВ-1, корректирующие за прошлые отчетные периоды (за каждый отчетный период РСВ-1 посылается отдельным отправлением).

3. Ситуация: организация деятельность не вела в течение всего расчетного периода (всего года).

Что отправляем: РСВ-1, нулевая (нет ни начислений, ни уплаты).

Состав пакета: РСВ-1.

4. Ситуация: организация деятельность не вела в течение всего года, но есть сотрудник, у которого не было выплат, но стаж есть (сотрудник находился в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком).

Что отправляем: РСВ-1 нулевая, СЗВ-6-1 со сведениями о стаже, но без начислений.

Состав пакета: РСВ-1, АДВ-6-2, СЗВ-6-1.

5. Ситуация: организация деятельность не вела в течение всего расчетного периода (всего года), но погасила задолженность по взносам в ПФР за прошлый год в текущем отчетном периоде.

Что отправляем: РСВ-1 с нулевой строкой 110, но есть суммы в строке 144, СЗВ-6-1 с нулевыми начислениями и стажем, но с суммами уплаченных взносов.

Состав пакета: РСВ-1, АДВ-6-2, СЗВ-6-1.

6. Ситуация: организация деятельность не вела в течение отчетного периода (текущего квартала). Сотрудников нет, с начала года есть начисленные взносы. В текущем квартале взносы не платили.

Что отправляем: РСВ-1 с нулевыми строками 111-114 и 141-144. Строка 110 не нулевая. СЗВ-6-3.

Состав пакета: РСВ-1, СЗВ-6-3.

7. Ситуация: организация деятельность не вела в течение отчетного периода (текущего квартала), сотрудников нет, с начала года есть начисленные взносы. В текущем квартале гасили задолженность за прошлые отчетные периоды по взносам в ПФР.

Что отправляем: РСВ-1 с нулевыми строками 111-114. Строки 110 и 141-144 не нулевые. СЗВ-6-3. СЗВ-6-2 без сумм начисленных взносов и стажа, но с суммами уплаченных взносов.

Состав пакета: РСВ-1, СЗВ-6-3, АДВ-6-2, СЗВ-6-2.

\\\\\\.....распечатать, отправить, подписать, вернуть один из двух экземпляров, организовать хранение....../////

А равно и подделать с внесением корректуры посредством той же самой электроники или как говорил литературный герой в "12 стульев" О. Бендер, что: "При развитии печатного дела......", с прямым намеком на тот факт, что уже в те времена никто и не отчег

А уж с электронными ГПХ вообще можно даже и не заикаться в этом вопросе.🤔