О займе как способе финансирования в Группе компаний

В настоящее время использование договора займа является наиболее распространенным механизмом перераспределения финансовых ресурсов в группе компаний. Он позволяет в удобной форме без лишних обременений и процедур обеспечивать финансирование нуждающихся в этом участников группы.

Условия договора займа определяются сторонами сделки, то есть займодавцем и заемщиком, самостоятельно в соответствии с принципом свободы договора, что дает дополнительные преимущества такой форме финансирования. Между тем, с точки зрения налогообложения необходимо тщательно продумывать такие условия договора, как сумма займа, размер процентов и срок возврата.

В частности, при использовании договора займа важно помнить о том, что часто не вся сумма начисленных по договору процентов может быть включена в состав расходов. Этот вопрос регулируется статьей 269 НК РФ, часть первая которой содержит общее правило нормирование процентов, а часть вторая – специальное правило «недостаточной» или «тонкой капитализации» («thin capitalization»), применяемое к процентам по долговым обязательствам перед иностранными аффилированными организациями. Вообще говоря, капитализация может быть недостаточной, достаточной или излишней в зависимости от соотношения между размером чистых активов и заемным капиталом. Недостаточная капитализация чаще всего возникает при финансировании деятельности компании за счет заемных средств.

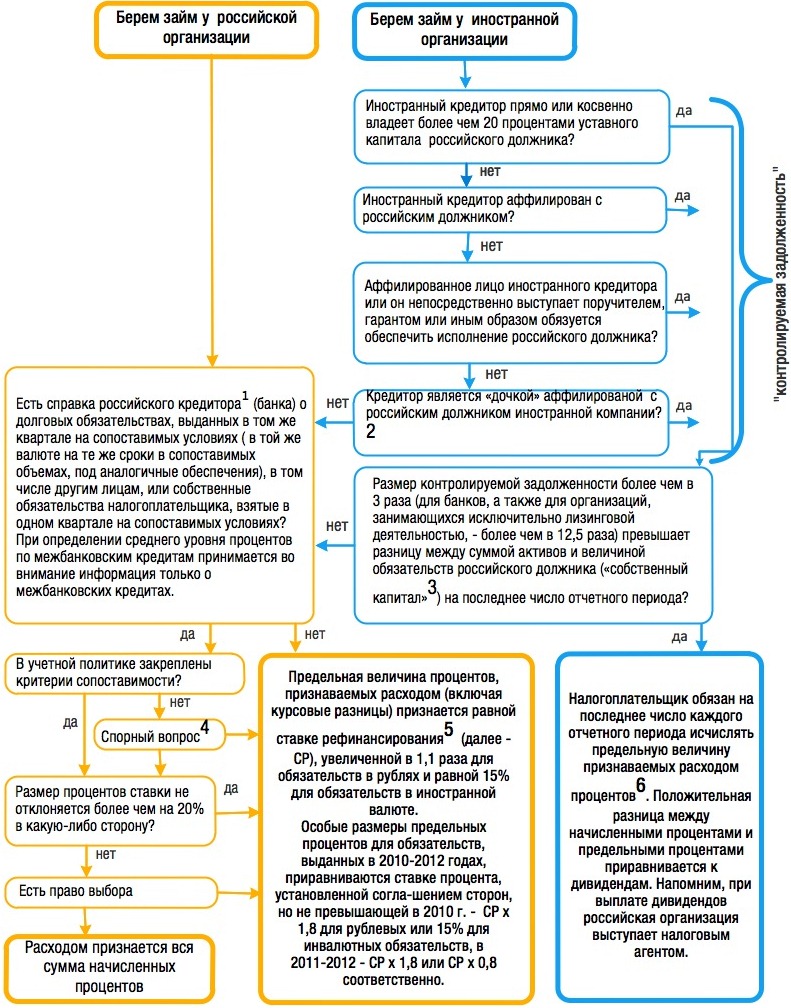

В целом вопрос нормирования процентов можно представить в виде следующего алгоритма:

Примечания к схеме:

1. С учетом позиции, изложенной в Постановлении Президиума ВАС РФ от 17.01.2012 по делу № 9898/11 в отношении «РусПромЛизинг», при доказывании сопоставимости /несопоставимости условий кредитных договоров в части процентной ставки рыночным условиям возможно принимать во внимание не только кредитные (заемные) обязательства самого налогоплательщика, но и информацию банка-кредитора об условиях выдававшихся им в соответствующем квартале кредитах.

2. Закон не содержит такого критерия, и раньше многие успешно пользовались этой лазейкой, выдавая займы не напрямую от материнской иностранной компании российской дочке, а вводя промежуточное звено - «сестру» - другую дочернюю компанию, выдавая займ уже через нее. Однако, в постановлении от 27.02.2012 г. по делу «Нарьянмарнефтегаза» № А40-1164/11-99-7 ФАС Московского округа признал, что фактически в данном случае иностранная материнская компания для целей выдачи займа своей дочерней российской компании использовала другую свою дочернюю иностранную компанию.

3. Размер собственного капитала, согласно п. 2 ст. 269 НК РФ, определяется как «разница между суммой активов организации и величиной ее обязательств». Также согласно п. 2 ст. 269 НК РФ, при определении размера собственного капитала в расчет не принимаются суммы долговых обязательств в виде задолженности по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек и инвестиционного налогового кредита. Однако к задолженности по налогам и сборам не относится задолженность по взносам на обязательное пенсионное страхование (п. 2 Письма Минфина России от 23. 01. 2007 № 03-03-06/1/23).

В Письмах от 26. 01. 2007 № 03-03-06/1/36, от 31. 10. 2005 № 03-03-04/1/322 Минфин России разъяснил, что по общему правилу собственный капитал небанковской организации представляет собой разницу между итоговой строкой бухгалтерского баланса и суммой итоговых строк разделов IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» бухгалтерского баланса.

4. В законе ничего не сказано об этом. ВАС РФ в Определении от 22.01.2009 N ВАС-17378/08 по делу № А76-27304/2007-39-79/57 косвенно устанавливает, что даже если не закреплены критерии сопоставимости – можно нормировать проценты по рыночному уровню (ИФНС должна доказать отклонение более чем на 20%).

Но Минфин в Письме России от 19.06.2009 N 03-03-06/1/414 разъясняет, что если порядок определения сопоставимости в учетной политике не определен, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях и равной 15 процентам - по долговым обязательствам в иностранной валюте Аналогичные выводы содержит Письмо Минфина России от 10.06.2009 № 03-03-06/1/393, Письмо Минфина России от 06.03.2006 N 03-03-04/1/183, Письмо Минфина России от 27.03.2006 N 03-03-04/1/282, Письмо УФНС России по г. Москве от 17.03.2009 N 16-15/023718.

Таким образом, в учетной политике рекомендуется закрепить критерии сопоставимости заемных обязательств.

5. В целях статьи 269 НК РФ под ставкой рефинансирования Центрального банка Российской Федерации понимается:

- в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, - ставка рефинансирования Центрального банка Российской Федерации, действовавшая на дату привлечения денежных средств;

- в отношении прочих долговых обязательств - ставка рефинансирования Центрального банка Российской Федерации, действующая на дату признания расходов в виде процентов.

6. Предельный размер процентов, которые могут быть учтены в составе расходов при налогообложении прибыли, определяется путем деления суммы процентов, начисленных за период, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного периода.

Коэффициент капитализации = Непогашенная контролируемая Задолженность / (Собственный капитал x Доля участия иностранной организации, контролирующей задолженность в уставном капитале) / 3,

Если фактически начисленные проценты меньше предельных, то первые уменьшают налогооблагаемую прибыль в полном размере, а если меньше – то принимается к расходу сумма предельных процентов, а сумма превышения не уменьшает налогооблагаемую прибыль и приравнивается к дивидендам с удержанием в России налога на дивиденды.

Пример расчета предельного размера процентов по займу при наличии контролируемой задолженности

Условия: займ от иностранной компании со 100%-м участием в сумме 80 млн. при сумме активов российского должника в 20 млн., процентная ставка = 10%

Коэффициент капитализации = 80 млн./(20 млн.*100%) / 3 = 4/3

Предельные проценты = 10% / 4/3 = 7,5%

Соответственно, принимаем к расходу 7,5% непогашенной суммы займа (80 млн.) – это 6 млн.руб.

Положительную разницу между начисленной суммой процентов (80 млн.*10% = 8 млн.) и предельной суммой процентов (6 млн.руб.), т.е. 2 млн.руб. в целях налогообложения считаем дивидендом и облагаем по ставке налога для дивидендов в соответствии с НК РФ или соглашением об избежании двойного налогообложения с государством, резидентом которого является кредитор (займодавец).

Необходимо отметить, что соглашения об избежании (устранении) двойного налогообложения, заключенные Россией с рядом других стран, существует специальная оговорка о том, что проценты по займам выплачиваемые предприятием одного государства резиденту другого государства, должны для целей определения налогооблагаемой прибыли такого предприятия вычитаться на тех же условиях, как если бы они выплачивались резиденту первого упомянутого государства. То есть в отношении ряда стран особое правило налогообложения процентов по контролируемой задолженности (правило тонкой капитализации) ранее могло не действовать. Однако, в постановлении по делу «Северного Кузбасса» от 15 ноября 2011 Президиум ВАС изложил позицию, согласно которой положения соглашений (договоров, конвенций) об избежании двойного налогообложения не препятствуют применению положений российского законодательства, направленного на борьбу с уклонением от уплаты налога, в частности положений о контролируемой задолженности. В соответствии с позицией суда, ст.269 НК РФ устанавливает для всех российских налогоплательщиков дополнительное условие, которому необходимо соответствовать для получения возможности вычитать проценты без соответствующих ограничений.

Таким образом, размер займов от иностранной аффилированной компании не должен превышать трехкратного размера собственного капитала российской компании. В этом случае нормирование процентов будет происходить в соответствии с ч.1 ст. 269 НК РФ – либо по сопоставимым обязательствам, либо по предельной ставке (до 2013 года предельный размер ставки равен 1,8 ставки рефинансирования при оформлении долгового обязательства в рублях и 0,8 ставки рефинансирования - по долговым обязательствам в иностранной валюте).

Это далеко не все вопросы, возникающие при осуществлении заемного финансирования группы компаний. Ответы на наиболее острые из них мы попытаемся найти в ходе обсуждения на XIX Уральском налоговом форуме «Архитектура налоговой безопасности - 2012». Приглашенные эксперты поделятся практическими рекомендациями по оптимизации финансовых потоков с целью преодоления ограничений законодательства. Предлагаем присоединиться к дискуссии и вместе разобраться, как повлияет судебная практика последнего времени на подходы налоговых органов к оценке условий договоров займа.

Комментарии

1В упомянутом поставновлении Президиума ВАС спор шёл о том, что п. 2 ст. 269 НК является дискриминационным и не подлежит применению в отношении компаний с инвестициями из стран соглашений об изб. двойного налогообложения.

В это же время в некоторых международных соглашениях об избежании двойного налогообложения ПРЯМО прописано, что расходы на проценты по займам учитываются в уменьшение налоговой базы по налогу на прибыль В ПОЛНОМ объёме (Германия, например). И ВАС принимал точку зрения налогоплательщиков не рассчитывавших контролируемую задолженность, вопреки сбивающих (думаю, сознательно) с толку писем некоторых представителей Минфина.