Отчетность в ФСС за первое полугодие 2012 года: что учитывать?

Анна Баранова, эксперт онлайн-сервиса для расчета зарплаты Эврика, рассказывает о том, чему нас научила отчетность за первый квартал 2012 года. Какие были ошибки, о чем чаще всего спрашивали в техподдержке и на что следует обратить внимание – ответы в сегодняшнем материале.

Эксперты Эврики обобщили опыт наиболее частых обращений от пользователей сервиса.

Поговорим об основных проблемах, которые были при сдаче отчета за первый квартал.

Заполнение титульных реквизитов

Код подчиненности – небольшой и ранее не очень важный реквизит титульного листа, в отчетность приобрел особое значение. Но 4 апреля на шлюзе ФСС, который принимает отчетность, появилась проверка этого кода подчиненности.

Проверка говорит, что код должен состоять из пяти цифр, последняя из которых: 1 или 2 для юридического лица, 3 – для ИП. Эта проверка появилась внезапно, не все отделения ФСС были готовы ее комментировать. И мы, как разработчики, тоже не знали об этом контрольном соотношении. Тем не менее, наша команда программистов быстро среагировала. И еще на этапе проверки наши пользователи могли увидеть, если их код подчиненности был заполнен неверно.

В связи с этим в нашу техподдержку поступало очень много вопросов, например – где взять правильное значение кода подчиненности? Узнать его можно в извещении о регистрации страхователя, которое выдает ФСС.

Оно выглядит примерно вот так:

Здесь указан ваш регистрационный номер и код подчиненности. Причем обращаю внимание, что код подчиненности состоит из пяти цифр, хотя и записан в формате 4 цифры, пробел, цифра. Все пять цифр важны.

Численность работников

Сложности также вызывало заполнение численности работников. Во-первых, нужно помнить, что ЮЛ указывают среднесписочную численность, а ИП – обычную численность работников. Численность действительно важна при заполнении отчета – ниже приведен перечень листов отчета, на которых есть проверки по численности, в том числе сравниваются значения в отдельных строчках и таблицах с количеством сотрудников-инвалидов:

- Титульный лист

- Таблица 3

- Таблица 3.1

- Таблица 6

- Таблица 7

Поэтому эти реквизиты нельзя пропускать ни в коем случае.

Если вы готовите отчет в Эврике, и сервис видит, что у вас есть начисленные взносы по сотрудникам-инвалидам, однако среднесписочную численность вы не указали, будет красный сигнал об ошибке и отчет нельзя будет отправить. Численность можно будет заполнить на шаге «Данные организации».

Если в вашей программе такой проверки нет, рекомендуем проверить эти данные самостоятельно.

Начисленные взносы

Самый важный вопрос, который возникал чаще всего – как должны заполняться начисленные взносы. Бухгалтеры говорили: мы, в принципе, заполняем все, как и раньше, но почему-то отчет не проходит проверки на начисленные взносы. Давайте рассмотрим внимательно эти проверки на начисленные взносы. Ниже приведены две формулы – для 2011 года и для 2012 года.

2011 год: ≤ 2,9% х табл.3 строки 4 графы 3 + 1 рубль

2012 год: = 2,9% х (таблица 3 строка 4 – таблица 3 строка 5) + 1,9% х таблица 3 строка 5 ± 1 рубль

Я предлагаю посмотреть более «человечное» представление этих формул.

2011 год: ≤ 2,9% х база по всем сотрудникам + 1 рубль

2012 год: = 2,9% х (база по сотрудникам – не инвалидам) + 1,9% х (база по сотрудникам-инвалидам) ± 1 рубль

Как заполнялись начисленные взносы в отчете за 2011 год? Сумма начисленных взносов должна была быть не больше, чем тариф для начисления страховых взносов (2,9%), который умножался на базу по сотрудникам, и на расхождения из-за округлений давался рубль. Что касается отчетов, которые сдаются с 1 квартала 2012 года, формула видоизменилась. Теперь начисленные взносы должны равняться тарифу, умноженному на базу сотрудников-не-инвалидов, к этому выражению добавляется пониженный тариф для сотрудников-инвалидов (1,9%), который умножается на базу по сотрудникам-инвалидам. И опять же допустимое расхождение – рубль.

Что изменилось? В настоящее время в явном виде выделена сумма начисленных взносов по сотрудникам-инвалидам. Такое выделение позволяет уйти от знака «меньше или равно» к знаку строгого равенства. То есть формула стала жестче.

На что нужно обратить внимание при заполнении отчета? Такая проверка теперь должна выполняться для каждого из последних трех месяцев отчетного периода. Если раньше контрольное соотношение должно было выполняться только по сумме начисленных взносов с начала года, то теперь проверяется и сумма взносов за год, и за последние три месяца. Как правило, ошибки возникали по причине того, что в каком-то из месяцев это соотношение не выполнялось.

И следующее, на что нужно обратить внимание, это допустимое расхождение. Оно составляет максимум 1 рубль. Но это допустимое расхождение, оно указано в Приложении №1 к приказу Минздравсоцразвития 216н от 12.03.2012. Этот приказ устанавливает форму, правила ее заполнения, а также все контрольные соотношения, которые должны выполняться.

Некоторые бухгалтеры сталкивались с ситуацией: приносили отчет в отделение ФСС, но там требовали, чтобы отчет сходился до копеек. Мы в таких случаях рекомендуем отстаивать свою позицию о допустимом расхождении, обращаясь к Приложению №1 Приказа.

Должна сделать ремарку, что упомянутые формулы – для тех, кто уплачивает взносы по основному тарифу. Это страхователи, использующие как ОСНО, так и УСН или ЕНВД. Для тех же, кто применяет пониженные тарифы, соотношения изменяются, и они также прописаны в Приложении №1. Конечно, если вы заполняете отчет в Эврике – программа сама рассчитает взносы должным образом и убедится, что проверки проходят. И обращаться к Приказу не придется.

Также были еще случаи, когда сотрудники ФСС поступали не совсем корректно. Бухгалтеры печатали отчет и приносили в отделение, им отказывали в приеме, т.к. говорили, что нужно распечатать все листы. Это неверно, так как Приложение № 2 к упомянутому приказу фиксирует, что обязательно нужно представлять титульный лист, а также таблицы 1, 3, 6, 7. Другие же таблицы в случае отсутствия показателей представлять не нужно. Вот цитата:

«Титульный лист, таблица 1, таблица 3, таблица 6, таблица 7 формы Расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблицы 2, таблицы 3.1, таблицы 4, таблицы 4.1, таблицы 4.2, таблицы 4.3, таблицы 5, таблицы 8, таблицы 9 формы Расчета указанные таблицы не заполняются и не представляются».

Новые проверки

Одна из новых проверок – по сумме начисленных взносов на травматизм. У нее есть 2 вариации:

Если код подчиненности заканчивается на 1 или 2 (ЮЛ):

(Тариф на травматизм) х (облагаемые доходы сотрудников – не инвалидов) + (тариф на травматизм х 60% х доходы сотрудников-инвалидов) ± 1 рубль

Если код подчиненности заканчивается на 3 (ИП):

Тариф на травматизм х облагаемые доходы всех сотрудников ± 1 рубль

Разница заключается в том, что если ИП заполняет отчет, то считается недопустимым применение скидки в 60% в отношении начисления взносов на базу по сотрудникам-инвалидам.

Почему это так важно? Раньше наши пользователи и другие бухгалтеры сталкивались с проблемой – непонятно, как трактовать ст. 2 179-ФЗ от 22.12.2005, которая говорила – организации могут применять скидку в 60% к установленному тарифу на травматизм в отношении доходов сотрудников-инвалидов. В этой статье четко написано – «организации». И про ИП ничего не сказано. Возникал вопрос, а могут ли ИП применять эту скидку? И вот здесь мнения расходились, даже у сотрудников отделений ФСС единой позиции не было. И, по сути, эта проверка, зафиксированная в Приложении к приказу, который устанавливает новую форму, - это первое законодательное подтверждение позиции ФСС: ИП не могут применять скидку в 60%. Если у вас были сомнения – эта формула их развеивает.

Если вы рассчитывается зарплату не в Эврике – проверьте, правильно ли рассчитываются взносы в этом случае. Пользователи Эврики могут быть спокойны – наш расчет соответствует этой проверке.

Проверка на заполнение таблицы 3.1.

В этой таблице мы указываем список сотрудников-инвалидов и суммы доходов этих сотрудников. В этот отчетный период у нас было много вопросов, почему не заполняется таблица 3.1. Если вы работаете в Эврике, система сама подсказывает в зависимости от типа организации, какие таблицы вам следует заполнять. Поэтому таблица 3.1 для большого количества страхователей была недоступна, список сотрудников не появлялся. И это вызывало вопросы.

Существует проверка: таблица 3 строка 5 (база для начисления страховых взносов для сотрудников-инвалидов) должна быть равна 0, если первая часть шифра страхователя не равна 071, 131 или 141. Правила заполнения 4-ФСС говорят, что таблица 3 строка 5 должна строго равняться итогам таблицы 3.1. Эти же правила заполнения указывает, что таблица 3.1. заполняется только в том случае, если тариф взносов на сотрудников-инвалидов ниже основного, установленного для организации в целом. Исходя из этого, таблицу 3.1 надо заполнять только следующим категориям страхователей:

- Уплачивающие по основному тарифу (независимо от системы налогообложения)

- Организации и ИП, осуществляющие производство, выпуск, издание средств массовой информации

- Организации, оказывающие инжиниринговые услуги

- Плательщики, производящие выплаты членам экипажей судов

- Аптечные организации и ИП на ЕНВД с лицензией на фармацевтическую деятельность.

Остальные категории таблицу 3.1 не заполняют, даже если в организации есть сотрудники-инвалиды.

Вместе с новой формой 4-ФСС появились новые проверки расчета нарастающим итогом (мы уже привыкли к такому в отчете РСВ-1). Такие проверки можно условно разделить на два типа:

- на начало расчетного периода. Показателей для таких проверок достаточно много, ниже приведен только один пример:

Таблица 1 стр. 1 =

Табл. 1 стр. 19 за предыдущий расчетный период (1 квартал)

Табл. 1 стр. 1 за предыдущий отчетный период (другие периоды)

Эта проверка говорит о следующем: если отчет сдается за первый квартал, задолженность за страхователем на начало расчетного периода должна равняться значению «задолженность за страхователем на конец отчетного (расчетного) периода» из отчета за предыдущий год.

Есть модификация этой проверки, которая осуществляется для других периодов: задолженность на начало расчетного периода должна равняться значению этой же самой строки за предыдущий отчетный период. Эта проверка добивается того, чтобы в течение года во всех четырех отчетах величина задолженности на начало расчетного периода сохранялась неизменной. Это совершенно логичная проверка, и теперь она добавлена в явном виде.

- проверки на начало отчетного периода – пример ниже:

Таблица 1 стр. 2 графа 1 =

0 (1 квартал)

Табл. 1 стр. 2 графа 3 за предыдущий отчетный период (другие периоды)

Начисленные взносы на начало отчетного периода должны быть равны 0, если мы заполняем отчет за первый квартал. При заполнении за другие отчетные периоды - эта величина должна равняться начисленным взносам к уплате в предыдущем отчетном периоде, при чем здесь суммируется и значение на начало предыдущего периода, и начисленные взносы за три месяца предыдущего отчетного периода. Тоже совершенно логичная проверка.

Чтобы такие проверки сходились, нужно просто использовать цифры из предыдущего отчета. Для удобства заполнения можно распечатать или открыть отчет за предыдущий квартал, в нашем случае за первый, посмотреть значения и аккуратно перенести их из одного отчета в другой. Теперь, если вы укажите значение примерно или ошибетесь хотя бы в одной сумме, отчет не будет принят.

Часто возникающие вопросы при подготовке отчета 4-ФСС

Как заполнить строки с уплаченными взносами, если платежек было больше трех?

Вопрос достаточно распространенный. Если вы заполняете отчет в Эврике, мы позволяем добавить какое угодно количество строк с данными платежных поручений. Ниже приведен пример с 4 платежами, и все проведены в течение отчетного квартала. Система суммирует все уплаты, и именно это значение пойдет в xml-файл, который вы будете отправлять в ФСС через интернет.

Если же вы сдаете отчет в печатном виде – надо указать суммы в трех строках, которые отведены в печатной форме отчета. И в таком случае мы суммируем значения помесячно и переносим агрегированные суммы в строки печатной формы в соответствии с месяцем уплаты, но даты и номера платежных поручений при этом не заполняются. Их нужно прописывать вручную разборчивым шрифтом, через запятую, либо немного выходя за пределы ячеек.

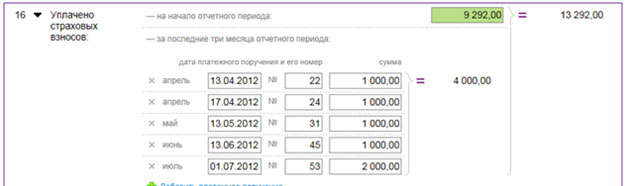

Есть случай, когда пользователи указывают платежные поручения, оплата по которым была произведена не только в последние 3 месяца отчетного периода. На картинке ниже мы видим платежки за апрель-май-июнь, которые должны попасть в отчет, но также появилась платежка за июль.

Т.к. это платеж, произведенный вне отчетного периода, уже позже, такой платеж не должен указываться в отчете за первое полугодие. И на скриншоте видно, что просуммировались платежки только за 3 месяца (апрель, май, июнь), и сумма, которая пойдет в отчет – всего 4 тысячи.

Можно ли платить взносы в рублях и копейках, не округляя, ведь таблицы 1 и 7, позволяют ввести такие значения?

Если вы хотите работать строго в соответствии с законодательством, то платить взносы нужно только в рублях. Это касается взносов на пенсионное страхование, на социальное и медицинское страхование. Взносы на травматизм – исключение, они всегда уплачиваются в рублях и копейках. Все остальные взносы в соответствии с 212-ФЗ нужно платить в рублях, округляя по математическим правилам.

Однако есть интересное наблюдение. Недавно был проведен опрос бухгалтеров на сайте газеты УНП, там спрашивали, как вы платите страховые взносы на практике. И, к моему удивлению, 40% ответивших указали, что уплачивают ровно столько, сколько было начислено – с копейками и даже не округляя. Раз большое количество опрошенных говорит о возможности такого способа, видимо, никаких проблем или санкций в таких случаях не возникает. По закону, тем не менее, платить взносы, исключая взносы на травматизм, нужно в рублях.

Какой срок сдачи отчетности в ФСС за первое полугодие 2012 года?

15 июля в этом году - воскресение, поэтому в соответствии с п.7 ст. 4 212-ФЗ последний день сдачи переносится на ближайший рабочий день – понедельник 16 июля. Однако советую не забывать о том, что проверка отчета через Интернет может занимать до 48 часов, поэтому, чтобы оставить себе возможность для исправления отчета (мало ли что), желательно отправить отчет не позднее 12 июля.

Начать дискуссию