О займе как способе финансирования в группе компаний (Часть 2)

Существует ограниченное количество инструментов «перераспределения» денежных средств и имущества в группе компаний, привлекательных с точки зрения налогообложения. К ним относится договор займа, с учетом того, что его выплата и получение не признается расходом займодавца и доходом заемщика соответственно в соответствии с положениями главы 25 НК РФ.

Вопросы определения размера процентов по договору займа порядка их начисления и выплаты являются ключевыми условиями договора, влияющими не только на его гражданско-правовое значение, но и налоговые последствия. Нами уже был подробно проанализирован вопрос нормирования процентов и правила тонкой (недостаточной) капитализации (ст. 269 НК РФ) (1). Сегодня обратимся к не менее важному вопросу: Как определить условия начисления и выплаты процентов в договоре займа, чтобы в нужное время учесть проценты для уменьшения налоговой базы по налогу на прибыль организаций? Сразу оговоримся, что все написанное ниже относится только к налогоплательщикам, применяющим метод начисления в целях налогообложения прибыли, так как при кассовом методе доходы и расходы учитываются в их момент фактического поступления/выплаты.

Ответ на данный вопрос не может быть однозначным. Прежде всего необходимо определить потребности налогоплательщика, относительно порядка учета расходов.

Возможны 2 варианта:

1. Учет расходов единовременно в определенный период:

- при окончании срока действия договора;

- при фактической выплате процентов.

2. Учет расходов равномерно в течение периода действия договора.

Общие для всех случаев учета в составе расходов по налогу на прибыль процентов по займам нормы заключаются в следующем. Расходы в виде процентов по долговым обязательствам признаются внереализационными расходами (пп. 2 п. 1 ст. 265 НК РФ). По договорам займа, срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав соответствующих расходов на конец месяца соответствующего отчетного периода (п. 8 ст. 272 НК РФ). В соответствии со ст. 328 налогоплательщик, применяющий метод начисления, определяет сумму расхода, подлежащего выплате в отчетном периоде в виде процентов в соответствии с условиями договора, исходя из установленной доходности и срока действия. А вот уже их толкование разнится в зависимости от ситуации. С учетом того, что четкой правовой позиции в настоящий момент не сформировано, налогоплательщики могут (с учетом их потребности) применить как первый, так и второй подход.

Учет расходов единовременно в определенный период

Данный порядок более свойственнен организациям, применяющим кассовый метод (расходы признаются при фактической выплате процентов со счета организации). Да и гораздо чаще организации пытаются отстоять в суде второй вариант учета расходов. Но существуют ситуации, когда равномерный учет расходов не выгоден налогоплательщику (например, планируется большая выручка в следующем периоде, связанная с поступлением средств от контрагентов, завершением крупного проекта и пр.) и необходимо скорректировать показатели прибыли в данном конкретном периоде (либо иметь возможность их скорректировать). При определенной комбинации договорных условий, с учетом сложившейся судебной практики возможно предусмотреть возможность единовременного учета расходов по выплате процентов по займу.

Для этого в договоре займа необходимо предусмотреть следующие условия:

- возврат основной суммы долга осуществляется по истечении срока действия договора;

- обязанность по уплате процентов возникает после погашения суммы основного долга.

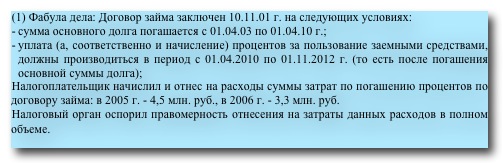

Данные выводы подтверждаются судебной практикой. Так, Пленум ВАС в своем небезызвестном постановлении № 11200/09 по делу «СаНиВа» (Фабула 1) пришел к следующим

выводам: «Факт реальной уплаты процентов не является определяющим при разрешении вопроса о моменте признания расходов в соответствии со ст. 272 НК...налогоплательщик формирует налогооблагаемую базу конкретного налогового периода с учетом доходов и

расходов, относящихся к данному периоду, а также исходя из того, когда такие расходы и доходы должны у него возникнуть в силу условий договора...

Поскольку расходы по уплате процентов не могли возникнуть у общества, ранее срока, указанного договором займа, их отнесение в уменьшение налогооблагаемой базы 2005-2006 годов неправомерно».

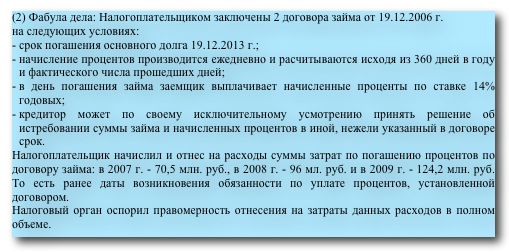

В недавнем Определении № ВАС-10178/12 (Фабула 2) ВАС отметил следующее: «принимая во внимание, что в период 2007-2009 гг., охваченных налоговой проверкой, у общества отсутствовала обязанность по уплате процентов в силу условий договора займа...суд признал неправомерным отнесение сумм процентов по займу в уменьшение налоговой базы по налогу на прибыль в указанный период».

Таким образом, ключевым моментом при определении неправомерности учета начисленных процентов по займу в анализируемых ситуациях является невозможность учета в затратах процентов по займу до момента наступления обязанности по их уплате. В первом и во втором случае обязанность уплатить проценты возникает после погашения основной суммы займа. С одной лишь разницей: в первой ситуации начисление процентов производится после погашения основной суммы займа на протяжении четырех лет, а во втором - ежедневно в течение срока действия договора. Однако, давая оценку этим обстоятельствам суды сочли более важным именно тот факт, что обязательство по уплате процентов не возникло ни в первом, ни во втором деле.

Учет расходов равномерно в течение периода действия договора займа

Если организации необходимо учитывать расходы по процентам равномерно, то есть по итогам каждого месяца в течение срока действия договора, следует учитывать соотношение во времени трех фактов: начисление процентов; уплата процентов заемщиком; учет расходов в целях налогообложения.

Исходя из их сочетания возможны три варианта развития событий:

В первом случае начисление и уплата процентов происходят ежемесячно в течение срока действия договора займа. Поэтому у налоговиков не должны возникнуть претензии относительно обоснованности учета расходов в целях налогообложения прибыли, так как период начисления и уплаты процентов будет совпадать с периодом их учета при налогообложении.

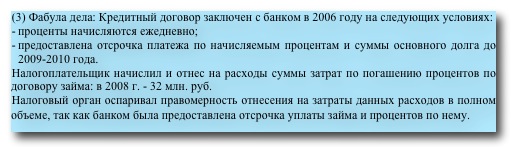

Далеко не всегда у налогоплательщиков существует возможность выстраивания отношений по такой «идеальной» схеме. Чаще всего это связано с тем, что в определенном периоде у организации отсутствует возможность реальной выплаты процентов. В такой ситуации начисление процентов происходит ежедневно/ежемесячно, при этом фактически проценты не выплачиваются. Данная ситуация рассмотрена ФАС Поволжского округа в Постановлении от 15.09.2011 г. (Фабула 3) В своем Постановлении ФАС указал, что банк начислял проценты ежедневно, поэтому расходы по процентам возникали у налогоплательщика ежемесячно, даже несмотря на то, что банком предоставлена отсрочка платежа, поэтому общество правомерно включало данные расходы в состав внереализационных расходов.

В третьей ситуации, когда проценты не начислены, и не уплачены, то возможность их отнесения на расходы отсутствует, так как при таком развитии событий обязанность по уплате не возникает ни при каких обстоятельствах.

Итак, определяющим фактором для возможности учета процентов в целях налогообложения прибыли является возникновение обязанности по их уплате у налогоплательщика. Для этого необходимо, чтобы они были начислены, а также, чтобы договором была предусмотрена обязанность их уплаты в данном налоговом периоде. В исключительных случаях (фабула 3) суд встает на сторону налогоплательщика и при предоставлении займодавцем отсрочки платежа.

Данные выводы основываются на анализе приведенных выше ситуаций (необходимость предусмотреть возникновение обязанности по уплате в течение срока действия договора, а не по его окончании), а также многочисленных разъяснениях Минифина РФ (например, Письма от 21.10.2011 N 03-03-06/1/684, от 26.08.2011 N 03-03-06/1/523 и пр.). Более того, такую позицию выказывали и сами налоговики (см., например, письмо ФНС РФ от 11.08.2010 N ШС-37-3/8802 ).

).

В очередной раз проанализировав правоприменительную практику, мы приходим к выводу о том, что от условий гражданско-правовых договоров во многом зависит и возможность оптимизации налогообложения. Поэтому еще раз призываем Вас НЕ ИСПОЛЬЗОВАТЬ ТИПОВЫЕ ФОРМЫ ДОКУМЕНТОВ, а каждый раз подходить к заключению договора индивидуально.

Начать дискуссию