Налогообложение и бухгалтерский учет факторинговых операций. Часть 2

Ранее мы рассказали вам об особенностях бухгалтерского учета и налогообложения, когда компания работает по безрегресному факторингу. Сегодня подробно рассмотрим, как организован налоговый учет операций по продукту факторинг с регрессом.

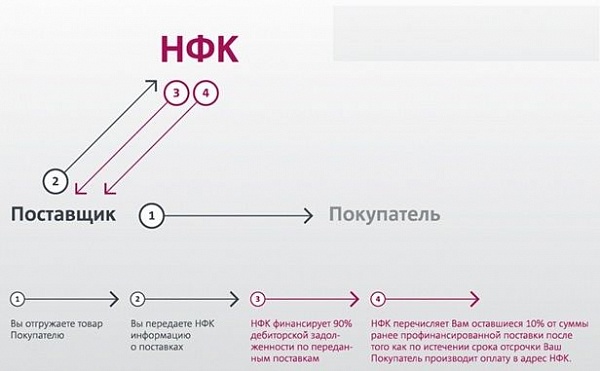

Итак, схема факторингового обслуживания при безрегрессном факторинге выглядит следующим образом:

Бухгалтерские операции проводятся аналогично продукту факторинг без регресса, но есть и свои нюансы:

Налоговый учет операций по финансированию под уступку денежного требования (операций факторинга с правом регресса)

1.1. Общие рекомендации

Договор факторинга является возмездным договором, так как имущественное представление одной стороны (денежные средства финансового агента) обуславливает встречное имущественное представление другой стороны – право требования Клиента (в т.ч. которое может возникнуть в будущем) и вознаграждение финансовому агенту.

Вознаграждение финансового агента представляет собой плату за оказываемые им услуги по выплате финансирования на определенный срок с последующим погашением, а также за оказание иных услуг, предусмотренных договором. Такого рода договор факторинга, где торговые организации выступают в роли Клиента, обязывает компанию оплачивать услуги кредитной организации – комиссионные, и, соответственно, нести расходы.

Министерство финансов Российской Федерации в Письме от 5 марта 2005 года №03-03-01-04/1/91 дает подробные разъяснения по вопросу налогообложения комиссионных расходов Клиента.

1.2. Налог на прибыль

Основание: статьи 265, 269 НК РФ.

Вознаграждение Фактора по договору факторинга с регрессом состоит из 2-х частей:

- комиссия за факторинговое обслуживание;

- комиссия за предоставление денежных ресурсов.

Исходя из названия и экономической сущности, юридически закрепленной в Генеральном договоре, первая часть уплачивается Клиентом за оказание услуг по управлению дебиторской задолженностью, а вторая часть – уплачивается за предоставление денежных средств, т.е. является ничем иным как процентами по долговому обязательству.

Таким образом, комиссия за факторинговое обслуживание может быть включена Клиентом в состав прочих расходов, связанных с производством и (или) реализацией, в соответствии с подпунктом 25 пункта 1 статьи 264 НК РФ или в состав внереализационных расходов в соответствии с подпунктом 15 пункта 1 статьи 265 НК РФ как расходы на оплату услуг банка.

Комиссия за предоставление денежных ресурсов Клиенту фактором (процент) подлежит включению в состав внереализационных расходов, учитываемых при определении налоговой базы по налогу на прибыль, в порядке, предусмотренном статьей 265 НК РФ с учетом особенностей, предусмотренных статьей 269 НК РФ. Данный вид комиссии учитывается Клиентом в пределах величины, рассчитанной как проценты, которые Клиент уплатил бы по долговому обязательству, равному сумме выплаченного финансирования, за период от даты выплаты финансирования до даты поступления соответствующих денежных средств на счета фактора, при условии, что размер указанных процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным Клиентом в том же квартале (месяце – для Клиентов, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения. Данное положение применяется также к процентам в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору Клиента предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,8 раза, – при оформлении долгового обязательства в рублях, и равной 15 процентам - по долговым обязательствам в иностранной валюте (в соответствие с НК РФ, статья 269).

1.3. Налог на добавленную стоимость.

1.3.1. Налоговая база.

Основание: статьи 154, 155 НК РФ.

Налоговая база по налогу на добавленную стоимость по операциям реализации товаров (работ, услуг), денежные требования по которым уступаются Клиентом Фактору, определяется в общеустановленном порядке, т.е. как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

1.3.2. Момент определения налоговой базы.

Основание: статья 167 НК РФ.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Использование Клиентом факторинга в своей деятельности не влечет за собой изменений в моменте определения налоговой базы по НДС, при этом Клиент получает средства, необходимые для уплаты в бюджет налога по отгруженным, но еще не оплаченным покупателями товарам.

1.3.3. Налоговые вычеты.

Основание: статьи 171, 172 НК РФ.

Сумма налога на добавленную стоимость с комиссии Фактора подлежит вычету Клиентом на основании счета-фактуры, выставленного Фактором, в общеустановленном порядке.

В заключении отметим, что данные рекомендации по бухгалтерскому и налоговому учету факторинговых операций сформированы, исходя из анализа законодательных и правовых актов РФ, а также договорной базы НФК.

Если в вашей практике возникают какие-либо сложности, связанные с оформлением документов, советуем обратиться к консультантам факторинговой компании, с которой вы работаете.

Начать дискуссию