Увеличение чистых активов облагается НДС

По мнению ФНС России увеличение чистых активов дочерней компании является безвозмездной передачей и облагается НДС. Однако в данном случае можно говорить о встречном представлении, об отсутствии безвозмездности и поэтому не квалифицировать данную операцию как безвозмездную в целях исчисления НДС.

Операцию по передаче имущества от материнской компании на пополнение чистых активов дочерней компании ФНС России рассматривает как безвозмездную передачу, которая соответственно является объектом налогообложения НДС (письмо ФНС России от 26.05.2015 № ГД-4-3/8827@, далее — Письмо; подп. 1 п. 1 ст. 146 НК РФ). Как следствие, вычет по НДС передающей стороне восстанавливать не понадобится. Но и получающая сторона вычет НДС применить не сможет (подп. а п. 19 разд. II Правил ведения книги покупок, утв. пост. Правительства РФ от 26.12.2011 № 1137).

А насколько объективно утверждение, что операция по увеличению чистых активов «дочки» может быть квалифицирована как безвозмездная?

Безвозмездность увеличения чистых активов «дочки»

Объектом налогообложения НДС (подп. 1 п. 1 ст. 146 НК РФ) признаются операции по реализации товаров (работ, услуг) на территории РФ, а также передача имущественных прав. При этом под реализацией товаров, работ или услуг (п. 1 ст. 39 НК РФ) признается соответственно передача на возмездной основе (в т.ч. обмен товарами, работами или услугами) права собственности на товары, результаты выполненных работ одним лицом другому лицу, возмездное оказание услуг одним лицом другому лицу. А в некоторых случаях реализацией признается и передача права собственности на товары, результаты выполненных работ одним лицом другому лицу, оказание услуг одним лицом другому лицу - на безвозмездной основе.

Налоговым законодательством не определено понятие "безвозмездная передача", поэтому обратимся к смежным областям права (п. 1 ст. 11 НК РФ). Будем исходить из положений Гражданского кодекса. Кроме того, в совместном постановлении ВС РФ и ВАС РФ (п. 8 пост. ВС РФ и ВАС РФ от 11.06.1999 № 41/9) разъяснено, что при уяснении для целей налогообложения института, понятия или термина гражданского, семейного или другой отрасли законодательства суд при рассмотрении спора не применяет положения соответствующей отрасли законодательства в том случае, когда в законодательстве о налогах и сборах содержится специальное определение данного института, понятия или термина для целей налогообложения.

Безвозмездным признается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления (п. 2 ст. 423 ГК РФ). По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (п. 1 ст. 572 ГК РФ). При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением. Таким образом, можно сделать вывод, что при безвозмездной передаче отсутствует встречное предоставление (Определение ВАС РФ от 21.11.2007 № 14366/07; пост. ФАС ДО от 17.12.2007 № Ф03-А51/07-1/5807, ФАС МО от 22.05.2006, 15.05.2006 № КГ-А40/3972-06).

Что же в нашем случае? В Письме говорится о пополнении чистых активов. Вместе с тем Гражданский кодекс и прямые регуляторы - Федеральные законы "Об обществах с ограниченной ответственностью" (Федеральный закон от 08.02.1998 № 14-ФЗ (далее - Закон № 14-ФЗ)) и "Об акционерных обществах" (Федеральный закон от 26.12.1995 № 208-ФЗ (далее - Закон № 208-ФЗ)) не указывают и не определяют готовый механизм для таких действий.

Чистые активы общества представляют собой разницу между балансовой стоимостью активов, принимаемых к расчету, и обязательствами (массивами) общества, принимаемыми к расчету. Это следует из Порядка определения стоимости чистых активов (утв. приказом Минфина России от 28.08.2014 № 84н). Причем стоимость чистых активов в отдельные периоды деятельности организации может уменьшаться и даже принимать отрицательные значения.

Отрицательная величина чистых активов означает, что по данным бухгалтерской отчетности размер долгов превышает стоимость всего имущества, имеющегося у общества. В случае если кредиторы предъявят свои требования, рассчитаться с ними полностью общество не сможет даже при полной распродаже всего наличного имущества, так как априори выручки от распродажи на всех кредиторов не хватит. Также если показатель чистых активов отрицательный, то общество не имеет права выплачивать дивиденды и проводить иные мероприятия, например, выплачивать действительную стоимость доли при выходе участника из общества (пост. Президиума ВАС РФ от 14.11.2006 № 10022/06).

Таким образом, пополнение/увеличение чистых активов общества - это любые корпоративные мероприятия, связанные с пополнением активов за счет имущества/имущественных прав от участников/акционеров, с целью улучшения финансового состояния общества в интересах непрерывности деятельности этого общества.

Вместе с тем увеличение чистых активов общества может происходить за счет формирования добавочного и резервного капитала акционерами (участниками) в целях увеличения чистых активов за счет вкладов в имущество общества с последующим увеличением уставного капитала (ст. 17, 27 Закона № 14-ФЗ) и увеличения уставного капитала на основании решения общего собрания акционеров (участников) (ст. 28 Закона № 208-ФЗ).

Также под увеличением чистых активов в рамках налоговых норм Главы 25 "Налог на прибыль" (подп. 3.4 п. 1 ст. 251 НК РФ), например, подразумевается имущество, имущественные права или неимущественные права в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала и (или) фондов, соответствующими акционерами или участниками. Данное правило распространяется также на случаи увеличения чистых активов хозяйственного общества или товарищества с одновременным уменьшением либо прекращением обязательства хозяйственного общества или товарищества перед соответствующими акционерами или участниками, если такое увеличение чистых активов происходит в соответствии с положениями, предусмотренными законодательством Российской Федерации или положениями учредительных документов хозяйственного общества или товарищества, либо явилось следствием волеизъявления акционера или участника хозяйственного общества, товарищества, и на случаи восстановления в составе нераспределенной прибыли хозяйственного общества или товарищества невостребованных акционерами или участниками хозяйственного общества, товарищества дивидендов либо части распределенной прибыли хозяйственного общества или товарищества.

Если анализировать совокупность приведенных норм, то получается, что операции, связанные с пополнением чистых активов, - это процедуры, в результате проведения которых финансовое состояние общества должно только улучшаться. Причем это как в интересах акционеров (участников), так и в интересах третьих лиц (кредиторов, иных заинтересованных пользователей).

В результате пополнения чистых активов акционеры (участники), например, будут иметь право на распределение и выплату дивидендов, что в ином случае было под прямым законодательным запретом. В такой ситуации, считаем, можно говорить и о встречном представлении и об отсутствии безвозмездности. Как следствие, квалификации данной операции как безвозмездной в целях исчисления налога на добавленную стоимость не происходит.

Налоговые последствия увеличения чистых активов с точки зрения НДС

Операция, связанная с пополнением чистых активов, будет иметь иные налоговые последствия с точки зрения НДС, чем предложенные налоговым ведомством в рассматриваемом Письме.

С одной стороны, поскольку операция возмездная, под реализацией (п. 1 ст. 39 НК РФ) товаров, работ или услуг признается соответственно передача на возмездной основе (в т.ч. обмен товарами, работами или услугами) права собственности на товары, результаты выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу.

С другой стороны, Налоговый кодекс (п. 3 ст. 39 НК РФ) определяет операции, не признаваемые объектом обложения НДС, как передачу имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, паевые взносы в паевые фонды кооперативов).

То есть встречное представление имеет место, как мы уже определили выше, но объект налогообложения для НДС не возникает. В результате в отношении ранее принятого к вычету НДС с передаваемого имущества допустимо будет восстановить суммы налога (подп. 2 п. 3 ст. 170 НК РФ) в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. При этом суммы НДС, подлежащие восстановлению, не включаются в стоимость товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, а учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса.

Восстановление сумм налога производится в том налоговом периоде, в котором товары (работы, услуги), в том числе основные средства и нематериальные активы, и имущественные права были переданы или начинают использоваться налогоплательщиком для осуществления не облагаемых НДС операций. Как следствие, у получающей стороны не возникает права на вычет НДС.

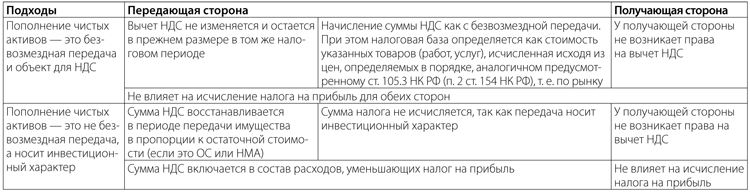

Теперь давайте сравним налоговые последствия для получающей и передающей стороны при двух вариантах развития событий в зависимости от выбранного подхода (см. таблицу ниже).

Два подхода к квалификации сделок по передаче имущества на увеличение чистых активов общества

Таким образом, предложенный автором подход спорный, но он имеет место и его можно защитить. Однако при выборе конструкции и налоговом планировании, безусловно, нужно исходить из математического обсчета налоговой нагрузки для каждого субъекта участника данной операции.

Начать дискуссию