ИП: как заполнить декларацию по ЕНВД за 3 квартал 2015 года

Автор

Надежда Камышеваэксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Надежда Камышеваэксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Декларация по единому налогу на вмененный доход (ЕНВД) утверждена приказом ФНС № ММВ-7-3/353@ от 04.07.2014 года и действует с 1 квартала 2015 года.

Состоит декларация из трех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти на Клерк.Ру в разделе Бланки. Остановимся только на некоторых правилах.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него. Внешним видом и правилами заполнения полей.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

Приложение 1 «Заполненная декларации через специальную программу»

?

?

Приложение 2 «Заполненная декларация вручную или на компьютере без специальной программы».

Титульный лист

Начинается заполнение титульного листа с полей ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют, поскольку этого кода у них не бывает. В поле ставится прочерк.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при автоперевозках, развозной и разносной торговле и размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель».

Код ОКВЭД обычно ставится тот, по которому ведется деятельность ЕНВД. Если кодов несколько, можно выбрать любой из них.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки.

Поскольку никакие документы к декларации не прикладываются, в соответствующем поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия индивидуального предпринимателя. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее ее в налоговую по поручению ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается[1].

Приложение 3

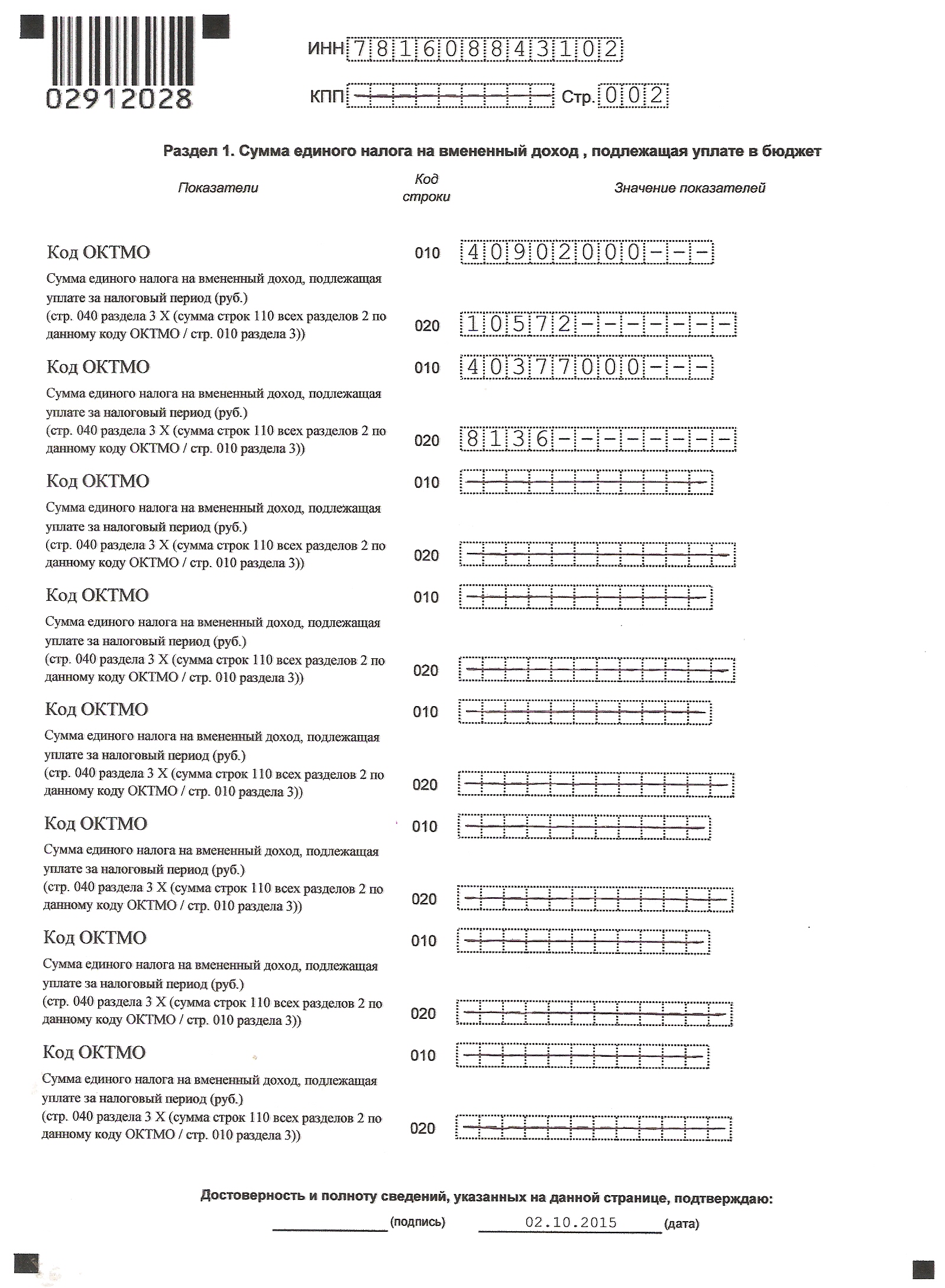

Раздел 1

Прежде, чем заполнять раздел 1, надо заполнить разделы 2 и 3, поскольку именно там и производится расчет налога. В разделе 1 указывается только налог к уплате по тем ОКТМО, где ведется предпринимательская деятельность (стоит на учете налогоплательщик).

Пример: Индивидуальный предприниматель стоит на учете как плательщик ЕНВД по месту своего жительства, поскольку занимается автоперевозками. При этом у него есть розничный магазин, находящийся на территории другого района города. В декларации в разделе 1 будет два ОКТМО и два налога, по каждому ОКТМО. Уплачивать налог надо будет так же двумя платежными поручениями (квитанциями), с указанием разных ОКТМО.

Приложение 2 (такое же, как было выше)

Раздел 2

Разделов 2 может быть несколько. Так, если у ИП три вида деятельности, попадающей под ЕНВД, то будет три раздела 2. Так же может быть несколько разделов 2 и по одному виду деятельности, если они ведутся в разных местах. По каждому коду ОКТМО заполняется отдельный лист раздела 2.

Код вида предпринимательской деятельности можно найти в Приложении 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, к которому относится данный адрес.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти ее можно в пункте 3 ст.346.29 НК.

В строке 050 указывается коэффициент-дефлятор, установленный на год. В 2015 году он составляет 1,798.

В строке 060 надо указывать коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД в вашем городе (районе). Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Что является физическим показателем в каждом виде деятельности, можно найти так же в пункте 3 статьи 346.29. Обратите внимание, что если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Если просто не велась деятельность несколько дней, или не было заказов (продаж), то графа не заполняется, налог платится за весь месяц. Так же графа не заполняется в случае, если закрыли одно из мест ведения деятельности (магазин, автосервис и т.п.), но остались другие объекты и ИП не снялся с учета как плательщик ЕНВД.

Примеры: 1. Индивидуальный предприниматель прекратил деятельность по розничной торговле 5 июля 2015 года и снялся с учета как плательщик ЕНВД с этой даты. В графе 2 раздела 2 он указывает 5 дней; 2. Индивидуальный предприниматель закрыл один из двух магазинов, по которым применялся ЕНВД и с налогового учета как плательщик этого налога не снимался. В графе 2 раздела 2 по этой торговой точке он ставит прочерк.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100 х 15%).

Приложение 4 и 5

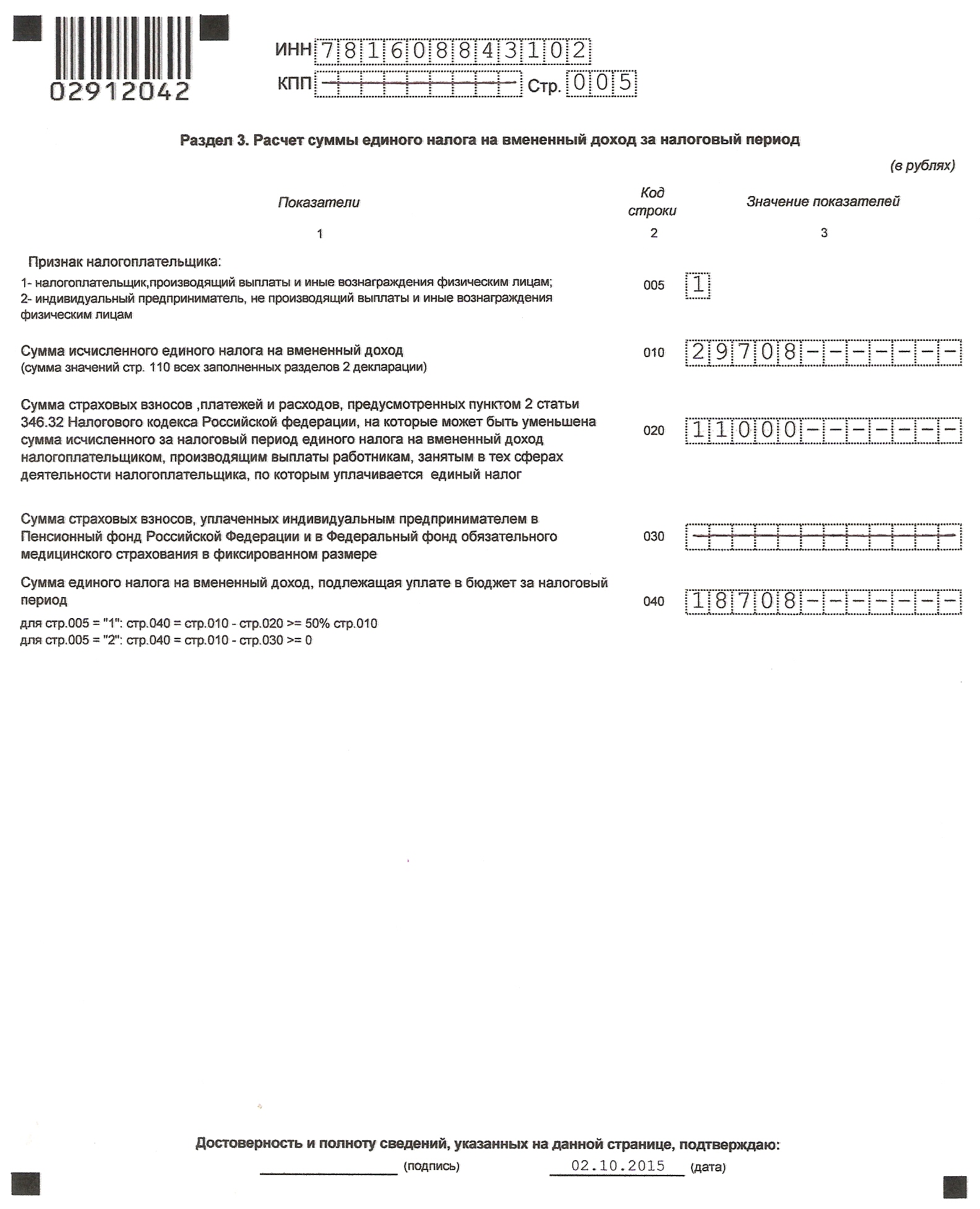

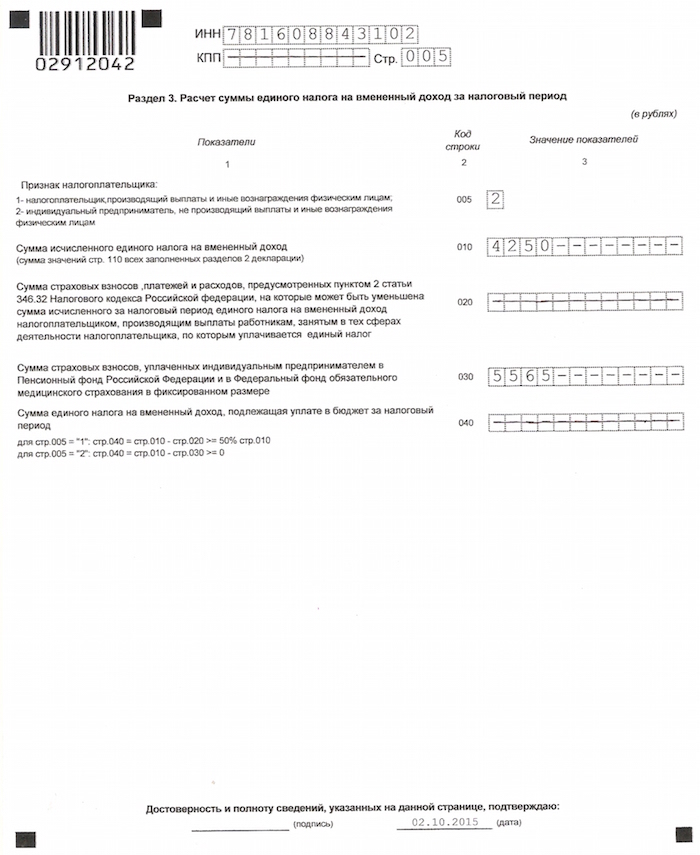

Раздел 3

В этом разделе производится расчет налога за отчетный период

В строке 010 указываются суммы строк 110 всех разделов 2.

Строку 020 заполняют предприниматели, производящие выплаты физическим лицам. В этой строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Взносы, уплаченные в других налоговых периодах, в декларации не показываются и налог данного налогового периода не уменьшают. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

Строку 030 заполняют ИП, не производившие выплат физическим лицам в данном налоговом периоде. Здесь указывается сумма фиксированных платежей, уплаченная в отчетном квартале.

Обратите внимание, что заполняется либо строка 020, либо строка 030, поскольку предприниматель, производивший выплаты физлицам, уменьшать налог на свои взносы не может.

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 040.

ИП, производящие выплаты физлицам, рассчитывают ее по формуле стр.040 = стр.010 – стр.020. При этом строка 040, должна быть не менее половины суммы исчисленного налога (стр.010 х 50%) потому что налог можно уменьшать не более чем на 50%.

Приложение 6

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.040 = стр.010 – стр.030. При этом строка 040 не может быть менее нуля, потому что отрицательного налога не бывает.

Приложение 7

Теперь вернемся к Разделу 1, куда надо внести сумму налога из раздела 3. Если ОКТМО один, то все просто – сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если же ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО (стр.010)

Пример: в декларации заполнены два раздела 2 с двумя ОКТМО. В одном листе раздела 2 сумма по строке 110 составила 12920 руб., во втором 16788 руб. Общая сумма налога в строке 010 раздела 3 составила 29708 руб., сумма, подлежащая уплате в бюджет по строке 040 – 18708 руб. Чтобы получить сумму по строке 020 по каждому ОКТМО считаем по формуле: по первому ОКТМО 18708 х (12920/29708) = 8136 руб., и по второму ОКТМО 18708 х (16788/29708) = 10572 руб.[2]

В результате видим в разделе 1 сумму налогов по каждому ОКТМО, которую надо уплатить в бюджет

[1] Обратите внимание, что доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на представление документа в налоговую, должна быть заверена нотариально.

[2] Сумма налогов округляется до рубля.

Комментарии

7Полно ошибок в примерах и порядке заполнения!

Начиная с того, что на титульном листе для ИП ФИО указывается ПОСТРОЧНО, а не в одну строку (так все подобные декларации заполняются, стыдно на клерк.ру такое не знать)! В поле представителя ФИО ИП второй раз не указывается. И далее по тексту полно несоответсвий официальному порядку..

Советую всем самостоятельно читать порядок заполнения из "Приложение N 3 к приказу ФНС

России", которое на клерк.ру лежит вместе с бланком.

Цитата:

"В поле представителя ФИО ИП второй раз не указывается. И далее по тексту полно несоответсвий официальному порядку.. " Далее приведите несоответствия, пожалуйста. С первым и вторым согласна. Но я так сама сдаю декларации и они прекрасно принимаются. Так что это несущественно.

Цитата:

Там пример для ИП, не производящих выплаты. Поэтому и уменьшение на 100%."В приложении 7 , по-моему есть ошибка. Налогоплательщик, производящий выплаты физ лицам может уменьшить налог на сумму пенс. взносов и др не более, чем на 50 %. А Вы полностью уменьшили налог, так нельзя. "