Вопрос:

Предприятие находится на УСН. Занимается производством хлебобулочных изделий. Решило построить кирпичную печь в арендованном помещении. Будет ли это печь являться недвижимым имуществом и облагаться налогом на имущество?

Ответ:

Обязанности сторон договора аренды по содержанию арендованного имущества установлены в § 1 «Общие положения об аренде» гл. 34 ГК РФ. Согласно ст. 616 ГК РФ производить за свой счет капитальный ремонт переданного в аренду имущества обязан арендодатель (п. 1), а арендатор — поддерживать имущество в исправном состоянии, осуществлять за свой счет текущий ремонт и нести расходы на содержание имущества (п. 2). При этом сделана оговорка «если иное не установлено законом или договором аренды».

Кроме того, ст. 623 ГК РФ предусматривает такое понятие, как улучшения арендованного имущества, которые могут быть отделимыми или неотделимыми.

Улучшения, отделяемые от арендуемого имущества без вреда для него, признаются отделимыми. По окончании срока аренды они могут быть демонтированы. Отделимые улучшения являются собственностью арендатора (если иное не предусмотрено договором аренды) и для целей налогового учета у арендатора признаются отдельным объектом ОС или включаются в его текущие расходы как материальные затраты (в зависимости от стоимости и срока использования улучшений).

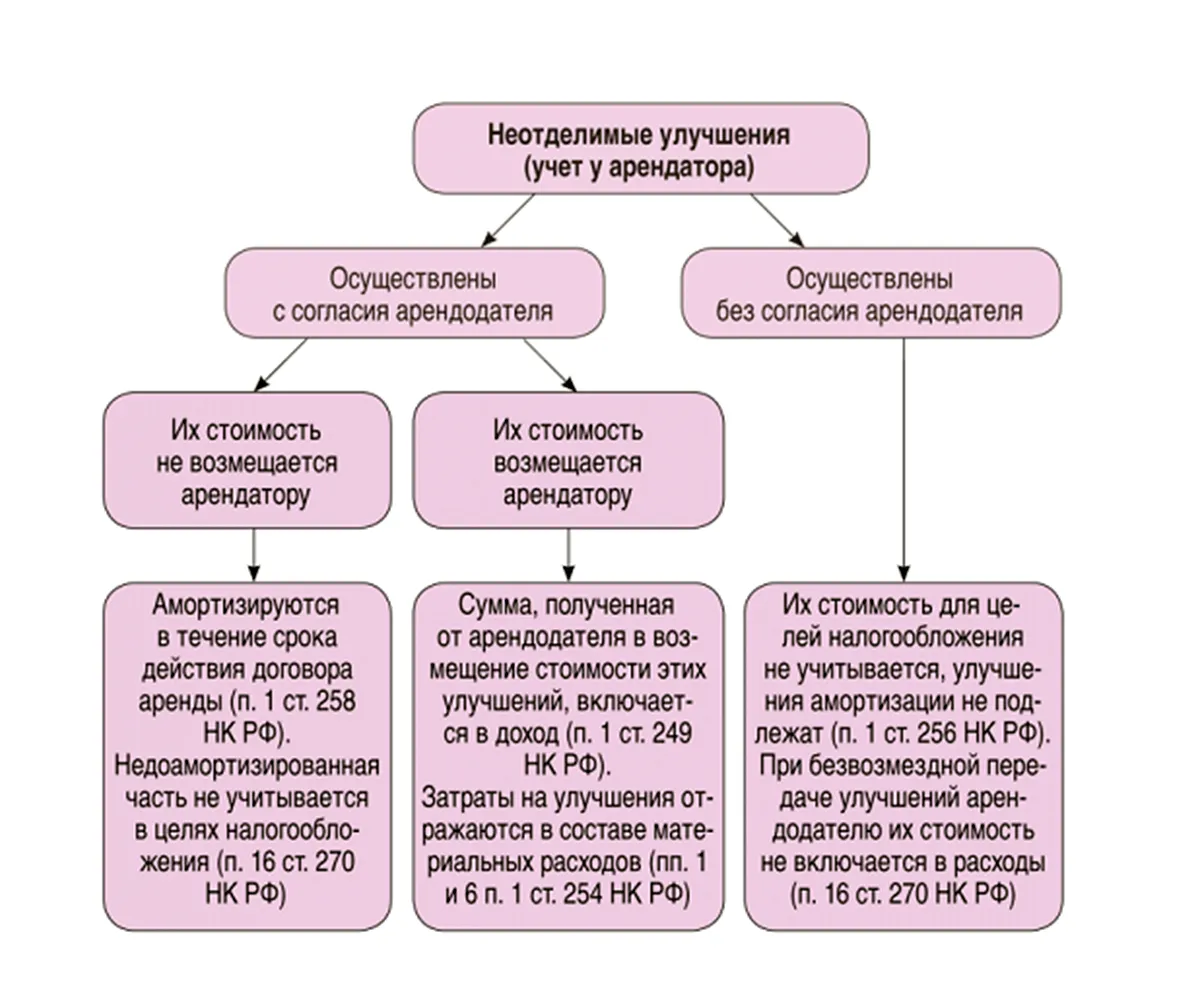

Порядок учета у арендатора неотделимых улучшений арендованных ОС в зависимости от наличия согласия арендодателя на их проведение и компенсации затрат. Представим все вышеизложенное в виде схемы.

Уплата налога с неотделимых улучшений

Налог на имущество уплачивается арендодателем, произведшим неотделимые улучшения, в том случае, если такие улучшения приняты им на баланс в качестве объектов ОС.

В соответствии с разъяснениями Минфина, данным в том числе в Письме от

Согласно п. 1 ст. 374 НК РФ, объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов ОС в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст.378 и ст.378.1 НК РФ.

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены

В соответствии с п. 5

Согласно п. 29

Исходя из

Согласно разъяснениям, направленным в адрес ФНС России Письмом Минфина России от

Согласно Плану счетов бухгалтерского учета

Сформированная первоначальная стоимость капитальных вложений в арендованные объекты основных средств, принятые в эксплуатацию и оформленные в установленном порядке, списывается со счета 08 в дебет бухгалтерского счета 01 «Основные средства».

Соответственно, произведенные арендатором капитальные вложения в арендованный объект ОС в виде стоимости улучшений арендованного имущества (Письмо Минфина от- учитываются арендатором в составе ОС до их выбытия в рамках договора аренды и облагаются налогом на имущество организаций.

- не учитываются в составе ОС и не облагаются налогом на имущество организаций.

С 2015 года компании, применяющие упрощенную систему налогообложения (УСН), будут обязаны уплачивать налог на имущество в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ.

Налоговые ставки устанавливаются законами субъектов РФ. В отношении объектов, налоговая база по которым определяется как их кадастровая стоимость, в 2016 г. ставка не может превышать 2%.

Как определить, нужно ли вам платить налог имущество организаций или нет? Следуйте следующей пошаговой инструкции.

- Шаг 1. Определяем, есть ли в собственности организации объекты недвижимости. Налог платят собственники, а не арендаторы объектов недвижимости. Объект учтен на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

- Шаг 2. Определяем, относится ли наш объект к недвижимости, налоговая база по которому определяется как кадастровая стоимость. Для этого обратимся к перечню, приведенному в пункте 1 статьи 378.2 Налогового кодекса.

- Шаг 3. Если вы нашли свой объект недвижимости в перечне из п. 1 ст. 378.2 НК РФ, то необходимо уточнить: попадает ли такая недвижимость в региональные списки объектов, налог по которым рассчитывается исходя из их кадастровой стоимости. Эти списки утверждаются органами исполнительной власти регионов. Размещаются они на сайтах субъектов РФ или региональных министерств имущественных отношений (п. 7 ст. 378.2 НК РФ).

- Шаг 4. Если вы нашли свое имущество в региональном списке, то налог на имущество платить придется (даже если ваша компания применяет УСН). А если ваших объектов в таких списках нет, вам повезло: платить налог не нужно.

С каких объектов платить налог на имущество при УСН

Вот перечень объектов недвижимости, по которым налог на имущество считают с кадастровой стоимости (ст. 378.2 НК РФ):административно-деловые , торговые центры и помещения в них;- нежилые объекты, предназначенные под офисы, торговые точки, объекты общепита и бытового обслуживания, или которые используют для этого;

- объекты недвижимого имущества иностранных организаций, у которых в России нет постоянных представительств;

- жилые дома и помещения, не учтенные на балансе в составе основных средств.

Объекты, которые не подлежат налогообложению

Если на балансе вашей компании есть, например, земельные участки, то по таким объектам платить налог на имущество не нужно. Поскольку участки не признаются объектами налогобложения (пп. 1 п. 4 ст. 374 НК РФ). Также не облагаются налогом на имущество:- имущество федеральных органов власти, используемое для нужд обороны;

- объекты культурного наследия народов РФ;

- объекты, связанные с ядерной отраслью (установки, хранилища

и т. д. ); - ледоколы и прочие суда;

- объекты космической отрасли;

- движимое имущество, находящееся на балансе начиная с

01.01.2013 г. ; - имущество, приобретаемое для перепродажи

и т. д.

- что прописано в договоре аренды с арендодателем (возмещаемые или невозмещаемые затраты);

- отделимые или неотделимые это улучшения;

- попадает ли данное имущество под налогообложение в региональные списки объектов, налог по которым рассчитывается исходя из их кадастровой стоимости.

Начать дискуссию