Что случилось?

В последние годы Центробанк чистит банковский сектор и останавливаться не собирается.

У банков, которые допускают нарушения, лицензии быстро отзывают. В 2016 году без лицензии осталось 110 банков, в 2017 году – уже 18. Клиенты ищут надежные, честные и удобные в работе банки для расчетно-кассового обслуживания.Причина № 1: «Нужен банк понадежнее, с хорошей репутацией. Оставаться в старом рискованно: ЦБ постоянно лишает лицензии банки»

ЦБ делает списки значимых и надежных банков. Вот, например, один из таких:

Рейтинг банков составляют и банковские аналитики. Например, “Коммерсант”.

У арбитражных судей можно по названию, ИНН или ОГРН банка проверить, участвует ли кредитная организация в гражданских, административных делах или процессах по банкротству.

Но можно и самостоятельно убедиться в надежности и показателях банка с помощью сайта ЦБ. Рассказываем, как:

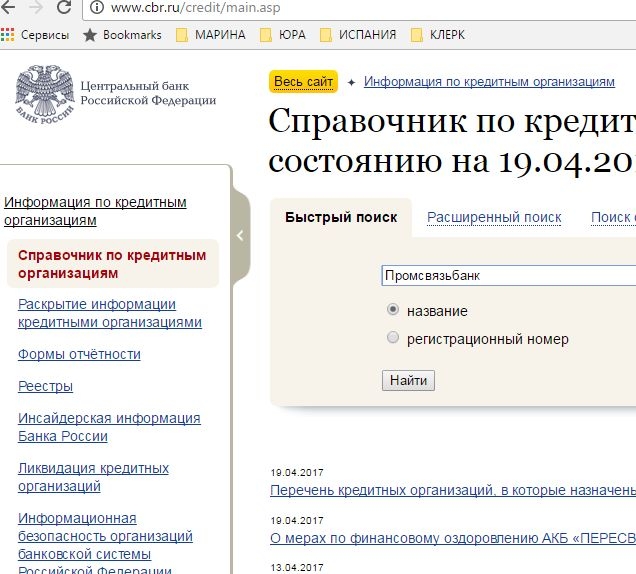

1. Заходим на сайт Центробанка в этот раздел и забиваем название банка в поисковую строку.

Выйдет информация с кодом – либо «лик» (ликвидирован), либо «Б П С».

В нашем примере у «Промсвязьбанка» стоит примечание «Б П С». На этой же странице Центробанк приводит расшифровку значений. «Б» - месячная балансовая информация, «П» - квартальные данные о прибылях и убытках. «С» означает, что банк включен в систему страхования вкладов.

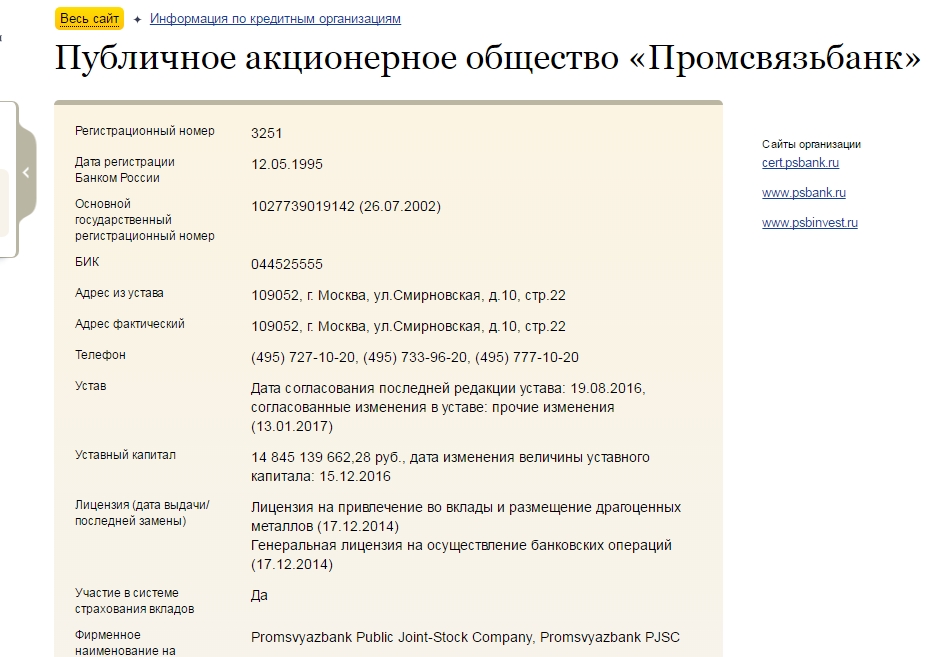

2. Нажимаем на наименование банка на этой же странице. Сначала будет общая информация о банке.

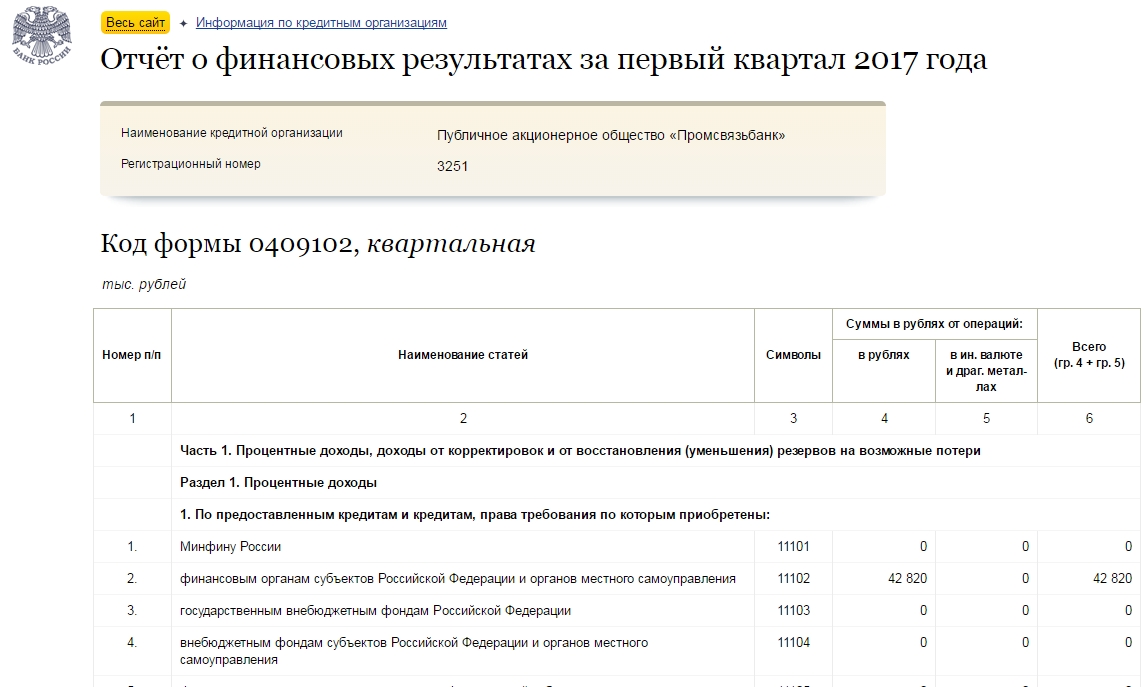

Находим ниже Отчет о финансовых результатах на последнюю дату. В нашем примере – 1 апреля.

3. И в конце отчета находим прибыль (после налогообложения). В надежном банке она будет больше миллиарда. В примере с «Промсвязьбанком» данные такие (в тыс. руб.).

Алгоритм действий для компании, чей банк лишили лицензии

- 1. Как можно скорее открыть расчетный счет в другом банке.

- 2. Провести сверку с налоговой и фондами.

- 3. Рассчитаться с сотрудниками. Пока оформляется счет в другом банке, можно выдать и имеющимися наличными. Это лучше, чем потом платить проценты за просрочку зарплаты.

- 4. Проверить бухгалтерский учет.

- 5. Сообщить контрагентам реквизиты нового расчетного счета. Крупные банки дают шаблоны таких писем.

- 6. Направить в АСВ требование кредитора по выплатам ликвидированного банка.

По каким признакам можно предугадать скорое лишение банка лицензии:

- Снизился рейтинг банка.

- Банк закрыл филиал, сократил количество банкоматов.

- Сменились собственники банка.

- У банка снизились активы.

- Банк судится с клиентами.

- О банке появились негативные отзывы в СМИ.

Причина № 2 «У нашей компании потребность в N-ном количестве наличности. У нашего банка не всегда она есть»

У некоторых банков часто нет нужного для клиента объема наличности. Причем это может быть вовсе не крупная сумма. Например, компания столкнулась с тем, что даже для выплаты зарплаты персоналу в 100 000 рублей надо заранее заказывать сумму. А это неудобно – можно забыть заранее забронировать деньги или руководитель вдруг назначил выплату досрочно – до праздников. И если банк отказывает в нужной сумме один, два, три раза, многие задумываются о смене банка.

Причина № 3 «Банк постоянно меняет тарифы на обслуживание. Мне сложно уследить за повышением тарифов»

Высокие и непонятные тарифы банка на обслуживание – важный аргумент для смены кредитного учреждения. Посмотрим на цифрах. Скажем, за перевод денег банк берет 3 процента от суммы перечисления средств. Если в месяц компания переводит бизнес партнерам до 3 млн рублей, за обслуживание придется заплатить 90 000 рублей. А за перевод свыше 3 млн рублей, тариф выше в 1,5 раза. Так что если сумма перевода составит 3 млн и 1 рубль, банк снимет с компании 135 000 рублей.

Но многие банки снижают тарифы для крупных клиентов. И это часто становится решающим аргументом в пользу смены кредитной организации.

А бывает, что банк часто меняет тарифы. И компания перестает понимать, почему с нее сняли ту или иную сумму. Клиенты уходят туда, где прозрачные тарифы на обслуживание.

Причина № 4 «Банк мешает росту моего бизнеса»

Если компания или предприниматель расширяют бизнес, им могут потребоваться новые банковские услуги. Многие региональные банки ориентируются на мелкого предпринимателя и не дают необходимых опций, если, например, он решает вырасти от ИП до солидной компании.

Например, у мелких банков нет защищенного онлайн-банкинга. Или он постоянно буксует. Это тоже становится частым поводом, чтобы сменить кредитное учреждение.

Причина № 5 «У меня счет в одном очень Большом банке. Но я не чувствую себя комфортно. Такое ощущение, что на клиентов с оборотом 5-10 млн в год им просто наплевать»

Плохое обслуживание – классическая причина для смены не только банка, но и любого другого поставщика. До оператора не дозвониться, ответы дают не сразу и некомпетентно. Клиентам нужна сильная консультационная поддержка при возникновении проблем. Если ее нет – банк решают сменить.

Некоторые банки относятся с вниманием только к бизнес-гигантам. И даже для объективно крупных клиентов не открывают ВИП- обслуживаниея и не делают льготных тарифов. В итоге клиенты ищут банк, который будет уважать клиента таким, какой он есть: с имеющимся оборотом.

Причина № 6 «У банка мало интересных и бесплатных услуг»

Сейчас банки бьются за клиентов, привлекая их новыми, а часто еще и бесплатными услугами. Например, дают целый пакет важных опций: бесплатно выпускают корпоративные карты, оформляют зарплатные проекты и даже проверяют контрагентов клиента.

Если бизнес обслуживают в банке, который не предлагает новые и удобные схемы обслуживания, клиенты уходят. Здесь часто срабатывает сарафанное радио: «Мой банк предлагает такие и такие услуги бесплатно, а у вас такого нет? Странно». И клиент начинает задумываться, а почему бы тоже не перейти в банк, в котором обслуживается компания супруга или друга.

Алгоритм перевода расчетного счета в другой банк

Сейчас многие банки предлагают услугу по легкому переводу к ним расчетного счета из другого банка. По сути, старый расчетный счет закрывают и открывают новый в другом банке. Действуйте по алгоритму:

- выбираете другой банк;

- обратитесь в него, чтобы узнать условия перевода расчетного счета из другого банка;

- уточните, какие бумаги для этого нужны и сколько времени займет такой перевод;

- дождитесь уведомления о возможности предоставления услуги;

- заключите договор на обслуживание в новом банке;

- получите образец письма, который надо заполнить и разослать деловым партнерам с новыми реквизитами счета.

Перевести счет не получится, если он находится под арестом или компания задолжала своему банку.

Во многих банках услуга переноса расчетного счета не предусмотрена. Тогда алгоритм действий в этом случае такой:

- обратиться в банк, где планируется открыть расчетный счет и передать туда полный пакет бумаг;

- дождаться уведомления о возможности предоставления услуги;

- закрыть старый счет, после чего указать реквизиты для перевода остатка средств;

- взять выписку о закрытии расчетного счета из старого банка;

- поставить в известность контрагентов об изменении расчетного счета.

Комментарии

36

У PSB проблема такая-же))Пробовали?