Каким компаниям нужен предрейсовый техконтроль транспорта: скачайте образец приказа

Обязательно ли проведение предрейсового и послерейсового медицинского осмотра, а также предрейсового контроля технического состояния транспортного средства для организаций, не занимающихся оказанием услуг по перевозке, но имеющим на балансе транспортное средство?

Попробуем ответить на эти вопросы.

Еще не утихли споры о том, нужно ли проводить предрейсовые и послерейсовые медицинские осмотры, как законодатель дает нам новую пищу для размышлений: предрейсовый контроль технического состояния транспортного средства.

Что же это за птица и с чем ее едят?

Кто должен оформлять путевые листы

Начнем с того, что каждая организация, у которой есть на балансе транспортные средства, должна оформлять путевые листы. Эта необходимость никак не связана с тем, оказываете вы услуги по перевозке пассажиров и грузов или нет. Обязанность прямо следует из п.2 «Обязательных реквизитов и порядка заполнения путевых листов» (приказ Минтранса РФ от 18.09.2008 №152).

Напомню, что путевой лист - это документ, который служит основанием для списания израсходованного топлива и других ГСМ. Только на основании этого документа налоговая примет расходы.

Конечно, в тех организациях, в которых на балансе стоит только один автомобиль, да и тот используется только руководителем, нет необходимости в детальном контроле за расходом ГСМ. Там все и так понятно и прозрачно. Но это понятно только вам, а не налоговым органам. Для них придется показывать, кто, когда и по какому маршруту ездил. Это подтверждение того, что автомобиль используется в делах организации, а не ездит по личным нуждам руководителя.

Отдельное внимание стоит уделить норме расхода. Она должна быть утверждена, и расход топлива должен соответствовать ей. Это докажет, что ведется контроль за расходом горючего, а водитель ничего не сливает из бака. Норму можно высчитать, только зная дневной пробег. Значит нужно указать и его. В общем, в очередной раз подтвердить, что расходы, понесенные организацией, направлены на получение прибыли.

Новый реквизит путевого листа

26 февраля 2017 года к обязательным реквизитам путевого листа добавились, в том числе, отметки о прохождении предрейсового технического контроля (приказ Минтранса России от 18 января 2017 г. № 17).

По сути, ничего не изменилось. Пункт 1 ст. 20 Федерального закона от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения" обязывает всех юридических лиц и индивидуальных предпринимателей обеспечивать соответствие технического состояния транспортных средств требованиям безопасности дорожного движения и не допускать транспортные средства к эксплуатации при наличии у них неисправностей, угрожающих безопасности дорожного движения.

А п. 4 ст. 20 этого же закона прямо указывает на то, что организовывать и проводить предрейсовый контроль технического состояния транспортных средств необходимо перед каждым рейсом.

Раньше это делалось в отдельных журналах, и специальная отметка в путевом листе не ставилась. Конечно, это вело к тому, что организации, у которых на учете стоит один-два автомобиля, ничего не проводили. И такое нарушение выявить было крайне тяжело. У Ростехнадзора просто руки до всех не доходили: проверялись только перевозчики и организации, использующие большое количество транспорта. Теперь придется его соблюсти.

Считаю, что налоговая обязательно воспользуется нововведением, чтобы поставить под сомнение легитимность расходов на ГСМ.

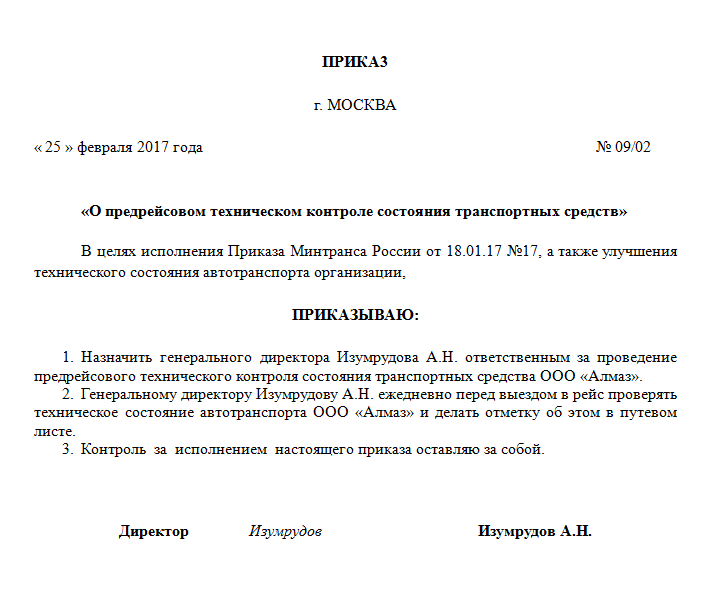

Приказ о предрейсовом техническом контроле

Как же организовать предрейсовый контроль технического состояния транспортных средств?

Каких-то специальных требований законодатель нам не установил. Не сказано, кто этим должен заниматься и как. А значит, все отдано на откуп самим организациям.

По моему мнению, вполне хватит приказа по организации в котором будет назначено лицо, ответственное за проведение такого контроля. Хорошо, если это лицо будет обладать соответствующей квалификацией. Если нет, то ничего страшного, потому что напомню, что законодатель не установил по этому поводу никаких требований.

Приказ о предрейсовом техническом контроле можно сделать по такой форме:

Скачать образец приказа о предрейсовом техническом контроле можно тут.

Медицинские осмотры водителей

Примерно аналогичная ситуация складывается и с медицинскими осмотрами.

Пункт 1 ст. 20 Федерального закона N 196-ФЗ прямо говорит о необходимости организовывать проведение обязательных медицинских осмотров. Их периодичность мы можем найти в п. 3 ст. 23 ФЗ №196. Медицинские осмотры подразделяются на предварительные, периодические, предрейсовые и послерейсовые.

Предварительные и периодические нас не интересуют, потому что их проведение никак не отражается в путевом листе, а значит, и не влияет на расходы в целях налога на прибыль. А вот на предрейсовых и послерейсовых осмотрах стоит остановится подробнее.

С предрейсовыми осмотрами все просто: их нужно проводить перед каждым рейсом в течение всего времени работы лица в качестве водителя транспортного средства за исключением водителей, управляющих транспортными средствами, выезжающими по вызову экстренных оперативных служб. То есть, если вы не водитель скорой, пожарной, полиции т.п., то перед каждым рейсом пройдите медицинский осмотр. Факт этого будет отражен в путевом листе. А вот послерейсовые осмотры проводятся только у тех, чья работа связана с перевозками пассажиров и опасных грузов.

Перечень опасных грузов можно найти в ГОСТ 19433-88 «Грузы опасные. Классификация и маркировка». Также есть отдельные документы, регламентирующие перевозку опасных грузов на каждом виде транспорта. Конкретно на автомобильном - это «Правила перевозок грузов автомобильным транспортом» (утв. Постановлением Правительства РФ от 15.04.2011 N 272) , согласно которым перевозка опасных грузов автомобильным транспортом осуществляется в соответствии с требованиями, установленными приложениями A и B Европейского соглашения о международной дорожной перевозке опасных грузов от 30 сентября 1957 г. (ДОПОГ).

Обращу внимание, что приказ Минтранса РФ от 08.08.1995 N 73 "Об утверждении Правил перевозки опасных грузов автомобильным транспортом" не действует с 29.12.2016 года.

Теперь поговорим про перевозку пассажиров. Здесь большинство фирм пытается найти лазейку в законе и сказать, что наша организация не перевозит пассажиров и не оказывает услуг по перевозке пассажиров. Для того, чтобы разобраться в этом, давайте найдем определения понятия пассажир. Такое определение нам дают два документа.

Согласно, п. 12 ст. 2 "Устава автомобильного транспорта и городского наземного электрического транспорта" (Федеральный закон от 08.11.2007 N 259-ФЗ), пассажир - это физическое лицо, заключившее договор перевозки пассажира, или физическое лицо, в целях перевозки которого заключен договор фрахтования транспортного средства. С теми пассажирами, которых перевозит служебный транспорт большинства организаций, не занимающихся оказанием услуг по перевозкам, не заключается ни договор перевозки, ни договор фрахтования. Да и какой может быть договор, если лицо работает в организации и едет по служебным делам? Этот закон явно не подходит.

Вторым документом, который регламентирует понятие пассажир, являются «Правила дорожного движения» (утв. Постановлением Правительства РФ от 23.10.1993 N 1090). Здесь в п. 1.2 сказано, что пассажир – это лицо, кроме водителя, находящееся в транспортном средстве (на нем), а также лицо, которое входит в транспортное средство (садится на него) или выходит из транспортного средства (сходит с него).

Значит, пассажирами будут являться все сотрудники организации, кроме водителя, которые находятся в служебном транспорте. И выходит, что такому транспорту необходимо проходить послерейсовый контроля за техническим состоянием транспортного средства.

Что будет, если не делать?

А что же будет, за несоблюдение требований по прохождению медицинских осмотров и технического контроля?

Здесь ситуация двоякая. С одной стороны, налоговые органы не раз говорили, что путевой лист - это первичка по учету работы автотранспорта. И каждая организация, использующая в своей деятельности автомобильный транспорт, обязана правильно и своевременно оформлять путевые листы, содержащие, в частности, информацию о расходе ГСМ. Неправильное или неполное заполнение всех реквизитов путевого листа может привести к искажению информации об основных показателях работы автомобильного транспорта, в том числе о расходовании ГСМ, необходимой для правильного учета этих расходов в целях налогообложения прибыли.

С другой стороны, арбитражная практика показывает, что отсутствие полной информации в путевых листах не является причиной для признания расходов на содержание автотранспорта экономически необоснованными (постановление ФАС Московского округа от 29.02.2012 по делу N А40-63465/11-116-182).

Также стоит сказать, что ошибки в первичных учетных документах, не препятствующие налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обусловливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (письмо Минфина России от 04.02.2015 N 03-03-10/4547.

Комментарии

3В соответствии со статьей 20, 196-ФЗ "О безопасности дорожного движения" все мероприятия по БДД делятся на общие и специальные.

Общие мероприятия - это "за всё хорошее против всего плохого", однако включают требование о допуске к эксплуатации только исправного транспорта (без указания, каким образом и где это должно быть подтверждено).

Специальные мероприятия содержат гораздо больше конкретики, хотя при их выполнении ориентироваться надо на положения Приказа №7 Минтранса. Именно в специальных мероприятиях появляется термин "Предрейсовый контроль технического состояния", как обязательная процедура. Но обязательна она, как и все специальные мероприятия для предприятий, эксплуатирующих НЕлегковые автомобили, либо осуществляющих перевозки.

Тем не менее, как правильно указал автор статьи, отметка о прохождении предрейсового техконтроля и медосмотра относится к обязательным реквизитам путевого листа, в т.ч. легкового автомобиля. А в соответствии с Уставом автомобильного транспорта (ст.6, п.2, 259-ФЗ) эксплуатация легкового, грузового и т.д. автотранспорта без путевого листа запрещена!

Именно путевой лист является допуском к управлению автомобилем юридического лица и ИП, но никак не доверенность! Понятие "Доверенность на управление ТС" было исключено из ГК РФ еще в 2013 году. Таким образом, водитель легкового автомобиля компании, в котором, в роли пассажира находится гендир, обязан предъявить инспектору ДПС, помимо водительского удостоверения, СТС и ОСАГО, также и путевой лист: 3 абзац пункта 2.1.1. Правил Дорожного Движения (утв. Постановлением Правительства РФ от 23.10.1993 N 1090).

Отсутствие путевого листа - статья 12.3, п.2 КоАП РФ - штраф для водителя 500 рублей. А раз нет путевого листа, значит, по логике инспектора, водитель не прошёл предрейсовый медосмотр и техконтроль. А это - статья 12.31.1, пп.2 и 3 КоАП, соответственно - 60000 рублей штрафа и, по сути, внеплановая проверка транспортной деятельности предприятия (т.к. будет выдано определение предоставить все документы, относящиеся к эксплуатации транспорта юр.лицом).

Вывод: дешевле и проще иметь путевой лист с отметками и прочими обязательными реквизитами, чем таковой не иметь.

К вопросу о том, кто имеет право осуществлять техконтроль. Все квалификационные требования к должностным лицам, связанным с эксплуатацией транспорта описаны в Приказе Минтранса № 287 от 28.09.15.

Суть приказа сводится к следующему:

Таким образом, если вышеупомянутый водитель, ТРАНСПОРТИРУЮЩИЙ (а не осуществляющий перевозку) своего гендира имеет отметку о пройденном техконтроле, то поставить эту отметку может, либо собственный обученный! сотрудник, назначенный приказом, либо фирмы, таких сотрудников имеющие и оказывающие соответствующие услуги (например: предрейс.рф).

Рассматривая формулировку "перевозка пассажиров", автор статьи совершенно верно указывает на расхождение трактовок понятия "пассажир", но игнорирует понятие "перевозка", а оно ключевое, и посвящена ему Глава 40 ГК РФ, и п.13, статьи 2 259-ФЗ "Устав автомобильного транспорта...".

Если лень вчитываться в термины и определения, поясню: Перевозка - это когда кто/что-либо доставляется куда-либо за деньги (по договору перевозки/фрахтования и т.д.). Т.е., если в автомобиле фирмы находится её сотрудник - это не перевозка пассажира (что именно, определение отсутствует; пусть будет транспортировка), если в багажнике лежит огнетушитель - это также не перевозка груза, но если легковое авто везёт коробку, а к коробке есть накладная, где одной из позиций числится "Доставка - 350 рублей", то это и есть та самая перевозка. Про такси, я думаю, комментарии излишни.

Вот такая, понимаешь, загогулина! (с)