На что обратить внимание при заполнении декларации по НДС за 3 квартал 2017

При заполнении декларации по НДС всегда есть важные моменты, на которые необходимо обратить внимание. В противном случае, ИФНС запросит пояснения и будет проводить дополнительную проверку, запрашивать документы, в том числе счета-фактуры, договоры, первичные документы.

Сроки и форма декларации

Декларацию по НДС за 3 квартал 2017 года необходимо подать не позднее 25 октября 2017 года.

Отчитаться надо по форме, утвержденной Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

Скачать форму декларации по НДС за 3 квартал 2017 года можно тут.

Декларация состоит из 12 разделов, однако в большинстве случаев заполняются не все разделы. В разделах отсутствующие показания оформляются прочерками.

Важно обязательно заполнить следующие разделы:

— титульный лист;

— раздел 8;

— раздел 9;

— раздел 3

— раздел 1.

Раздел 1 обычно заполняют последним.

В некоторых случаях требуется заполнять дополнительные разделы.

Так, если вы выступаете в качестве налогового агента при заключении договоров с иностранными компаниями, не имеющими представительства, или же при аренде государственного имущества, необходимо заполнить раздел 2 как налоговый агент.

Раздел 7 заполняют, если в 3 квартале были не облагаемые операции. Например, с 2017 года не подлежат налогообложению операции по реализации услуг, оказываемых в рамках арбитража.

Показатели, не совпадающие с прошлым годом

В конце прошлого года были внесены изменения в форму декларации. Изменения внесены Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@ «О внесении изменений и дополнений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@».

Основные изменения в декларации по НДС связаны с разделом 3. Их несколько:

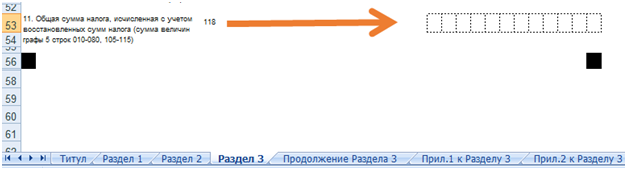

1. Общая сумма исчисленного налога компании заполняется в строке 118 раздела 3.

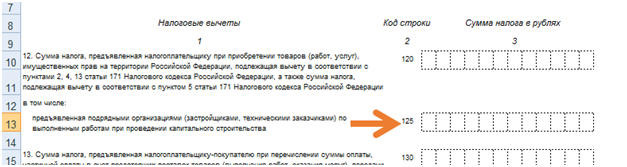

2. В декларации по НДС в разделе 3 теперь есть строка 125. Она предназначена для того, чтобы отражать НДС, предъявленный подрядчики при капитальном строительстве.

2. В разделе 3 появились строки для отражения налоговой базы и суммы НДС для компаний, связанных с таможенной зоной в Калининградской области.

3. В приложении 1 к разделу 3 изменена терминология. Вместо «Объект недвижимости» теперь используется понятие «Объект основных средств». И больше нет реквизита «Адрес местонахождения объекта». В этом же приложении больше не требуется вносить адрес объекта недвижимости, по которому восстанавливают налог в течение 10 лет.

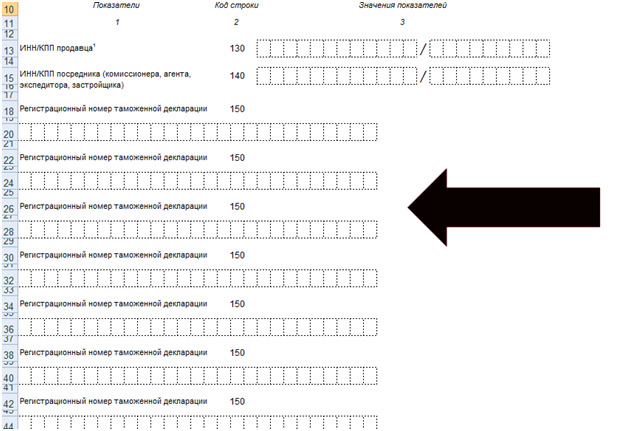

Изменилось и продолжение к разделу 8 декларации по НДС. Там больше нет ограничения в 1000 знаков при внесении номеров таможенных деклараций.

В продолжении к разделу 8 по строке 150 данные вносятся по всем таможенным декларациям.

Раздел 10 претерпел изменения терминологии. Вместо «Сведения о посреднической деятельности, указываемые комиссионером (агентом), экспедитором, застройщиком» подраздел называется «Сведения из счетов-фактур, полученных от продавцов».

Изменения, внесенные в декларацию

|

Раздел |

Изменения |

|

Раздел 3 |

Добавлены строки 041, 042, 125 |

|

Раздел 8 |

В строке 150 содержатся поля с указанием таможенных деклараций из одного счета-фактуры |

|

Приложение 1 к порядку заполнения декларации |

Изменились коды операций |

Примеры новых и измененных кодов

|

1010811 |

Реализация товаров, местом реализации которых не признается территория Российской Федерации |

Статья 147 Кодекса, пункт 3 Протокола |

|

1010823 |

Реализация имущества и (или) имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами) |

Статья 146 Кодекса, пункт 2, подпункт 15 |

|

1010821 |

Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации |

Пункт 29 Протокола |

|

1010235 |

Реализация услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного, а также услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении) |

Статья 149 Кодекса, пункт 2, подпункт 7 |

|

1010243 |

Реализация долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов, за исключением базисного актива производных финансовых инструментов, подлежащего налогообложению налогом на добавленную стоимость |

Статья 149 Кодекса, пункт 2, подпункт 12 |

Сумма налога, подлежащая уплате в бюджет

Очень важно при заполнении декларации правильно определить сумму налога, уплачиваемую в бюджет.

Сумма налога отражается в разделе 1 декларации. Данные в разделе 1 отражаются по итогам каждого квартала и берутся из книги продаж и книги покупок. Сумма налога, которую вам следует уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов.

Доля вычетов по НДС от суммы начисленного с налоговой базы налога не должна превышать 88,5% за период 12 месяцев.

Но еще лучше ориентироваться на региональный показатель. Мы сделали справочник по всем регионам с безопасной долей вычетов НДС.

В случае, если доля НДС превышает это значение, то это налоговики могут заинтересоваться налогоплательщиком.

В судах много дел про необоснованное применение вычетов по НДС. Например, из недавнего — Постановление Шестнадцатого арбитражного апелляционного суда от 06.03.2017 N 16АП-3774/2016 по делу N А15-2703/2016. Там компании сняли вычеты по операциям, не носящим реального характера. В итоге надо доплатить более 5 млн НДС и штрафы с пенями.

Сумма налога, по которой применяется ставка 0%

Сумма налога, по которой применяется ставка 0%, указывается в разделе 4 декларации.

Очень важно правильно заполнить строчку 030 раздела 4.

Сумма налога подлежит отражению по строке 120, если сумма величин по строкам 030 и 040 превышает сумму величин по строкам 050 и 080, и исчисляется как сумма величин по строкам 030 и 040, уменьшенная на сумму величин по строкам 050 и 080.

Сумма налога подлежит отражению по строке 130, если сумма величин по строкам 030 и 040 меньше суммы величин по строкам 050 и 080, и исчисляется как сумма величин по строкам 050 и 080, уменьшенная на сумму величин по строкам 030 и 040.

По строке 050 отражается сумма налога, исчисленная к возмещению из бюджета за налоговый период, подлежащая в установленном порядке зачету или возврату из бюджета

Пояснения к декларации по НДС

Если налоговики запросят пояснения, налогоплательщик должен их представить в электронном виде.

Пояснения в ответ на требование о представлении пояснений направляются налогоплательщиком по телекоммуникационным каналам связи через оператора электронного документооборота в соответствии с форматом, утвержденным Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме», с применением описи документов, формат которой утвержден Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@.

Пояснения запрашиваются налоговым органом в следующих случаях:

- ошибки в декларации;

- противоречия между сведениями, содержащимися в представленных документах;

- несоответствие сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученных им в ходе налогового контроля.

Часто налоговый орган затребует пояснения, если налогоплательщик заявляет большие суммы НДС к вычету.

Уточненка по НДС

Часто налогоплательщики, которые не успевают собрать все документы, и подает декларацию в недоделанном виде с учетом того, что в дальнейшем будет подана уже окончательная декларация.

В каких случаях налогоплательщик освобождается от ответственности при подаче уточненки по НДС, недавно разъяснял Минфин в письме от 23.05.2017 № 03-02-07/1/31591.

Начать дискуссию