Матпомощь при рождении ребенка: справочник для бухгалтера

В жизни человека появление детей является важным событием, которое связано также с рядом определенных трат – ребенку нужны вещи, хорошее питание, правильный уход. По этой причине работодателями часто выделяется материальная помощь при рождении ребенка. Сумма может быть различной, поэтому необходимо разобраться, в какой ситуации она будет облагаться налогом, а в какой – взносы не потребуются.

НДФЛ

Материальная помощь может не облагаться налогом при соблюдении двух условий, касающихся выплат:

- Сумма не превышает 50 000 рублей.

- Помощь была выплачена в течение года после рождения ребенка.

Лимит действует не на общую сумму материальной помощи, которую могут получить родители, а для каждого из них по отдельности. Соответственно, мать и отец ребенка могут получить по 50 000, в сумме это будет 100 000, но при этом выплаты НДФЛ не потребуются, потому что помощь для каждого сотрудника не превысила установленный лимит.

Но если мать ребенка получит, например, 70 000 в качестве помощи, то эта сумма уже будет облагаться налогом, однако не вся целиком, а только то, что находится за чертой лимита, то есть 20 000, с которых и потребуется сделать отчисления.

При необходимости помощь может быть перечислена как единовременно, так и отдельными частями. При этом, если в совокупности она не будет превышать 50 000, то делать налоговые отчисления все равно не потребуется. Однако для каждого начисления помощи придется предоставлять подтверждающий документ в качестве основания для денежной выплаты. В данном случае это будет свидетельство о рождении, точнее, его копия.

Страховые взносы

По поводу страховых взносов законодательство предусматривает те же порядки, что и в случае с НДФЛ. То есть, действуют аналогичные лимиты и условия, как и в вышеописанном случае. Никаких дополнительных требований по этому поводу нет.

Учет в расходах

Согласно действующему законодательству, организации на ОСН не должны записывать материальную помощь сотрудникам в графу “прибыльных” расходов, а те, кто работает по упрощенной форме, не должны учитывать эти выплаты в расчете налогов по УСН.

Особенности оказания помощи

Стоит отметить, что женщина при рождении ребенка имеет право на получение помощи от государства, однако выплаты от предприятия, где она работает, не всегда являются обязательными. Получить денежную сумму в обязательном порядке могут военнослужащие и некоторые государственные служащие. Также оказание помощи может быть прописано в коллективном договоре – тогда сумма должна быть выплачена.

В остальном этот момент остается на усмотрение работодателя. Трудовой кодекс никак не регулирует выплаты к рождению ребенка, поэтому на свое заявление сотрудник может получить и отрицательный ответ.

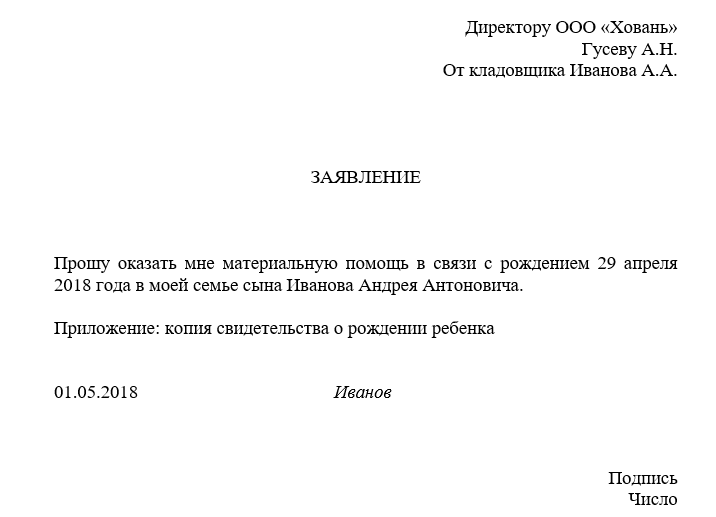

Что касается сотрудника, то ему необходимо написать заявление на получение помощи. Требований к составлению этого документа нет, можно писать в свободной форме, необходимо только указать повод получение выплаты – рождение ребенка. В качестве подтверждения следует приложить копию свидетельства о рождении.

Это необходимо для оформления платежей в бухгалтерских документах и отсутствия дальнейших вопросов у налоговых служб. Приведем возможный образец заявления на матпомощь в связи с рождением ребенка:

Если руководство отказало сотруднику в выплатах, он не может на это повлиять, кроме тех случаев, когда выплаты обязательны или прописаны в договоре.

Однако молодой родитель может попробовать обратиться в профсоюз за помощью (если он есть в организации). Также сотрудники не могут получить материальную помощь до рождения ребенка, поскольку копия свидетельства о рождении должна обязательно прилагаться к подаваемому заявлению.

Комментарии

250 000 рублей необлагаемая материальная помощь на одного ребенка, а если их родилось двое? Кто может подсказать какая сумма не облагается

п.8 ст. 217 НК:

работодателями работникам (родителям, ..) при рождении.... ребенка..., выплачиваемой в течение первого года после рождения... , но не более 50 тысяч рублей на каждого ребенка;