Счет 23 «Вспомогательные производства»: основные проводки и примеры

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному.

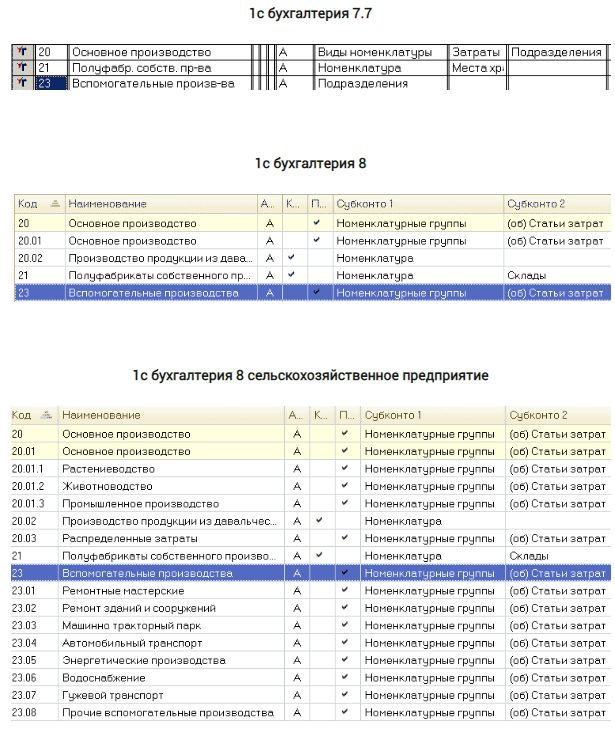

Целью этой статьи будет кратко посмотреть, как организовывается бухгалтерский учет вспомогательного производства. Для этого в плане счетов мы можем найти счет 23 вспомогательные производства. Как всегда, сразу же предлагаю посмотреть на характеристики этого счета в плане счетов различных программ 1С.

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др.

Продолжая рассматривать дальше 23 счет учета вспомогательного производства мы видим, что он активный. Следовательно, все свои затраты будет накапливать по Дебету счета. А выпуск подготовленного сырья или изготовленной запчасти к оборудованию, а также оказанная услуга — пойдет из Кредита счета. Давайте рассмотрим несколько ситуаций.

Вспомогательное производство — примеры и проводки

Вспомогательные производства для осуществления своей работы часто используют транспортные средства. Все, что связано с транспортным средством, пойдет в расходы. К примеру, бензин, солярка, техосмотры, заработная плата водителя и налоги с нее, амортизация. Не забудем про помещение (гараж): электричество, коммунальные платежи и др. Такие расходы оформляются проводкой:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Идем дальше.

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.

Самым интересным будет субконто «номенклатурные группы». Благодаря этому субконто мы можем организовать производство в целом по отраслям: производство конфет, производство тортов, производство кирпичей, производство досок. А можем сделать большую детализацию: шоколад Молочный, шоколад Горький, шоколад Молочный с Лесным орехом, кирпич силикатный, кирпич красный и т.д. Иными словами, можно довести детализацию основного производства до отдельного вида продукции.

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

Начать дискуссию