В сентябре этого года темой исследования экспертов «Рыков Групп» стала работа региональных налоговых органов. В современной России такой анализ проводится впервые.

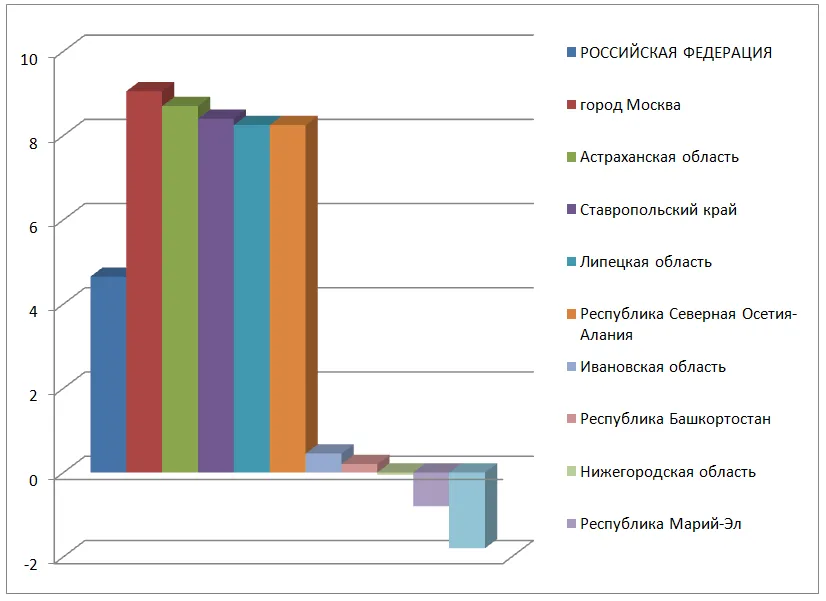

Самые высокие показатели эффективности работы налоговых органов в Москве и Астраханской области, город-герой Санкт-Петербург замыкает 10-ку лучших.

«Одной из главных тенденций развития налоговой политики, озвученных главой ФНС РФ Михаилом Мишустиным еще в 2011 году, стало снижение количества выездных налоговых проверок при росте эффективности каждой из них в отдельности. С тех пор налоговая служба неуклонно следует указанному тренду. Нам стало интересно, а как этот тренд прижился на региональном уровне? Где сегодня русскому бизнесу жить хорошо? Получилось интересное исследование, на основании которого и составлен наш сентябрьский #РыковРейтинг», — рассказала руководитель аналитической группы Татьяна Малявина.

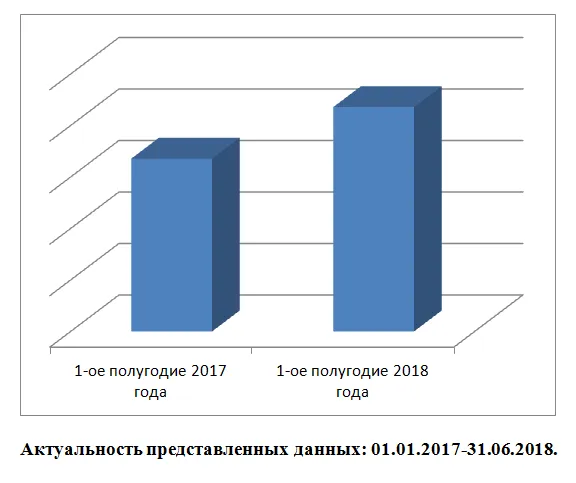

График 1. Эффективность работы налоговых органов РФ

ТОП-5 самых эффективных регионов:

1. Москва

2. Астраханская область

3. Ставропольский край

4. Липецкая область

5. Республика Северная Осетия-Алания.

«Если Ваш бизнес находится в одном из этих регионов, Вы можете быть уверены, когда к Вам пришла выездная проверка, значит, есть за что, с пустыми руками они точно не уйдут. Вам грозят доначисления, пени, штрафы. Бюджет государства будет пополнен на весьма существенную сумму. Сотрудники отделов выездных проверок знают, что, где и как искать, знакомы с самой свежей судебной практикой и со всеми возможными схемами, которые использует бизнес», — комментирует результаты исследования Малявина.

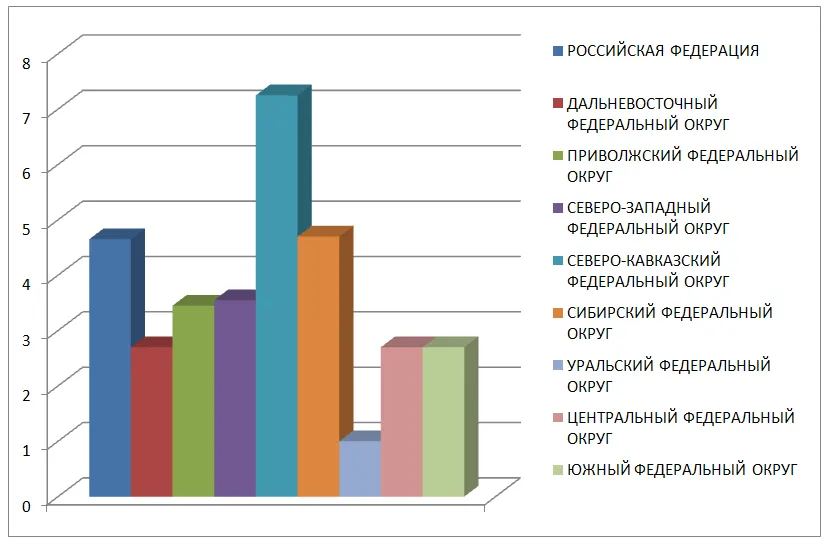

График 2 . Эффективность работы налоговых органов РФ по Федеральным округам

«Хочу отметить и положительные моменты: выездная проверка раз в три года в этих регионах уже давно в категории пережитков прошлого. Просто так мучить бизнес никто не станет — это долго, дорого и никому не нужно. Показатели налоговой нагрузки и иные рисковые налоговые факторы находятся на приемлемом уровне? Вас не станут попусту беспокоить», — подчеркивает автор.

ТОП-5 самых неэффективных регионов:

1. Ивановская область.

2. Республика Башкростостан.

3. Нижегородская область.

4. Республика Марий Эл.

5. Республика Тыва.

«Некоторые из регионов также следуют тренду и снижают количество проверок, но вот повысить эффективность или хотя бы удержать ее на должном уровне здесь пока не получается. Тем не менее, показатель соотношения количества проверок количеству зарегистрированных организаций здесь остается одним из самых высоких в РФ. Также отмечается либо рост задолженности, либо снижение поступлений», — рассказала Татьяна Малявина.

График 3. Эффективность работы налоговых органов РФ по субъектам

Резюме

Анализируя полученные результаты, можно с уверенностью говорить о положительных сдвигах в работе налоговых органов. В целом по стране проверок действительно стало меньше, а их эффективность возросла. Предсказуемо, что в крупнейших административных центрах европейской части России бизнес-климат лучше, чем в отдаленных от столицы регионах, однако прямой зависимости от географического положения выявлено не было, например, Омская область и Республика Бурятия, по эффективности работы налоговиков значительно превзошли соседствующие с Москвой и значительно опережающие их в экономическом развитии Новгородскую область и Татарстан.

#РыковРейтинг регионов, где налоговые органы ведут самые эффективные выездные проверки (в порядке убывания):

|

1 |

город Москва |

|

2 |

Астраханская область |

|

3 |

Ставропольский край |

|

4 |

Липецкая область |

|

5 |

Республика Северная Осетия-Алания |

|

6 |

Республика Мордовия |

|

7 |

Республика Карелия |

|

8 |

Омская область |

|

9 |

Брянская область |

|

10 |

город Санкт-Петербург |

|

11 |

Курганская область |

|

12 |

Республика Бурятия |

|

13 |

Псковская область |

|

14 |

Республика Калмыкия |

|

15 |

Карачаево-Черкесская Республика |

|

16 |

Республика Татарстан |

|

17 |

Еврейская автономная область |

|

18 |

Костромская область |

|

19 |

Ленинградская область |

|

20 |

Красноярский край |

|

21 |

Владимирская область |

|

22 |

Республика Крым |

|

23 |

Ульяновская область |

|

24 |

Челябинская область |

|

25 |

Республика Дагестан |

|

26 |

Республика Алтай |

|

27 |

Тамбовская область |

|

28 |

город Севастополь |

|

29 |

Калининградская область |

|

30 |

Алтайский край |

|

31 |

Забайкальский край |

|

32 |

Камчатский край |

|

33 |

Оренбургская область |

|

34 |

Приморский край |

|

35 |

Томская область |

|

36 |

Ямало-Hенецкий АО |

|

37 |

Архангельская область Ненецкий АО |

|

38 |

Республика Саха (Якутия) |

|

39 |

Новгородская область |

|

40 |

Пермский край |

|

41 |

Рязанская область |

|

42 |

Самарская область |

|

43 |

Кировская область |

|

44 |

Чукотский АО |

|

45 |

Иркутская область |

|

46 |

Курская область |

|

47 |

Республика Адыгея |

|

48 |

Волгоградская область |

|

49 |

Воронежская область |

|

50 |

Краснодарский край |

|

51 |

Тюменская область |

|

52 |

Удмуртская Республика |

|

53 |

Кабардино-Балкарская Республика |

|

54 |

Московская область |

|

55 |

Пензенская область |

|

56 |

Ростовская область |

|

57 |

Сахалинская область |

|

58 |

Мурманская область |

|

59 |

Тульская область |

|

60 |

Белгородская область |

|

61 |

Калужская область |

|

62 |

Кемеровская область |

|

63 |

Свердловская область |

|

64 |

Хабаровский край |

|

65 |

Новосибирская область |

|

66 |

Вологодская область |

|

67 |

Республика Коми |

|

68 |

Республика Хакасия |

|

69 |

Ханты-Мансийский АО — Югра |

|

70 |

Саратовская область |

|

71 |

Амурская область |

|

72 |

Орловская область |

|

73 |

Тверская область |

|

74 |

Магаданская область |

|

75 |

Смоленская область |

|

76 |

Ярославская область |

|

77 |

Республика Ингушетия |

|

78 |

Чеченская Республика |

|

79 |

Чувашская Республика |

|

80 |

Ивановская область |

|

81 |

Республика Башкортостан |

|

82 |

Нижегородская область |

|

83 |

Республика Марий-Эл |

|

84 |

Республика Тыва |

Базисные показатели, использованные при составлении:

- Эффективность выездной налоговой проверки.

- Уровень снижения количества выездных налоговых проверок (при сохранении эффективности).

- Динамика эффективности по сравнению в 2017 годом.

- Рост налоговых поступлений по сравнению с 2017 годом.

- Снижение налоговой задолженности по сравнению с 2017 годом.

- Состав налоговой задолженности.

- Специфика субъекта РФ.

Начать дискуссию