Инспекторы всегда искали слабые места в налоговом планировании компаний. Болевые точки от года к году меняются, появляются своеобразные тренды в налоговом контроле.

Уходят в прошлое плановые выездные проверки — высокую собираемость налогов обеспечивает автоматизированный контроль.

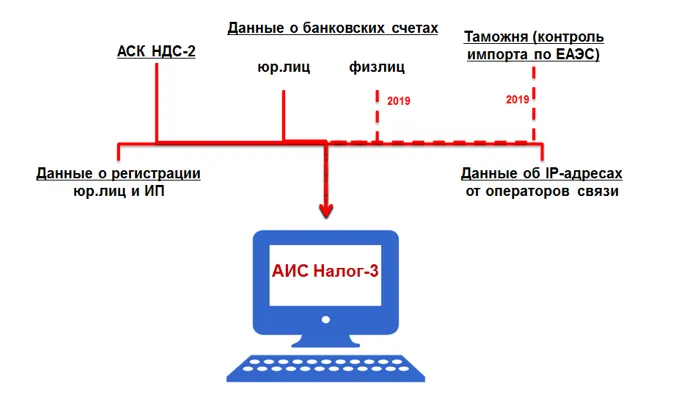

Основной источник данных ФНС сегодня — автоматизированная система АИС «Налог-3». База общефедеральная, единая и в свободном доступе у всех налоговых инспекций практически в онлайн-режиме.

Система состоит из блоков. Одной из первых появилась подсистема госрегистрации компаний и предпринимателей. Все документы, которые налогоплательщики представляют в регистрирующие органы, в нее заносят в отсканированном виде. Не важно, в каком регионе юридический адрес компании — регистрационное дело может посмотреть любой налоговый инспектор.

Еще одна часть АИС Налог-3 — подсистема АСК НДС2, программный комплекс для контроля за уплатой НДС. Она постоянно обновляется. Например, сейчас, если программа выявляет расхождения по счетам-фактурам, она теперь сама без участия инспектора запрашивает банковскую выписку.

Новую подсистему контроля за расчетами ввели недавно. Доступ к банковским выпискам есть у всех налоговых инспекций на территории России, не важно по запросу какой инспекции банк ее представил. Эта подсистема неразрывно связана с АСК НДС-2.

Кроме того, некоторые операторы электронного документооборота предоставляют инспекциям свободный доступ к сведениям об IP-адресах. То есть налоговикам даже не требуется направлять им запрос. По IP-адресам инспекторы могут выявить взаимозависимость компаний и возможные схемы.

Кроме информации налоговой службы и банков, в планах автоматизировать данные таможенной службы и правоохранительных органов. В 2019 года планирует начать работу система отслеживания импортных товаров на территории государств-членов ЕАЭС Евразийского экономического союза (Армения, Белоруссия, Казахстан, Киргизия, Россия).

Итак, какие же претензии налоговики сегодня предъявляют чаще всего? Что труднее оспорить бизнесу?

Как видите, лидируют обвинения в дроблении и связях с однодневками.

Риск столкнуться с излишними доначислениями налогов при дроблении бизнеса сегодня действительно крайне высок. А использование спецрежимов в структуре группы автоматически обеспечивает повышенное недоверие и налоговый контроль.

Цель такого контроля — выявить признаки формального разделения бизнеса на мелкие компании с целью создания искусственных условий для применения спецрежимов.

Если признаки незаконной схемы найдены, контролеры суммируют доходы по всей группе и автоматически доначисляют налоги по общему режиму налогообложения, как если бы компании изначально его использовали.

Какие аргументы использовать добросовестным налогоплательщикам для защиты разделения своего бизнеса?

1. Продемонстрируйте разумную деловую цель создания бизнеса.

Первое, чем должен руководствоваться бизнес — это деловая цель. Убедительная деловая цель — самый мощный аргумент в налоговом споре.

Дробление бизнеса, обусловленное разумными экономическими причинами, не связанными с экономией налогов, допустимо. Такой вывод был сделан Высшим арбитражным судом в 2013 и взят за основу арбитражной практики сегодня.

Ключевыми с точки зрения деловой цели являются принципы экономической эффективности, территориального разделения или защиты собственности.

Компании могут быть разделены:

— по региональному признаку,

— видам деятельности (производство, торговля)

— видам покупателей (опт, розница).

— серьезным обоснованием будет деление бизнеса с целью его защиты в случае потери актива, например отзыва лицензии.

2. Покажите самостоятельность всех участников бизнеса.

Каким бы образом вы не строили бизнес — структуру, разделение должно быть реальным, а компании полностью самостоятельными.

Основные принципы независимости, это:

1) финансовая независимость:

- основной источник дохода — поступления от собственной коммерческой деятельности;

- финансирование от дружественных компаний — минимально;

- все расходы — за счет собственных средств;

- доход остается внутри и не перечисляется взаимозависимым юрлицам.

2) самостоятельность в принятии управленческих решений:

свой руководитель направленные на свою деятельность управленческие решения.

3) территориальная обособленность:

- отдельный офис, производственные и складские площади в приоритете;

- при использовании единого адреса за каждой компанией должно быть закреплено свое помещение с самостоятельной уплатой всех арендных платежей.

4) собственный персонал и материально-техническая база.

5) деловая активность и собственная клиентской базы.

3. Подтвердите факт реальной деятельности и отсутствие пересечений в производственном процессе.

В идеале деятельность компаний должна дополнять друг друга а не разделять единый производственный процесс.

Например, головная компания — это производство, а к нему отдельные юр.лица — торговля, логистика и транспорт, ремонт и обслуживание, управляющая компаний и прочее.

При таком разделении гораздо проще доказать реальность деятельности чем если бизнес структурирован компаниями-клонами, осуществляющими один и тот же вид деятельности и ничем не отличающимися друг от друга. Скажет торговля одним и тем же товаром через 10 оптовиков на УСН.

4. Минимизируйте риски взаимозависимых сделок.

Говоря о дроблении, нельзя не упомянуть внутригрупповые сделки. Они в налоговом планировании применяются довольно часто, но не всегда безопасно.

Лучше если сделки между компаниями группы сведены к минимуму, носят эпизодический, а не постоянный характер.

По тем внутригрупповым сделкам, которые есть, у организации должен существовать полноценный документооборот.

Факт взаимозависимости не должен влиять на цену и условия расчетов между организациями, входящими в группу. Цены должны быть приближены к рынку, условия сотрудничества взаимовыгодными.

Также целесообразно свести к минимуму совместное использование имущества и ресурсов (сайт, единый ключ к системе Банк-клиент).

Комментарии

3К примеру, счет-фактура на аванс формируется на основании выписки.

да, помню как представители этой системы кричали на каждом углу, что при этой самой системы НДС-2,3,...n, запросы на встречку уйдут в прошлое! да ушли, их стало в раз больше, а особенно радует, так текущий формат их представления! 1.01, 1.02 без писем без реестров, сплошные абракадабра! вчера пришел запрос на продажу в 520,14 руб. - убитьЦа!