Почти у всех есть работники, должностные обязанности которых связаны с разъездами по городу. Чаще всего это курьеры и менеджеры, впрочем, могут быть и юристы, и бухгалтеры.

Таким сотрудникам заранее приобретают проездной билет или компенсируют расходы на проезд на основании представленных работников документов. Однако сотрудники часто теряют документы или забывают приносить их вовремя. Даже при наличии всех документов, учет и расчет компенсации для бухгалтерии достаточно трудоемкий процесс.

Как упростить оплату проезда сотрудникам

Удобнее и выгоднее покупать проездные билеты централизовано и раздавать их работникам.

Юрлица и ИП могут купить сотрудникам проездные через интернет по безналичному расчету через сервис «Тройка Бизнес» (ООО «ОРЦ», агент Мосгортранса). Комиссию за это не возьмут.

Если вы вдруг не знаете, что такое «Тройка». Это электронная пополняемая пластиковая транспортная карта Москвы, по которой можно оплачивать проезд на всем общественном транспорте.

Надо собирать у сотрудников карточки «Тройка», чтобы воспользоваться сервисом?

Нет, достаточно знать номер карты.

Записать билеты на карту сразу после оплаты счета можно:

- через мобильное приложение "Тройка бизнес",

- в терминалах Московского Кредитного Банка.

Если карт у сотрудников нет, их можно купить через сервис с доставкой. При заказе свыше 30000 рублей доставка карт бесплатная..

В общем, ездить никуда не надо, все оформите через сайт.

Какие документы получит бухгалтерия при покупке проездного через «Тройка Бизнес»

1. Договор (по запросу).

2. На услугу доставки, залоговую стоимость карт и услугу кошелёк 1 руб.: счета-фактуры и накладную ТОРГ 12.

1-й экземпляр накладной (экземпляр «ОРЦ») отправят на адрес электронной почты покупателя в момент передачи заказа в курьерскую службу. В момент получения карт необходимо передать экземпляр накладной с подписью и печатью курьеру.

2-й экземпляр накладной (экземпляр Покупателя) с подписью и печатью ООО «ОРЦ» вкладывается в конверт с картами.

3. На оплату проездных билетов:

- Отчёт о принятых платежах,

- Реестр к отчёту о принятых платежах.

Документы формируются после записи всех проездных билетов на карты «Тройка», оплаченных по одному счёту.

Получить оригиналы можно будет как в бумажном, так и в электронном виде. Для этого надо будет отправить электронное письмо по ссылке «Оформить отчётные документы», с указанием почтового или электронного адреса. Кроме того, документы могут отправляться через ЭДО.

Какие документы подготовить для обоснования необходимости оплаты проезда

Условие о разъездном характере работы является обязательным для включения в трудовой договор (ч. 2 ст. 57 ТК РФ). А вот порядок оплаты проезда или компенсации за него может быть определен коллективным договором или иным локальным нормативным актом, например, положением о разъездном характере работ. Указанными документами и можно установить, что организация сама покупает проездные билеты и выдает работникам.

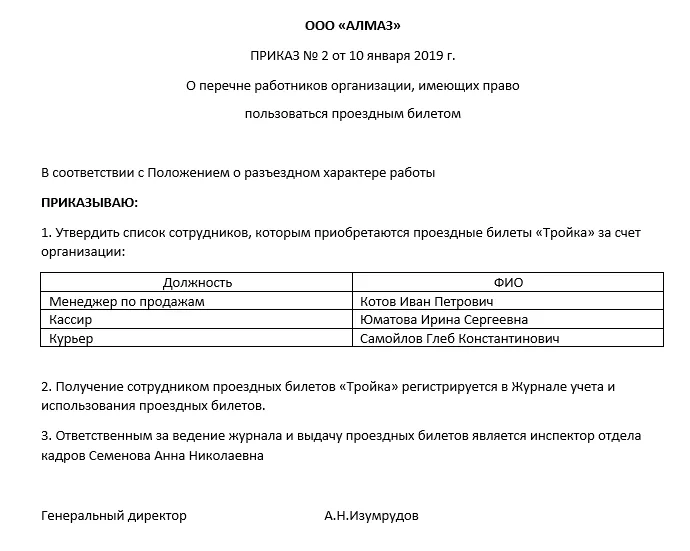

Список работников, которым приобретаются билеты, утверждается приказом. Например, вот таким:

Скачайте образец приказа в формате Word.

Облагается ли оплата проездных НДФЛ и страховыми взносами

Приобретение организациями для сотрудников с разъездным характером работы проездного билета непосредственно связано с выполнением трудовых обязанностей и поэтому не облагается НДФЛ и страховыми взносами (письмо Минфина России от 06.07.2018 № 03-04-05/46903, письмо ФСС РФ от 02.04.2010 № 02-03-16/08-526П).

Бухучет

Проездные билеты являются денежными документами и должны учитываться на счете 50 субсчет 3.

| Операция |

Дебет |

Кредит |

Первичные документы |

|

Перечислена оплата за проездные билеты |

60 (76) |

51 |

Выписка банка, платежное поручение |

|

Получены и оприходованы проездные билеты (только залоговая стоимость) |

50.3 |

60 (76) |

Универсальный передаточный документ |

|

Карты выданы работникам (залоговая стоимость) |

71 |

50.3 |

Журнал учета, ведомость выдачи карт |

|

Расходы на проезд |

60 (76) |

20 (44,26) |

Отчет о принятых платежах и реестр |

|

Возврат карты работником (например, в случае увольнения) |

50.3 |

71 |

Журнал учета, бухгалтерская справка |

Налоги

НДС

В соответствии со статьей 149 НК, не подлежат налогообложению НДС услуги по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного).

К услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд (подп. 7 п. 2 ст. 149 НК РФ).

Поскольку услуги НДС не облагаются, в УПД в графе НДС по стоимости самой карты и по услугам перевозки будет указано «Без НДС». Облагаться НДС будет только стоимость доставки карт.

Налог на прибыль

Стоимость проездных билетов можно учесть в расходах по налогу на прибыль как прочие расходы, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Однако помним, что обязательным условием является соответствие произведенных затрат условиям признания расходов, установленным п. 1 ст. 252 НК РФ. Т.е. должны быть все документы по обоснованию необходимости оплаты проездных.

Налог по УСН

ФНС и Минфин считают, что учесть расходы на компенсацию проезда работникам нельзя, поскольку такие расходы не поименованы в п.1 ст.346.16 НК РФ (письма Минфина России от 16.12.2011 № 03-11-06/2/174, ФНС России от 04.04.2011 № КЕ-4-3/522).

Однако есть и другая точка зрения — расходы на приобретение проездных билетов могут быть отнесены к расходам на оплату труда, предусмотренным пп.6 п.1 ст.346.16 НК РФ, как выплаты, связанные с режимом работы.

Комментарии

5"Расходы на проезд Дт60 (76) Кт20 (44,26)Отчет о принятых платежах и реестр"

это что имеется ввиду?

"все документы по обоснованию необходимости оплаты проездных" - подскажите, если в положении о командировках указан вид расхода, то хватит ли служебной записки от сотрудника с приложением банковской выписки об оплате данного проезда?

Olga_Shop, зачем? сами себе усложняете работу. Руководствуетесь: кто придет проверять, зачем придет и почему (?). Например (у нас) курьер ведет табличку с расчетами, по итогам месяца сдает в бухгалтерия, которая учитывает (не) в зависисмости от вида расхода в БУ и НУ.