Требование из налоговой: как не подставить бенефициаров

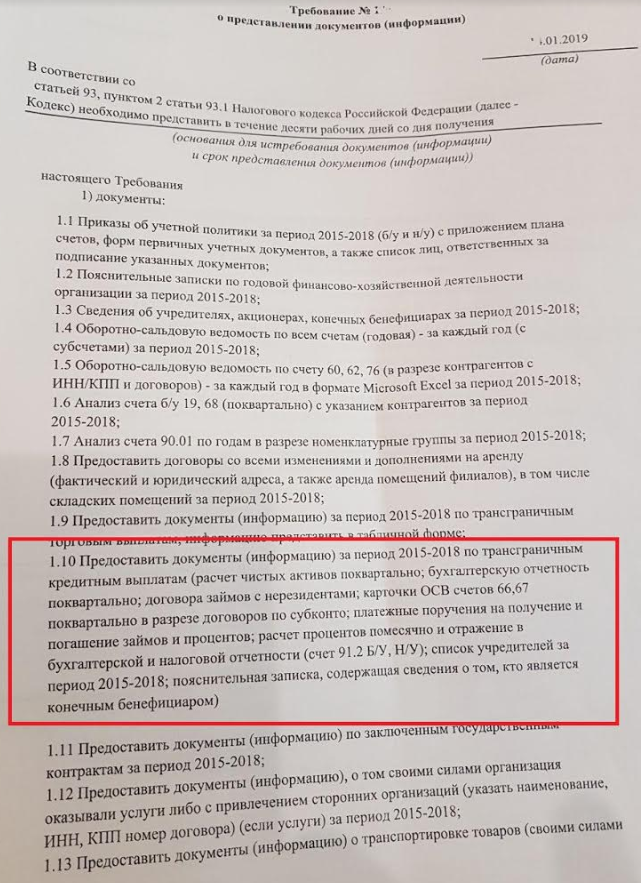

На днях меня, налогового юриста с 15-летним опытом, удивили январским требованием из налоговой, в пункте 1.10 люди из налоговой просят указать бенефициаров бизнеса, хотя запрашивать такую информацию они не имеют права. С такой просьбой/требованием я сталкиваюсь впервые. На что рассчитывают налоговики? На то, что найдется бухгалтер, который предоставит им эти сведения? Думаю, да. Это облегчит работу налоговиков, даст им выход на реального собственника, с которого можно взыскать недоимку, применить к нему уголовную (ст. 199 УК РФ) и субсидиарную ответственность. Действительно, а почему бы и не попробовать — перед перспективой реального срока любой собственник становится сговорчивее и быстрее пополняет бюджет государства.

За годы работы мы оценили тысячи налоговых запросов. Чаще всего, налогоплательщики хотят знать: что будет, если дать информацию, которую налоговики просят, отвечать на вопросы или нет, что давать, а что не давать, для чего нужна налоговикам эта информация, и самое главное — какие последствия будут для бизнеса.

Сегодня ответить на требование из налоговой без ущерба для бизнеса перестало быть чисто бухгалтерской задачей. Для правильного ответа и предоставления/не предоставления документов/информации, требуется умение видеть последствия налогового запроса. А в таких вопросах без оценки грамотного налогового юриста дать хороший ответ ИФНС вряд ли получится.

В 2018 году количество обращений от налогоплательщиков с просьбой оценить требование/запрос/ уведомление из налоговой выросло в разы. Причина такого шквала запросов — система АСК НДС-2, которая дает налоговикам огромный массив информации.

Основная цель всех требований налоговиков — получить дополнительную информацию, запугать налогоплательщика проверкой и заставить «добровольно» доплатить в бюджет. К сожалению, в 2019 году эта тенденция будет продолжена и у бизнеса нет никаких оснований ожидать, что к таким способам общения интерес у налоговиков спадет.

При этом, по нашим оценкам, большинство требований (почти 80 процентов) сделаны с нарушением законодательства.

Стоит помнить, что налогоплательщик вправе не исполнять незаконные требования инспекции (п. 11 ст. 21 НК РФ).

Что делать, если вы получили требования из налоговой инспекции?

- разобраться, какие мероприятия налогового контроля проводят в отношении вас налоговики и предусмотрены ли эти мероприятия Налоговым кодексом.

- важно понять, что хотят увидеть люди из налоговой, о какой сделке идет речь, о каком контрагенте.

- ответить на вопрос, является ли ваш деловой партнер, в отношении которого запрашиваются бумаги, контрагентом первого звена. Если это так и вы можете объяснить, как вы выбрали эту компанию, как у вас происходили взаимоотношения по сделке, то можно не бояться и смело идти к инспекторам и отвечать на их вопросы. Как вы понимаете, в поисках ответов на эти вопросы ваш 100-процентный союзник — «должная осмотрительность».

Если же ревизоры пытаются запросить у вас бумаги/дать пояснения по сделкам с партнерами во втором и третьем звене, то можете ссылаться в своем ответе инспекции на статью 54.1 НК РФ: за сделки далее второго звена ни одно предприятие ответственности не несет.

Наиболее распространенная форма требований — запрос по итогам камеральной проверки. Эти документы от контролеров нужно оценивать, опираясь на статью 88 Налогового кодекса. Прошу обратить внимание: требование должно быть направлено в соответствующий срок, установленный для такого вида проверок. Например, для НДС этот срок составляет два месяца. Если истребуются какие-то документы, то требование должно советовать случаям, указанным в статье 88 НК РФ. Там поименованы все причины для запросов.

Если в компании прошла обычная камеральная проверка декларации по НДС, где нет ничего специального, а у организации запрашивают документы в рамках камеральной проверки по какому-то контрагенту для подтверждения вычетов, то эта ситуация незаконна, т.е. налоговый орган не вправе запрашивать бумаги в рамках такой проверки.

Перечень документов, которые не могут быть истребованы налоговыми инспекторами у компании (Постановление ВС РФ от 9 июля 2014 г. № 46-АД14-15):

- карточки счетов;

- расшифровки счетов;

- главные книги с разбивкой по годам;

- оборотно-сальдовые ведомости по счетам;

- аналитические регистры бухгалтерского учета;

- журналы регистрации предъявленных и полученных счетов-фактур.

Также инспекция не вправе требовать документы, которые не связаны с исчислением и уплатой налогов:

- копию штатного расписания, положение об оплате труда;

- положение о премировании;

- коллективный договор.

Следующие две ситуации связаны с требованием документов по контрагентам и сделкам. Это пункт 1 статьи 93.1 «Истребование документов по контрагентам в связи с проводимой проверкой контрагента». Эта статья хорошо сформулирована, в ней четко и понятно сказано, что, во-первых, у контрагента должна быть налоговая проверка, а во-вторых, компания, в которой запрашиваются бумаги, обладает документы по этой компании.

По этой статье — большинство нарушений налоговых инспекторов, которые запрашивают документы по цепочке контрагента. То есть в компанию поступает запрос на некое предприятие, которое стоит вторым или третьим, а может и дальше, в цепочке НДС. Бухгалтер, получивший требование, даже не понимает, что это за предприятие, он с ним никогда не работал, соответственно, у него нет и быть не может быть документов по сделке с этой организацией.

Один из вариантов, почему такие письма приходят, связан с отработкой цепочек по НДС, когда инспекция должна проанализировать всю цепочку компаний и выявить выгодоприобретателя, к которому потом нужно прийти. В таких случаях, как правило, приходит требование от инспекции вместе с поручением от другой инспекции, зачастую региональной, в которой фигурирует контрагент шестого или даже седьмого звена. Собственно, региональная инспекция и раскручивает всю эту цепочку, но, согласно Налоговому кодексу, она не имеет права рассылать подобные запросы.

Вывод: сегодня предоставлять информацию и документы в налоговую без консультации грамотного налогового юриста — опасно. Если не понимать логики налоговиков и к чему эта логика «ведет» — лучше не отвечайте. Все ваши ответы, документы, доплаты — все суммируется. Практика и статистика сегодня такова, что налоговики чаще направляют свои претензии к тому бизнесу, который предоставляет информацию и доплачивает. Берегите себя.

Комментарии

4Постановлением Правительства РФ от 31.07.2017 N 913 с 18.08.2017 утверждены Правила представления юридическими лицами по запросам Росфинмониторинга и налоговой инспекции информации о своих бенефициарных владельцах

Пункт 6 ст. 6.1 Федерального закона от 07.08.2001 № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма": "Юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона, по запросу уполномоченного органа или налоговых органов. Порядок и сроки представления информации о бенефициарных владельцах юридического лица и о принятых мерах по установлению в отношении таких бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона, определяются Правительством Российской Федерации".

Нам приходил запрос из налорга о контрагенте второго звена, через нашего покупателя. Спрашивали, как мы поставляли (и доставляли) товар нашему покупателю, с кем общались, как передавали документы. В заключении они обратили наше внимание на Определение Верховного суда РФ от 20.02.15 N 305-КГ14-7282, в котором определено, что положения ст. 93.1 не содержат оснований для ограничения истребования документов (информации) только по контрагентам первого уровня проверяемого налогоплательщика и запрета на истребование документов (информации) по цепочке сделок, связанных с первичной сделкой. Так что судебная практика разнообразна.

С Определением ВС можно ознакомиться здесь: http://mvf.klerk.ru/otvets/otv0182.htm