Учет выплат сотрудникам из грантов

Компенсация трудозатрат из средств грантов не облагается как страховыми взносами, так и НДФЛ. Однако, если из средств грантов производится оплата труда административных работников учреждения, то необходимо удерживать НДФЛ и начислять страховые взносы. Чтобы не ошибиться, нужно правильно настроить программное обеспечение.

Необлагаемые компенсации

О том, что компенсации трудовых затрат, производимые из средств грантов участникам научного коллектива, не подлежат налогообложению за последние годы сказано немало.

В очередной раз Минфин России в своем письме от 02.03.2018 № 03-15-07/13341 разъяснил, что грантополучателями являются физические лица, объединившиеся в научный коллектив. Следовательно, если организация производит выплаты физическим лицам, которые состоят с ней в трудовых отношениях или заключили с ней гражданско-правовые договоры, то суммы таких выплат (за исключением сумм, указанных в статье 422 Налогового кодекса РФ) подлежат обложению страховыми взносами независимо от источника их финансирования, в том числе за счет средств грантов. Но в случае, когда выплаты за счет средств гранта производятся грантодателем непосредственно в пользу грантополучателя - физического лица вне рамок трудовых или гражданско-правовых договоров на выполнение работ, оказание услуг, такие выплаты объектом обложения страховыми взносами не признаются.

Вне рамок трудовых отношений выплаты за счет грантов целесообразно осуществлять на основании поручений грантополучателя, форма которого может быть, например, такой:

|

В бухгалтерию

ПОРУЧЕНИЕ На основании Договора №________________ от _________ 2019г., заключенного между институтом и трудовым коллективом по проекту №____ (далее – Проект) прошу перечислить средства для компенсации трудозатрат следующим членам трудового коллектива:

Подтверждаю, что имею полномочия действовать от имени членов коллектива, в том числе полномочия распоряжаться Грантом. Грантополучатели принимают на себя ответственность за взаимодействие с налоговыми органами и внебюджетными фондами. Получатель гранта _______________ ______________________ подпись расшифровка подписи |

В прошлом году аналогичную позицию Минфин России высказал и в письме от 02.04.2018 № 03-15-05/20786, а также в более ранних письмах от 03.04.2017 № 03-15-06/19483, от 24.08.2017 № 03-15-06/54477.

Кроме того, Минтруд России в своем письме от 01.06.2016 № 17-3/В-232 также указал, что вслучае, если выплаты за счет средств гранта производятся в пользу грантополучателя-физического лица, которое не состоит в трудовых отношениях и не заключило гражданско-правовых договоров, то объектом обложения страховыми взносами такие суммы не признаются.

Выплаты из накладных расходов

Накладными расходами принято считать часть гранта, которые направляются учреждением на создание условий грантополучателем для выполнения им своего проекта. Такие расходы составляют, как правило, 10-20% от суммы гранта и поступают в распоряжение учреждения. В бухгалтерском учете такие расходы отражаются по КФО 2 «Приносящая доход деятельность (собственные доходы учреждения)».

Если учреждение регулярно предоставляет свою базу для выполнения грантов, а создание условий для их выполнения осуществляется в рабочее время, то, следовательно, целесообразно выплаты из накладных расходов рассматривать как доплату, например, за расширение зоны обслуживание или выполнение дополнительного объема работы и т.п., производимые в рамках трудовых отношений.

В 1С:Зарплата и кадры государственного учреждения работа с накладными расходами от грантов осуществляется в несколько этапов.

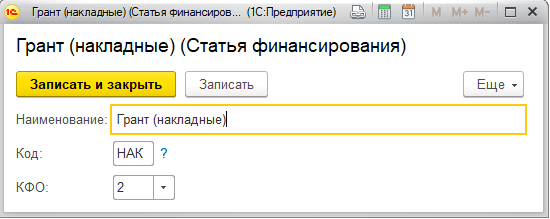

Этап 1. Формирование источника финансирования - Элемент справочника «Статьи финансирования»:

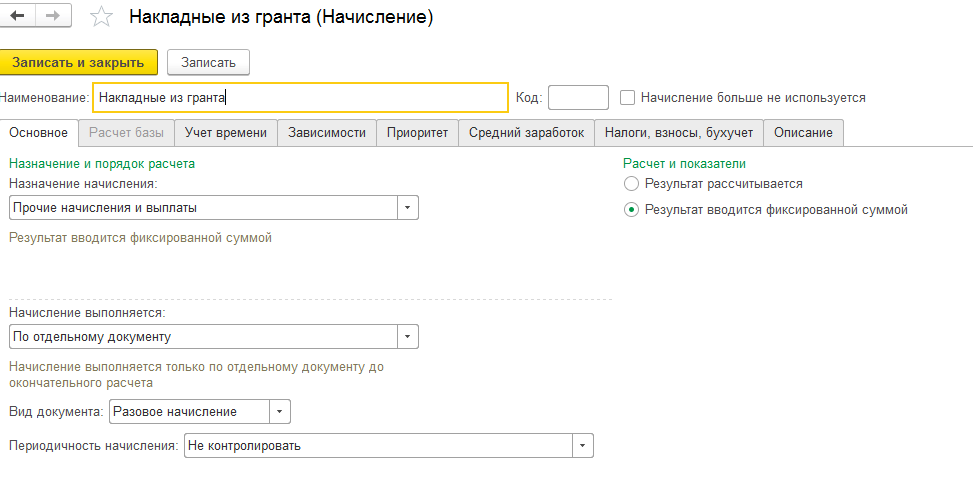

Этап 2. Настройка вида расчета для начисления за счет гранта (для данного примера сделано для документа «Разовое начисление»):

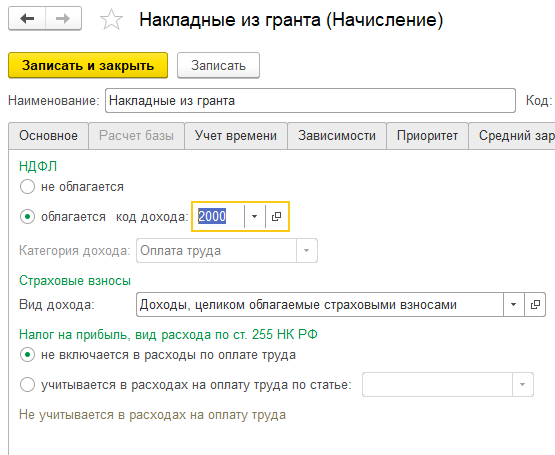

Этап 3. Настройка начисления НДФЛ и страховых взносов для вида расчета из накладных расходов:

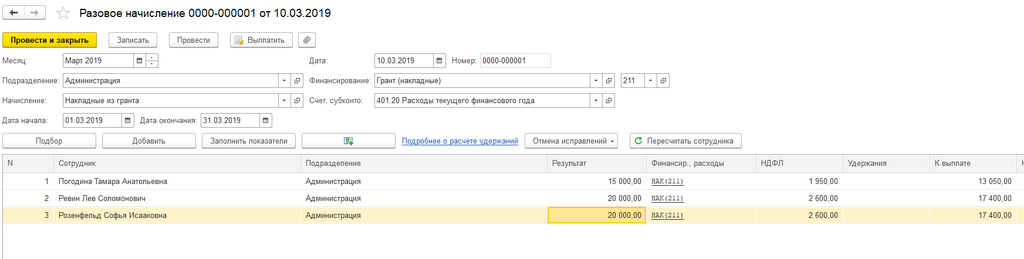

Этап 4. Начисление выплат из накладных расходов с помощью документа «Разовое начисление»:

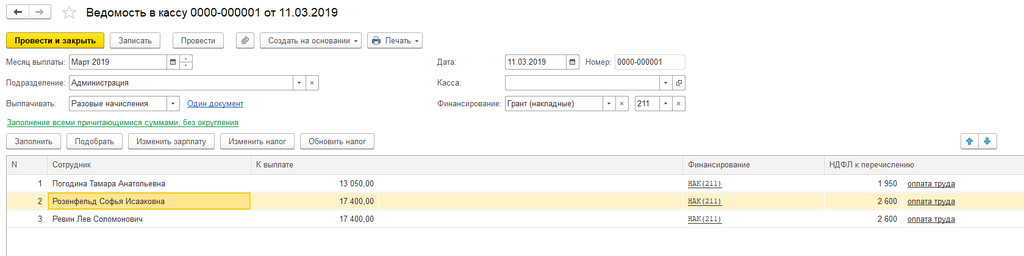

Этап 5. Формирование ведомости для выплаты административным работкам из накладных расходов:

В том случае, когда учреждение предоставляет свою базу для выполнения грантов время от времени, то выплаты из накладных расходов могут осуществляться и в рамках гражданско-правового договора, если работники выполняют соответствующую деятельность за пределами рабочего времени. Для таких выплат в 1С:Зарплата и кадры государственного учреждения предусмотрены соответствующие настройки. Такие выплаты будут так же облагаться НДФЛ и страховыми взносами.

Начать дискуссию