Расчет по налогу на имущество за 9 месяцев 2019: как указать льготу

Автор

Надежда Камышеваэксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Надежда Камышеваэксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Обратите внимание! Авансовый расчет по налогу на имущество организаций в последний раз будет сдаваться в отчетности за 9 месяцев 2019 года. С 2020 года сдается только годовая декларация по этому налогу.

Рассмотрим пример расчета, в случае если у организации недвижимость, облагаемая налогом, рассчитанным от кадастровой стоимости и при этом есть право на льготу.

За 9 месяцев 2019 года Расчет по налогу на имущество организаций представляется по форме, утвержденной Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (в ред. от 04.10.2018).

Расчет включает

- Титульный лист;

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Титульный лист, разделы 1 и 2 представляются всеми организациями. Раздел 2.1. включается в отчет только если на 1 октября 2019 года у организации есть хоть один объект недвижимого имущества, облагаемый налогом по среднегодовой стоимости. Раздел 3 необходимо сдавать только если у организации есть недвижимость, облагаемая налогом, исчисленным от кадастровой стоимости.

Общие требования

Требования к заполнению расчета указаны в Порядке его заполнения. Отметим только самые важные.

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

Титульный лист

ИНН и КПП проставляются вверху каждого листа расчета, в том числе и на титульном листе.

- Если вы сдаете первичную декларацию, то в поле номер корректировки указываете 0—;

- При представлении первичного расчета в поле «Номер корректировки» проставляется «0—», уточненного расчета — номер корректировки (например, «1—»);

- Отчетный период (код)» — код отчетного периода — 18;

- В поле «Отчетный год» — 2019;

- В поле «Код налогового органа» указывается код из документов о постановке на учет организации. Обычно (но не всегда!) это первые четыре цифры КПП;

- Поле «по месту нахождения (учета)(код)» заполняется на основании Приложения № 3 к Порядку заполнения формы. Самые распространенные коды — 214 (по месту нахождения организации) и 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога);

- Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе. Т.е. сокращение «ООО» недопустимо, надо писать Общество с ограниченной ответственностью;

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

Расчет подписывается руководителем организации или иным лицом, имеющим право действовать от имени организации без доверенности. Если же отчет будет подписывать представитель по доверенности, данные этой доверенности должны быть указаны на титульном листе.

Раздел 3

Заполнение декларации начинается не с раздела 1, а с разделов 2 и 3.

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость. У нас в примере его нет, есть только раздел 3.

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 010 — ОКТМО, по которому уплачивается налог.

В строке 014 — кадастровый номер здания (сооружения).

В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

В строке 040 указывается код налоговой льготы. Он состоит из двух частей. Однако если код льготы 2012400 или 2012500, то поле 040 не заполняется. Эти коды указываются в других строках.

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога, начинается он с цифр 2012400.

Налоговая ставка отражается по строке 070.

Коэффициент Кв (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Коэффициент Ки (строка 085) заполняется в случае изменения в течение отчетного периода кадастровой стоимости объекта недвижимого имущества вследствие изменения качественных и (или) количественных характеристик этого объекта недвижимости.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент Кв (строка 080). Если было изменение кадастровой стоимости, то умножается на коэффициент Ки (строка 085).

Если организация применяет льготу в виде уменьшения суммы налога, необходимо заполнить строки 100 и 110. Код налоговой льготы 2012500, а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 100. Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

Остановимся на том, как правильно указать код льготы, вернее, его вторую часть. В приведенном примере применяется льгота по закону г. Москвы от 05.11.2003 № 64 (ред. от 20.02.2019) «О налоге на имущество организаций» для образовательных и медицинских организаций. Она дает право платить налог в размере 25% от исчисленной суммы. Льгота указана в статье 4.1 пункт 2 подпункт 1. Поэтому вторая часть нумерации льготы выгляди вот так 04.100020001. Пояснения и пример заполнения кода льготы приведен в порядке заполнения декларации (подпункт 5 пункта 5.3).

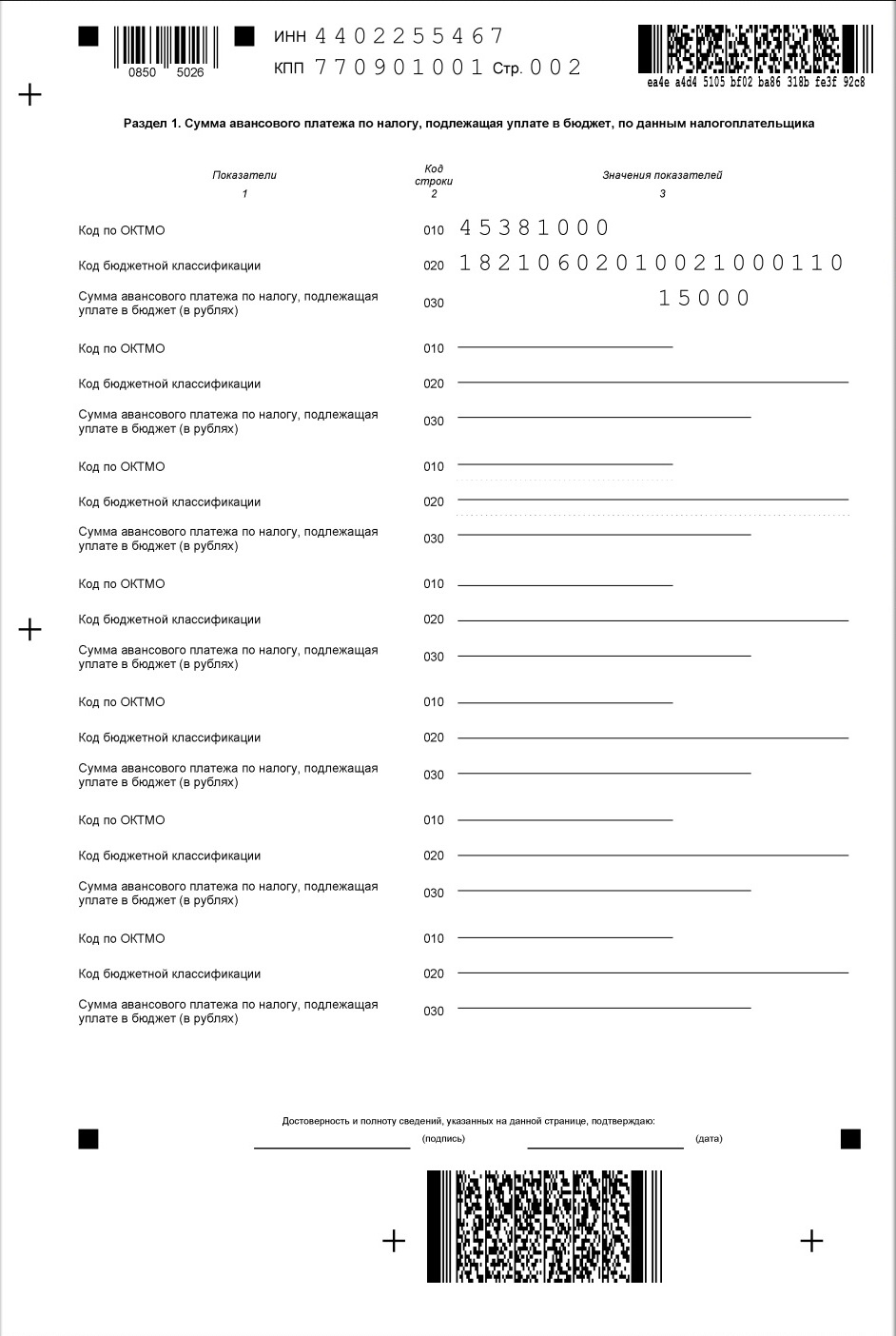

Раздел 1

Этот раздел заполняется после того, как данные внесены в разделы 2 и 3.

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

Комментарии

1Нам принадлежит нежилое помещение в здании, включенном в Перечень, такое помещение является объектом налогообложения налогом на имущество организаций от кадастровой стоимости хотя именно его в Перечне нет, есть только здание. Как заполнить код вида сведений строки 014 раздела 3 аванса по налогу на имущество за 2019 год? Кадастровый номер нежилому помещению так же присвоен. Какой указывать кадастровый номер помещения или здания?