Дивиденды в 1С: начислить, заплатить

Владельцу всегда приятно сознавать, что его организация получает прибыль, но еще более приятно не только видеть ее в форме 2, а получать в виде дивидендов. От бухгалтера зависит, будет ли она перечислена верно и не отобрана ИФНС в случае неверного отражения и начисления налогов.

Вычисляем дивиденды

Вычислить наличие средств на выплату дивидендов можно только после проверки пунктов, обозначенных в ст. 43 208-ФЗ от 26.12.1995, ст. 29 14-ФЗ от 08.02.1998. Мы рассмотрим основные, которые чаще всего встречаются в практике:

- первое и главное: на момент принятия решения о выплате организация должна иметь чистую прибыль (строка 2400 Отчета о финансовых результатах);

- величина чистых активов превышает размер уставного капитала;

- организация не имеет признаков неплатежеспособности/банкротства. Также она не должна пострадать от выплаты дивидендов, такой «Пир во время чумы» однозначно запрещается вышеупомянутыми законами.

Обычно собрание, решающее, что дивидендам быть, состоит из одного-трех участников (как люди скромные, не будем замахиваться на примеры начисления по акциям Газпрома). Собрание проводится в период с 1 марта по 30 апреля (ст. 34 14-ФЗ от 08.02.1998). Принятое им решение фиксируется в Протоколе. В решении указывается сумма и сроки выплаты, в АО — сумма выплат по видам акций (привилегированные и обычные). Если учредитель в ООО только один, то, конечно, собрание он не проводит, а принимает решение единолично. Далее, на основании протокола или решения участника, выпускается приказ о выплате дивидендов (Протокол, Решение и Приказ составляются в свободной форме).

Начисляем дивиденды и НДФЛ

Когда мы определились с суммами дивидендов, то следует сразу рассчитать сумму НДФЛ, и тут мы рассмотрим три ситуации:

- НДФЛ для учредителя-физлица: ставка налога 13% для граждан РФ (ст. 224 НК РФ) и 15% для иностранного гражданина (п. 3 ст. 224 НК РФ).

- Налог на прибыль для учредителя юрлица: ставка налога 13% (пп. 2 п. 3 ст. 284 НК РФ) и 15% для иностранных фирм (пп. 3 п. 3 ст. 284 НК РФ).

- НО! Если учредитель юрлицо более года владеет 50% или более в доле уставного капитала, то налоговая ставка составляет 0% (пп. 1 п. 3 ст. 284 НК РФ).

Далее рассмотри проводки, которые следует сделать при начислении дивидендов и налога в порядке ситуаций, описанных выше, на примере оформления в «1С:Бухгалтерии 8», редакция 3.0.

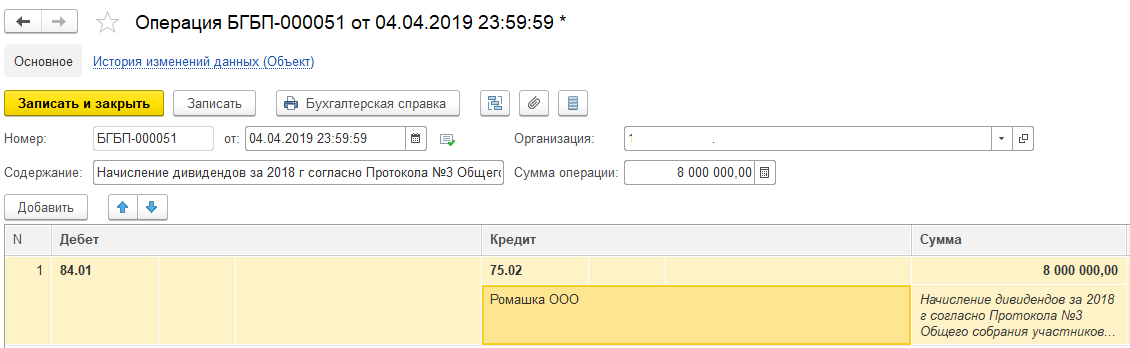

В базе выбираем вкладку «Операции» — «Операции введенные вручную» — «Создать» — «Операция».

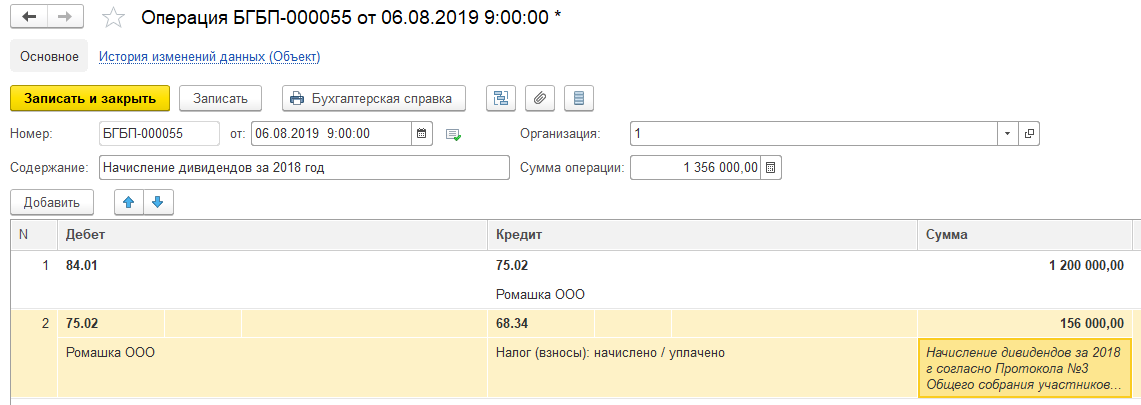

По Кт счета 84.01 отражается чистая прибыль, соответственно, при начислении сумму дивидендов мы отражаем по Дт счета 84.01., по Кт указывается счет 75.02 «Расчеты с учредителями», в аналитике указывается то лицо, которому начисляются дивиденды. Ниже оформляем проводкой начисление налога: в Дт указываем счет расчетов с учредителями и нашего Иванова (так как налог удерживается с него) и по Кт выбираем счет 68.01. «НДФЛ».

При начислении дивидендов организации принципиальных отличий нет, только в получателях выбираем организацию и в счете налога указываем 68.34 «Налог на прибыль при исполнении обязанностей налогового агента».

Сумма начисленных дивидендов в операции не будет равна сумме перечислений на карточку физлица или на расчетный счет организации.

Обратите внимание: Это происходит потому, что НДФЛ платится с начисленной суммы. Рассмотрим на примере, который виден на скриншоте: 1 200 000 руб. — сумма начисленных дивидендов, с нее налог 13 % — 156 000 руб., соответственно, сумма дивидендов для перечисления на карточку или расчетный счет составит:

1 200 000 — 156 000 = 1 044 000 руб.

В третьей ситуации, когда организация учредитель имеет более года 50 и более процентов в уставном капитале, мы отражаем только начисление суммы дивидендов, налог не начисляем и не платим.

Перечисляем дивиденды

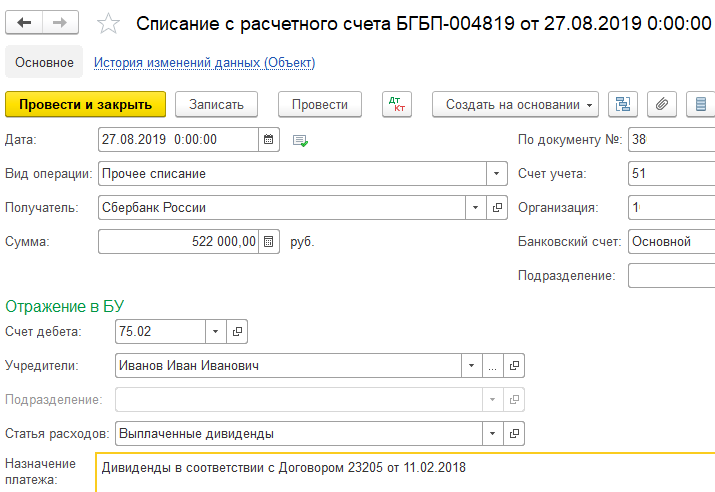

После того, как дивиденды начислены, можно наконец-то порадовать получателей заслуженной суммой. Если сумма начислена физлицу, то перечисление производится на банковскую карточку физлица. Если перечисление производится организации, то на ее расчетный счет. В обоих случаях перечисление оформляется стандартным платежным поручением с примерным назначение платежа: «Дивиденды за .... Согласно протоколу № ... от .... Без НДС».

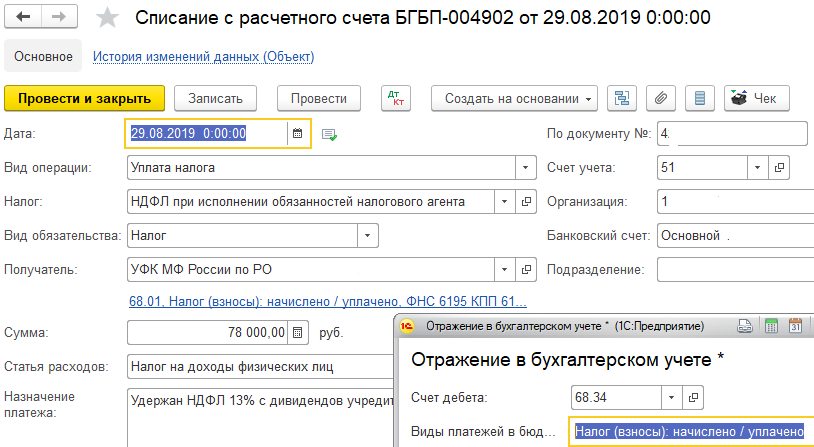

Оплата НДФЛ производится также стандартным платежным поручением по уплате этого налога, с примерным назначением платежа: «Удержан НДФЛ 13 % с дивидендов учредителю ... за ... год и перечислен в бюджет полностью. Без НДС».

После проведения платежей в документе «Списание с расчетного счета» указываем физическое или юридическое лицо, в зависимости от того, кому перечисляли и счет 75.02.

При выплате НДФЛ списание с расчетного счета оформляется также, как и при уплате НДФЛ с заработной платы или аванса, только учитываем, что если было перечисление НДФЛ по выплате дивидендов организации, то в списании с расчетного счета указывается счет 68.34.

Итого, если мы все верно вычислили, начислили и перечислили, то наша ОСВ по счету 75 должна выглядеть также, как и на рисунке 6, без красных позиций и конечного сальдо. Неплохо было бы, конечно, чтобы с гораздо большими суммами и с указанием вашего имени в получателях.

Комментарии

1А если я через месяц дивиденды перечислю участнику? С чего вдруг я должна в бюджет НДФЛ по 68 счету?