Что нужно знать про валютные расчеты в 1С

Сложно представить современную экономику без валютных операций. Многие предприятия сотрудничают с иностранными контрагентами или же в рамках договора устанавливают цены в условных единицах. В связи с этим у бухгалтеров зачастую возникают вопросы, как же должны происходить расчеты, в какой момент образуются курсовые разницы и каким образом все это отразить в программах «1С».

Когда можно использовать валюту

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ).

Но есть особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

При перечислении средств в рублях со счета, открытого одним резидентом за пределами России, на счет другого резидента в одном из отечественных банков.

При проведении резидентами-юрлицами целого ряда операций в валюте, зачисленной на их зарубежные счета. Сюда входят заработные выплаты сотрудникам расположенных за рубежом представительств, оплата и возмещение командировочных расходов работникам таких филиалов.

При уплате различных бюджетных сборов и налогов в иностранной валюте в федеральный или муниципальный бюджет соответствующего государства.

При переводе иностранной валюты с иностранных счетов физического лица-резидента РФ в Россию на счета других физических лиц-резидентов, открытых в российских банках.

Если валютный перевод производится с российских счетов на зарубежные между физическими лицами-резидентами, которые имеют тесные родственные связи, например, являются супругами.

При расчетах, связанных с получением банковских/коммерческих кредитов в уполномоченном банке.

При переводах в дипломатические представительства валютной заработной платы на счета физических лиц-резидентов, которые там работают.

Мы же рассмотрим другую ситуацию, когда в договорах с контрагентами организации можно указать, что оплата производится в рублевых суммах, а цены определяются в иностранной валюте (y.e.) (п. 2 ст. 317 ГК РФ).

Аналитик 1С

— курс для тех, кто хочет освоить востребованную профессию с нуля.

Вы научитесь анализировать

бизнес-процессы, создавать функциональные модели, работать с базами 1С и использовать аналитические

инструменты. По окончании курса выдается диплом профпереподготовки на 256 ак. часов.

Программа

обновлена и актуальна на 2026 год.

Цена по акции: 59 990 → 18 900 руб. (68%)

Начать обучение

Обычно оплата по договорам осуществляется по согласованному курсу, чаще всего он равен курсу Центрального Банка РФ, но бывают ситуации, когда в договорах прописывается отклонения и устанавливается иной курс. Это отклонение может быть на какой-либо процент от курса ЦБ РФ или же на произвольно заданную часть.

Но стоит помнить, что все активы, выраженные в условных единицах, в таком случае подлежат обязательному пересчету в рубли.

Использование условных единиц при совершении сделок — это способ установления цены, которая определяется в момент оплаты.

Как настроить валютный учет в «1С:Бухгалтерия 8»

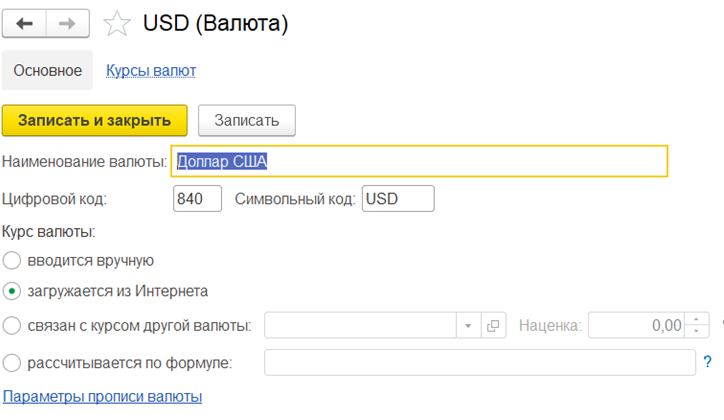

Изначально следует заполнить список валют. Для этого стоит зайти в раздел «Справочники» — «Валюты», где можно создать произвольную валюту или же выбрать из классификатора.

Курс валюты определяется несколькими способами: вводится вручную, загружается из интернета, рассчитывается по формуле, или зависит от курса другой валюты, т. е. уменьшается или увеличивается на какой-либо процент от опорной валюты (рис. 1).

Рис.1

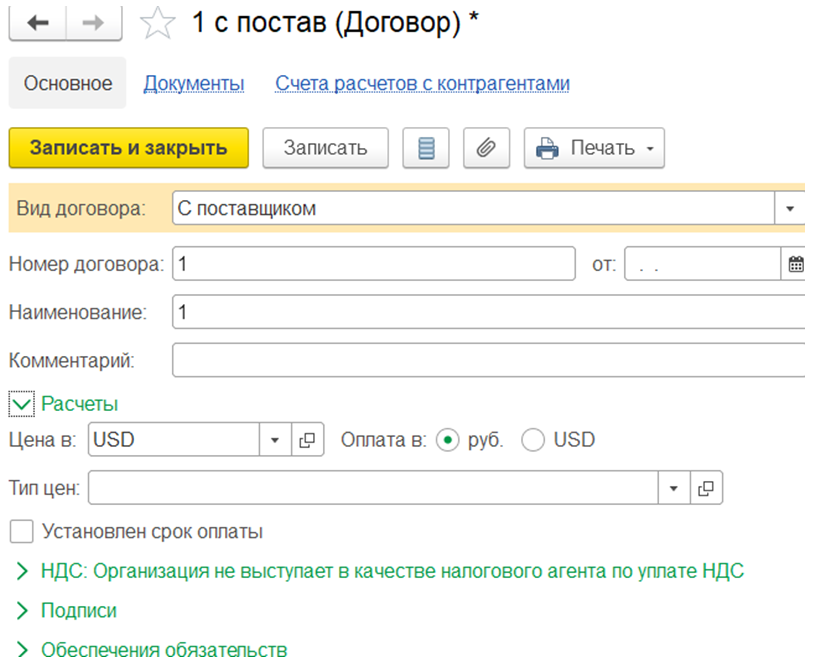

Чтобы по конкретной сделке с контрагентом расчеты производились в условных единицах, следует создать договор, в котором надо указать, что: «Цена» — устанавливается в нужной нам валюте, которую можно подобрать из загруженного ранее справочника, а «Оплата» производится в рублях (рис. 2).

Рис. 2

После этого программа готова к валютным операциям.

При выборе договора при расчетах в у.е. во все документы автоматически будут проставляться счета учета:

60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)»;

60.32 «Расчеты по авансам выданным (в у.е.)».

62.31 «Расчеты с покупателями и заказчиками (в у.е.)».

62.32"Расчеты по авансам полученным (в у.е.)«.

Следует обратить внимание, что при принятии к учету товара в документе «Поступление (акты, накладные)» в табличной части стоимость товаров указывается в у.е., то же самое касается и документов «Реализации».

Пересчет курса

Теперь рассмотрим на примерах, от чего зависит пересчет курса и каким образом он производится.

Главное для пересчета — это то, когда и как была произведена оплата за товар.

Если у нас приходит 100 % предоплата, то в бухгалтерском учете, товар признается в рублевой оценке по курсу, который действовал на дату оплаты. В дальнейшем пересчет полученной оплаты не производится, и следовательно, курсовые разницы не возникают.

Пример

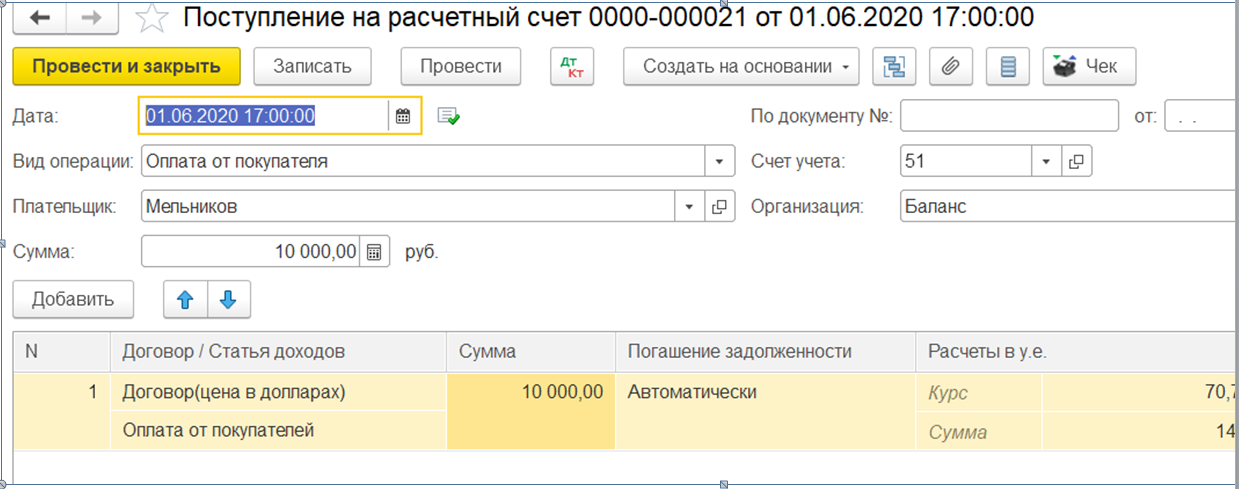

1 июня 2020 г. ИП Мельников оплатил организации «Баланс» 100% стоимости поставки (рис. 3).

Рис. 3

При реализации товара 09.06.2020 никаких курсовых разниц не образовалось, курс был взят на дату оплаты.

Второй вариант — если оплата пришла после принятия на учет. В таком случае товары признаются по курсу, который был установлен на дату перехода прав собственности. В момент реализации в бухгалтерском учете продавца отражается сумма дебиторской задолженности покупателя в у.е., а также рублях, исчисленная по курсу на дату реализации.

Сумма выручки не будет переоцениваться, а вот дебиторская задолженность, выраженная в у.е., будет переоцениваться на каждую отчетную дату или на момент полной (частичной оплаты покупателя). Соответственно, будут отражаться курсовые разницы, как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

Предоплата и постоплата в валюте

Еще одна ситуация — частичная предоплата и постоплата.

При данной форме товары признаются по курсу суммированной стоимости. То есть оплаченная часть оценивается на дату предоплаты, неоплаченная часть на дату перехода прав собственности. Вторая часть сформирует дебиторскую задолженность покупателя в у.е. и в соответствующей ей сумме в рублях.

Как и в предыдущем варианте, у нас возникнут курсовые разницы, которые учитываются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

НДС

Теперь рассмотрим, как будет определяться налоговая база по НДС. Следуя НК РФ, она определяется на наиболее раннюю дату: отгрузки или день оплаты.

Если налоговая база по договору определяется на дату отгрузки, то в таком случае рассчитывается исходя из курса ЦБ РФ на день отгрузки. При всех последующих оплатах вычеты по НДС не корректируются. Следовательно, все разницы постоплаты у покупателя учитываются в составе внереализационных доходов или расходов.

Также следует обратить внимание, что НДС при покупке товаров принимается к вычету если:

товары используются в деятельности, которая облагается НДС;

в наличии есть правильно оформленный счет-фактура или же УПД;

и, конечно же, товары приняты на учет.

Принять к вычету покупатель имеет право сумму, которая указана в счет-фактуре. Важно, что счета-фактуры и УПД по всем договорам в условных единицах выставляются всегда только в рублях. Сумма будет зависеть от порядка уплаты.

Разберем на примерах работы с поставщиками.

Если у нас 100% предоплата, то поставщик обязан выставить отгрузочный счет-фактуру по курсу на дату предоплаты. Если был выставлен авансовый счет-фактура от поставщика, то так же можно принять к вычету НДС, но при получении товара НДС необходимо восстановить по такому счету-фактуре.

Следующий вариант, когда у нас постоплата. В таком случае счет-фактура выставляется по курсу на дату отгрузки.

Что касается частичной предоплаты и постоплаты, то поставщик обязан выставить отгрузочный счет-фактуру в рублевой стоимости, которая состоит из оплаченной части на дату предоплаты и неоплаченной по курсу на дату отгрузки.

С авансовыми счетами-фактурами такая же ситуация, что и в первом примере.

Как отразить курсовую разницу в «1С»

Теперь рассмотрим варианты, когда у нас возникает курсовая разница и как она отражается в программах «1С» при работе с иностранными контрагентами.

Согласно п. 4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. При пересчете возникает разница, она называется курсовой. Пересчет осуществляется по официальному курсу ЦБ РФ, ну или с каким-либо отклонение, если это обговорено сторонами договора.

Пересчету подлежат все денежные средства, находящиеся в банке или кассе, а также дебиторская и кредиторская задолженность в валюте.

Пересчет происходит либо по дате поступления или списания денежных средств в валюте, погашения обязательств, либо в последний день месяца.

При работе в программе «1С:Бухгалтерия 8» настройки осуществляются таким же образом, как мы рассмотрели в начале статьи. В справочниках создаются условные единицы и подгружаются их курсы, за исключением того, что контрагент в данном примере иностранец, и в договоре следует проставить и оплату, и расчеты в у.е.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от “Клерка”. Перейти в программу

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 № 173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

Помимо этого, не забудьте проверить актуальные курсы валют в справочнике. Если все настройки произведены правильно, то расчеты будут проходить автоматически.

Курсовые разницы будут отображаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

И, соответственно, курсовая разница будет отражаться в двух вариантах: по дате операций, то есть непосредственно по документам «Поступление» — «Списание с расчетного счета» или «Реализация» — «Поступление товара». Второй вариант на конец месяца, с помощью регламентной операции «Переоценка валютных средств», которая выполняется автоматически при запуске процедуры по закрытию месяца.

Начать дискуссию