Регулируем отношения с наследниками ещё живого сособственника

Всё чаще собственники российского бизнеса задумываются об обеспечении гарантий их наследникам. Не всегда юридически принадлежащая доля в компании соответствует реальному распределению прав и обязанностей между партнёрами. И если в отношениях между ними такое несоответствие некритично, то в ситуации наследования бизнеса любые несостыковки уже недопустимы. А потому условия участия наследников в компании нужно продумывать заранее. Рассказываем о кейсе из практики экспертов taxCoach.

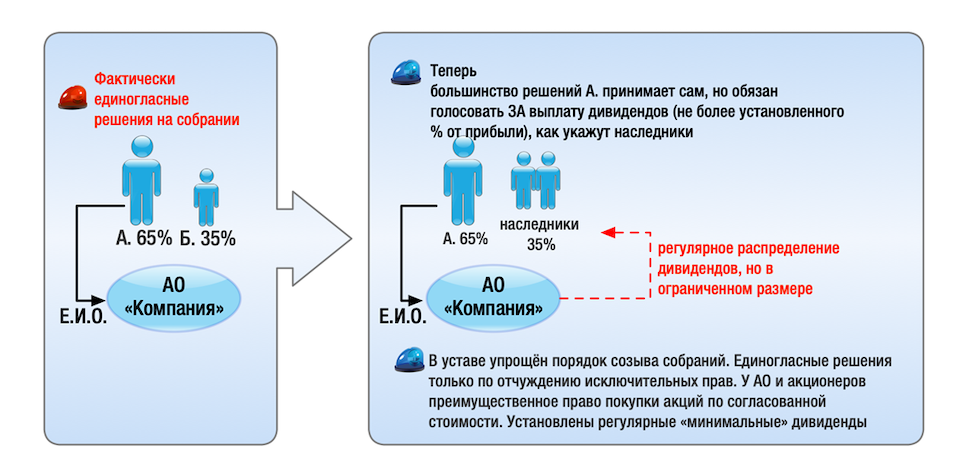

Исходная ситуация

В исходной ситуации у нас лаконичная юридическая структура — акционерное общество с двумя акционерами 35% и 65%. Мажоритарный акционер также является руководителем компании, имеет далекоидущие планы по её развитию. Сама компания владеет основными средствами на сумму свыше 100 миллионов рублей.

Устав общества содержит ряд важных условий.

- Во-первых, установлено требование по принятию решений акционерами — 3/4 голосов, что при указанном распределении акций равно единогласному решению.

- Во-вторых, передача акций третьим лицам, в том числе в порядке дарения, может быть выполнена только с согласия других акционеров. Последнее условие действует ещё 4 года. В соответствии с положениями с п. 5, ст. 7 Закона «Об АО» положение о необходимости получить согласие на отчуждение акций не может действовать более 5 лет.

Миноритарный акционер имеет намерение выйти из операционной деятельности и передать свои акции детям. Мажоритарий в целом не против, однако не видит детей в качестве реальных партнёров и согласен лишь на их пассивное участие в бизнесе. Откладывать вопрос «на потом» никто из акционеров не хочет, гарантии требуются сейчас: одному — передача детям акций, гарантирующих регулярный доход, другому — сохранение управленческой самостоятельности. Соответственно принято решение отрегулировать отношения акционеров здесь и сейчас, а затем передать акции детям миноритария.

Задача: отрегулировать отношения таким образом, чтобы, с одной стороны, обеспечивалась достаточная управленческая свобода мажоритарного акционера. С другой стороны, дети миноритария имели бы соответствующие гарантии и регулярный доход.

Распределение компетенций

Сам по себе Закон «Об АО» содержит условия, направленные на соблюдение баланса между полномочиями руководителя компаний и интересами акционеров. Например, в вопросах заключения крупных сделок без акционеров не обойтись.

В рассматриваемой ситуации руководителем является мажоритарный акционер, а значит у директора есть простое большинство. Соответственно, при корректировке устава в виде уменьшения необходимого количества голосов для принятия решений, директор получит желанную управленческую свободу. Например, сможет заключать крупные сделки до 50% от стоимости активов.

В соответствии с положениями абз. 2, п. 1, ст. 64 и п.2, ст. 79 Закона «Об АО» для согласования крупных сделок, сумма которых составляет от 25 до 50% от стоимости активов в обществах, в которых не создаётся совет директоров, одобряются простым большинством голосов акционеров. или продлять свои управленческие полномочия. Так мы уходим от обязательного условия в принятии решений акционерами 3/4 голосов. Теперь по общему правилу достаточно простого большинства.

Однако наличие сторонних акционеров и «холодные» отношения с ними всё же могут повлиять на процесс принятия решений. В такой ситуации собрание придётся проводить строго по букве закона, заблаговременно уведомляя акционеров и выжидая все положенные сроки. Соответственно, в дополнение к вышеназванным изменениям принято решение включить в устав максимально упрощённый порядок созыва общих собраний акционеров с минимальными сроками на уведомление, поскольку не каждый бизнес выдержит длительную паузу для принятия важного решения.

С точки зрения гарантий уходящего акционера, распределение компетенций также необходимо откорректировать. Понятие крупная сделка не охватывает весь перечень сделок, заключение которых потенциально может принести вред обществу и миноритарным акционерам.

В данном случае АО обладало критически важным для бизнеса активом — исключительными правами на технологию, отчуждение или передача в пользование которых, ставило под вопрос коммерческий успех предприятия. При этом вопрос о рыночной цене таких исключительных прав неоднозначный.

В этой связи акционеры закрепили в уставе необходимость единогласного решения по вопросам отчуждения и предоставления исключительных прав, принадлежащих обществу. Также, к единогласному одобрению отнесли вопросы отчуждения важного, с точки зрения производственных процессов, оборудования.

Встречные финансовые гарантии

Очевидно, что свобода в принятии решений была предоставлена не бесплатно. Уходящий акционер желал обеспечить своим преемникам некий постоянный доход, независимо от решений мажоритарного акционера относительно распределяемых дивидендов.

Акционеры договорились что ежегодно ими распределяется не менее 25% от чистой прибыли общества. Данная договорённость была закреплена в уставе компании. Таким образом, преемники получили своего рода минимальные дивиденды, обязательные к распределению.

Преимущественное право

Следующей темой для регулирования отношений стал вопрос продажи акций. Напомним, устав в данном случае содержал запрет на отчуждение третьим лицам без согласия других. Однако для акционерных обществ такой заперт может быть установлен лишь на определённый срок. При этом мажоритарный акционер настаивал на обеспечении стабильности во владении акциями.

Компромиссным решением стало включение в устав АО положений о преимущественном праве выкупа акций по определённой стоимости. Право получили как акционеры, так и само общество, что, по сути, предоставило акционерам возможность выйти из Общества, по аналогии с выходом из ООО. К такому решению акционеры пришли ввиду стойкого убеждения, что перспектива включения в общество сторонних лиц для бизнеса хуже, нежели изъятие части оборотных средств.

Ключевым вопросом стал порядок определения выкупной стоимости. Очевидно, что потенциальным продавцом акций в данной ситуации были дети уходящего акционера, соответственно, они бы отстаивали высокую цену отчуждения. Мажоритарный акционер, в свою очередь, не лоббировал выкуп за бесценок, однако хотел видеть некую адекватную стоимость. В итоге партнёры пошли по пути оценки акций доходным методом. Выкупная цена была привязана к показателям чистой прибыли предприятия за несколько предшествующих продаже периодов, пропорционально количеству предлагаемых к покупке акций. При этом на выплату денежных средств за акции предоставлялась рассрочка.

Регулирование партнёрских отношений — это всегда поиск компромисса и комбинаторики решений. Прекрасно, когда собственники успевают его найти. В противном случае цену корпоративного конфликта оплачивает бизнес и часто цена может быть слишком высокой, а значит проиграют все.

Основной код ОКВЭД, это так понимается тот самый код по которому и идет основное получение средств в той или ином виде деятельности того же ИП или ЮЛ?