Насколько качественную информацию формирует ваш бухгалтерский финансовый учет?

Основным критерием качества информации, формируемой в системе бухгалтерского учета, выступает ее полезность с позиции принятия управленческих решений заинтересованными пользователями.

Пользователей, с точки зрения возможности с наименьшими усилиями с ее помощью достигнуть определенных целей, интересует полезность представленной информации. Поэтому данная информация тем качественнее, т.е. тем полезнее, чем в большей степени она приближает решение задачи. Ведущая роль в решении этих задач принадлежит, прежде всего, бухгалтерскому балансу.

В соответствии с Концепцией развития бухгалтерского учета и отчетности в РФ одним из направлений дальнейшего развития бухучета и отчетности является повышение качества информации, формируемой в бухучете и отчетности. Рассмотрим основные критерии.

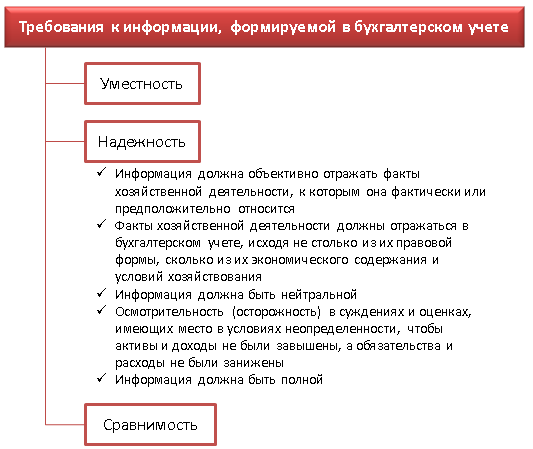

Уместность

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. На уместность информации влияют:

- содержание информации;

- существенность информации.

Содержание информации, формируемой в бухгалтерском финансовом учете, должно отвечать потребностям ее пользователей. Основной группой внешних пользователей являются собственники, и удовлетворение их информационных потребностей в большей части позволит удовлетворить потребности остальных групп пользователей.

Основными направлениями использования информации, содержащейся в бухгалтерском балансе для собственников, являются:

- управление собственностью;

- принятие инвестиционных решений.

Поэтому основное, что интересует владельцев компаний, — это стоимостная оценка их собственности, т.е. информация о величине:

- собственного капитала организации, максимально приближенной к рыночной стоимости. Поскольку величина собственного капитала рассчитывается как разница между активами организации и ее обязательствами, то пользователям также необходима информация об их величине. Величина активов и обязательств складывается непосредственно из стоимости конкретных активов и обязательств. Следовательно, необходимо представить и структуру активов и обязательств;

- заработанной организацией прибыли.

Из этого следует, что бухгалтерская отчетность должна формировать, прежде всего, именно эту информацию. Чтобы выяснить причины неудовлетворенности содержанием современного бухгалтерского баланса, следует обратиться к основным подходам к его построению.

В процессе эволюции бухгалтерского баланса были выдвинуты две основополагающие концепции:

- «ликвидность на отчетную дату»;

- «непрерывно действующее предприятие».

В практике бухгалтерского учета почти всех стран преобладает смешение этих двух концепций, что никак не улучшает информационные качества основной формы бухотчетности. При этом пользователь получает баланс, правильный с формальной точки зрения, но чтение такого баланса (интерпретация данных) просто затруднено.

Для всестороннего проведения анализа финансово-хозяйственной деятельности предприятия необходима как статическая, так и динамическая трактовка бухгалтерского баланса, так как обе имеют экономический смысл и прикладное значение. Вместе с тем при формировании показателей бухгалтерского баланса необходимо определить ту часть финансовой информации об организации, которую необходимо предоставить именно внешним пользователям. Для определения требований, предъявляемых к этой форме отчетности, следует исходить из цели ее формирования, определенной нормативными документами.

В связи с этим можно согласиться с утверждением японского бухгалтера И. Ивата (1905-1955) о том, что аудитор в целях защиты кредиторов и потенциальных инвесторов (внешних пользователей) должен подтверждать именно статический баланс. Ведь на основе данных бухгалтерского баланса происходят распределение и перераспределение имущества юридического лица (собственности). Поэтому в основе данных процедур должна лежать оценка сегодняшнего, а не вчерашнего дня.

Также следует добавить, что традиционно финансовая отчетность содержала информацию о прошлых событиях (исторический аспект), а в последнее время наблюдается увеличение потребности в прогнозной информации. Данные на отчетную дату или за прошедший отчетный период могут быть использованы для прогнозирования будущего, но лишь как основа для расчетов и определения тенденций, наблюдавшихся в прошлом и экстраполируемых на будущее.

Многие специалисты обращают внимание на то, что пользователям нужна не только информация сегодняшнего, но и завтрашнего дня. Р. Энтони и Дж. Рис считают, что в подавляющем большинстве случаев выводы, связанные с получением информации об организации, будут направлены на действия в отношении предприятия в будущем. Степень же соответствия выводов, сделанных в ходе такого изучения, определяется качеством информационного обеспечения.

Другие известные зарубежные ученые отмечают, что

«на самом простом уровне учет и отчетность можно охарактеризовать как предоставление людям количественной информации, свидетельствующей об их ресурсах. Иначе говоря, указание таких сведений как: что они имеют; что они имели; как изменилось то, что они имеют; что они могут иметь в будущем».

Включения все большего объема информации прогнозного характера требуют и МСФО.

Существенной считают информацию, отсутствие или неточность которой может повлиять на решение заинтересованных пользователей. Существенность представляет собой не только количественный критерий. При отсутствии количественной ошибки ошибка в представлении информации (например, краткосрочные обязательства представлены как долгосрочные) также может повлиять на решение пользователя и быть существенной.

Надежность

Информация надежна, если она не содержит существенных ошибок. Для того чтобы считаться надежной, информация должна удовлетворять нижеперечисленным требованиям.

1. Информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Понятие «объективность» для бухгалтерского учета вещь практически недостижимая. До недавних пор общепризнанным являлось мнение, что бухгалтерские данные являются объективными, достоверными и беспристрастными, однозначно трактуемыми и т.п. Это рассматривалось как одно из главных достоинств бухгалтерии, но, по мере продвижения нашей экономики к рынку, бесспорность этого тезиса подвергалась сомнению.

Объективность учетной информации является по большей части мифом. Профессор Я.В. Соколов отмечал, что миф о том, что двойная бухгалтерия объективно отражает хозяйственные процессы, с практической точки зрения даже полезен, ибо люди работающие полны энтузиазма. Однако с точки зрения науки этот миф самый опасный, так как создает уверенность в объективности, достоверности и точности бухгалтерских данных.

В данном случае речь не идет о каком-то преднамеренном искажении данных. Федеральный закон от 06.12.2011 № 402-ФЗ и Положения по бухгалтерскому учету, Приказ Минфина России от 06.10.2008 № 106н предоставляют достаточные возможности бухгалтерам влиять на финансовое положение организации.

В рамках выбираемой в коммерческой организации учетной политики на усмотрение бухгалтера оставляется решение множества вопросов. Формируя свою учетную политику, организация может:

- выбрать один из предлагаемых нормативными документами вариантов ведения бухгалтерского учета конкретных хозяйственных операций;

- самостоятельно разработать методику бухгалтерского учета отдельных фактов хозяйственной деятельности, если такая методика не установлена нормативными документами;

- применять методику бухгалтерского учета, отличную от предписаний нормативных документов, если, по мнению бухгалтера, содержащаяся в нормативных документах по бухгалтерскому учету методология не позволяет достоверно отразить соответствующие факты хозяйственной жизни.

Например, зачисленный в состав активов объект может по усмотрению бухгалтера быть классифицирован по-разному: как основное средство или как материал. Данная норма связана с возможностью использования стоимостного лимита отнесения объекта к основным средствам. То же самое можно сказать и об используемых способах оценки объектов бухгалтерского учета, где у бухгалтера есть достаточно большая свобода выбора по многим учетным объектам, что позволяет в полной мере применить профессиональное суждение бухгалтера как при выборе способов, так и при их самостоятельной разработке.

Получается, что сомнения не вызывает только наличие самих фактов хозяйственной жизни, а вот их оценка и классификация уже относятся непосредственно к компетенции бухгалтера.

Поэтому можно сделать вывод о том, что поскольку учетная политика организации представляет собой осознанное воздействие на форму и содержание бухгалтерского баланса в рамках действующих бухгалтерских принципов и стандартов с целью формирования показателей, соответствующих заранее заданным стратегическим целям развития предприятия, то она является одним из основных средств вуалирования бухгалтерского баланса.

Это происходит по следующим направлениям:

- варьирование показателей бухгалтерского баланса с помощью оценок его статей;

- изменение структуры активов и обязательств.

Учетная политика оказывает влияние и на финансовые результаты деятельности организации, которое может быть связано с формированием оценочных резервов путем использования различных способов начисления амортизации основных средств и нематериальных активов, способа расчета себестоимости израсходованных оборотных активов и др. Вуалированию бухгалтерского баланса большое внимание уделено в работах немецкого классика И.Ф. Шера. Поэтому, отмечал профессор Я.В. Соколов, если при проведении анализа учетной информации забывают о том, как были получены эти данные, то результаты анализа превращаются в игру в цифирьки и только.

2. Факты хозяйственной деятельности должны отражаться в бухгалтерском учете, исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования.

Этот же принцип говорит о том, что получение информации об экономической характеристике финансового положения организации является для пользователей отчетности более приоритетным по сравнению с владением информацией о его юридических характеристиках. Существуют ситуации, когда юридическое оформление операции не соответствует ее экономическому содержанию.

Вообще можно сказать, что это одна из самых сложно реализуемых на практике характеристик, так как при такой ее формулировке на откуп бухгалтера попадает практически все. Возможно, следует ее сформулировать следующим образом: «факты хозяйственной деятельности должны отражаться в бухгалтерском учете, прежде всего исходя из правовой формы. В отдельных случаях следует отдать приоритет экономическому содержанию хозяйственной операции перед ее правовой формой».

3. Информация, предоставляемая заинтересованным пользователям (кроме отчетов специального назначения), должна быть нейтральной, т.е. свободной от односторонности.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий. То есть информация не должна быть нацелена на интересы определенных групп пользователей.

4. При формировании информации в бухгалтерском учете следует придерживаться определенной осмотрительности в суждениях и оценках, имеющих место в условиях неопределенности, таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены.

На практике этот принцип воплощается посредством создания оценочных резервов: под обесценение материально-производственных запасов, под обесценение финансовых вложений и под обесценение дебиторской задолженности. Каждый из этих резервов создается для того, чтобы уменьшить соответствующую статью в бухгалтерском балансе и, как следствие, финансовый результат деятельности организации (за счет увеличения расходов). Следует отметить, что действующее законодательство достаточно противоречиво и непоследовательно в отношении данного принципа.

Можно привести несколько примеров. При безвозмездном поступлении активов регламентировано рыночную стоимость подарка признать сначала доходом будущего периода и включать в расходы отчетного периода в последующих периодах при использовании данного актива. Хотя очевидно, что организация доход в виде безвозмездно полученного актива уже получила. С другой стороны, мы признаем свой доход от продажи активов вне зависимости от того, поступили ли от дебитора реальные активы в счет оплаты или нет. Да и налог на прибыль в бюджет уплачиваем реальными деньгами, хотя от покупателя этих денег возможно еще и не получали. Причем погашение дебиторской задолженности может растянуться на месяцы.

А вот при возмещении ущерба материально ответственным лицом мы должны признавать свой доход только при фактическом погашении этим материально ответственным лицом дебиторской задолженности перед организацией (то есть по кассовому методу). Таким образом, получается, что стоимость активов в бухгалтерском балансе не завышать не можем, исходя из этого принципа, а величину дохода и, как следствие, прибыли — можем.

5. Информация, формируемая в бухгалтерском учете, должна быть полной (с учетом ее существенности и сопоставимости затрат на сбор и обработку).

Сравнимость

Пользователи должны иметь возможность:

- сравнивать информацию об организации за разные периоды времени, для того чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности. Прежде всего поэтому организациям разрешено менять свою учетную политику только в исключительных случаях;

- сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Выполнение этого требования обеспечивается тем, что пользователи должны быть информированы об учетной политике, принятой организацией, любых изменениях в такой политике и влиянии этих изменений на финансовое положение и финансовые результаты деятельности организации. Организация не должна вести учет какого-то факта хозяйственной деятельности тем же образом, что и раньше, если принятая учетная политика не обеспечивает реализацию таких требований, как уместность и надежность, либо существует лучшая альтернатива.

Между тем реализация данного требования крайне затруднительна ввиду того, что нужно тщательным образом изучить учетную политику организаций для того, чтобы сравнивать показатели их бухгалтерской финансовой отчетности.

Начать дискуссию