Какой способ регистрации счетов-фактур на аванс выбрать в 1С: Бухгалтерии ред. 3.0?

Обратимся к основам законодательства. Согласно пункту 3 статьи 168 НК РФ, плательщик НДС при получении аванса от клиента в счёт предстоящих отгрузок или оказания услуг обязан выставить авансовую счёт-фактуру. Срок ему на это даётся пять дней с момента получения денежных средств.

При этом зачастую бухгалтеры не выписывают счёт-фактуру, если в течение этих пяти дней была произведена отгрузка, закрывшая предоплату. На это есть две точки зрения.

ФНС России в своих письмах №КЕ-4-3/3790 от 10.03.2011 г. и №КЕ-3-3/354@ от 15.02.2011 г. разъясняет, что зачёт предоплаты в пятидневный срок в одном налоговом периоде не является основанием для несоставления счёт-фактуры.

А Минфин России неоднократно высказывал иную точку зрения в письмах № 03-07-08/28182 от 12.04.2019 г. и № 03-07-09/1695 от 18.01.2017 г.

Получается, что данное решение ложится на плечи налогоплательщика, который либо готов, либо не готов отстаивать свою точку зрения перед налоговыми органами.

Обратимся к настройке программы 1С: Бухгалтерия предприятия 8 редакция 3.0 в части выставления счетов-фактур на аванс.

Аналитик 1С

— курс для тех, кто хочет освоить востребованную профессию с нуля.

Вы научитесь анализировать

бизнес-процессы, создавать функциональные модели, работать с базами 1С и использовать аналитические

инструменты. По окончании курса выдается диплом профпереподготовки на 256 ак. часов.

Программа

обновлена и актуальна на 2026 год.

Цена по акции: 59 990 → 18 900 руб. (68%)

Начать обучение

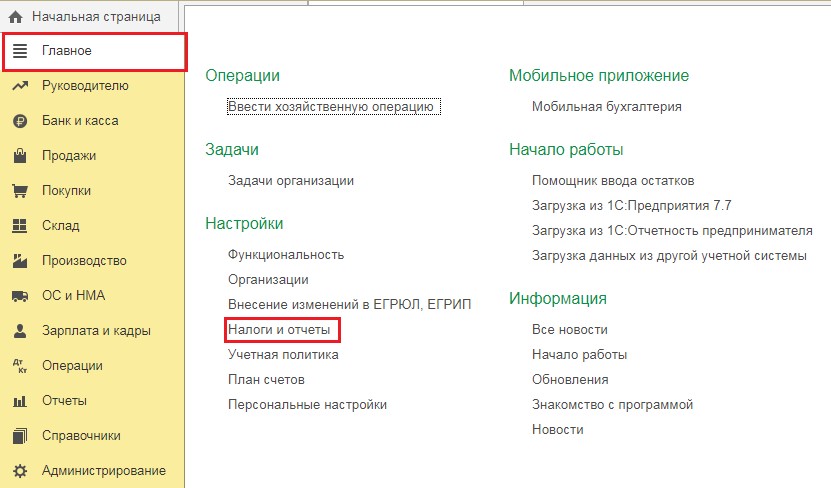

Для этого перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

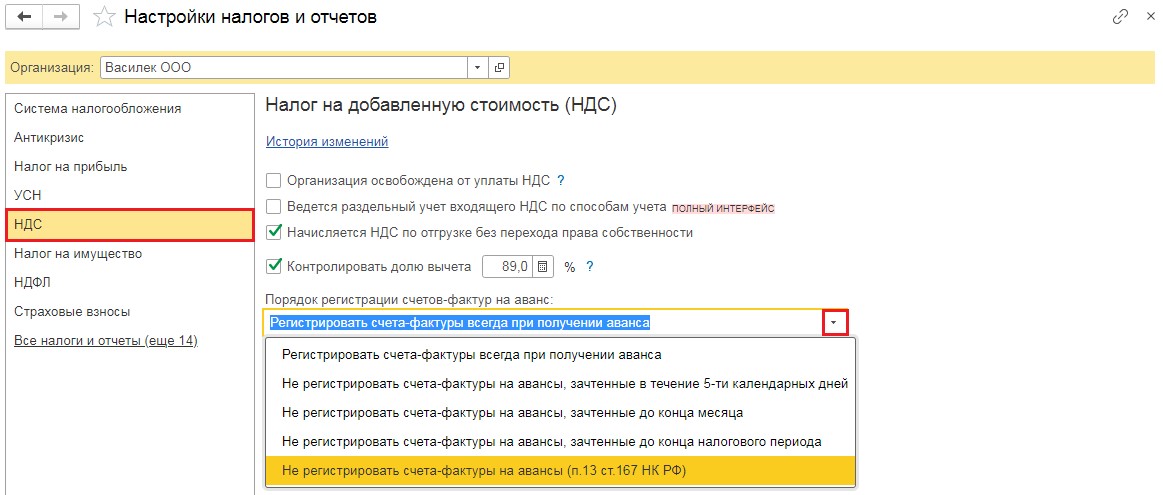

В открывшемся окне перейдём на вкладку «НДС» и раскроем список вариантов регистрации счетов-фактур на аванс.

Рассмотрим каждый из них.

Как уже говорилось ранее, счета-фактуры должны выписываться в пятидневный срок с момента получения предоплаты, соответственно второй метод их регистрации полностью совпадает с действующим законодательством и точкой зрения Минфина РФ, но не с точкой зрения ФНС. Данный пункт следует выбирать лишь тем, кто готов оспаривать мнение ФНС.

Также данный пункт настройки не удобен для тех организаций, у которых за период большое количество операций, и из-за этого им сложно отслеживать на какие авансы уже выписана счёт-фактура, а на какие нет.

Исходя из этого, мы бы рекомендовали выбирать самый первый пункт выпадающего списка «Регистрировать счета-фактуры всегда при получении аванса». При таком выборе, программа будет производить регистрацию счетов-фактур на все предоплаты, кроме тех, которые зачлись в тот же день.

Идём дальше: третий и четвёртый пункты противоречат законодательству, но удобны для тех, кто оказывает услуги всегда в конце периода. Например, сдача в аренду помещений. В течение месяца, такие компании получают арендную плату за текущий месяц, а в последний день месяца готовят акты выполненных работ. То есть, им заранее известно, что авансы закроются до конца периода и НДС, не исчисленный с аванса на итоговую сумму налога не повлияет. Данные пункты настройки опять же рекомендованы лишь тем, кто готов отстаивать свою позицию.

И последний пункт — его выбирают лишь те организации, длительность производственного процесса которых составляет более 6 месяцев. Такая позиция изложена в пункте 13 статьи 167 НК РФ.

Перейдём непосредственно к регистрации счетов-фактур на аванс. Это осуществляется двумя способами: ручным и автоматическим.

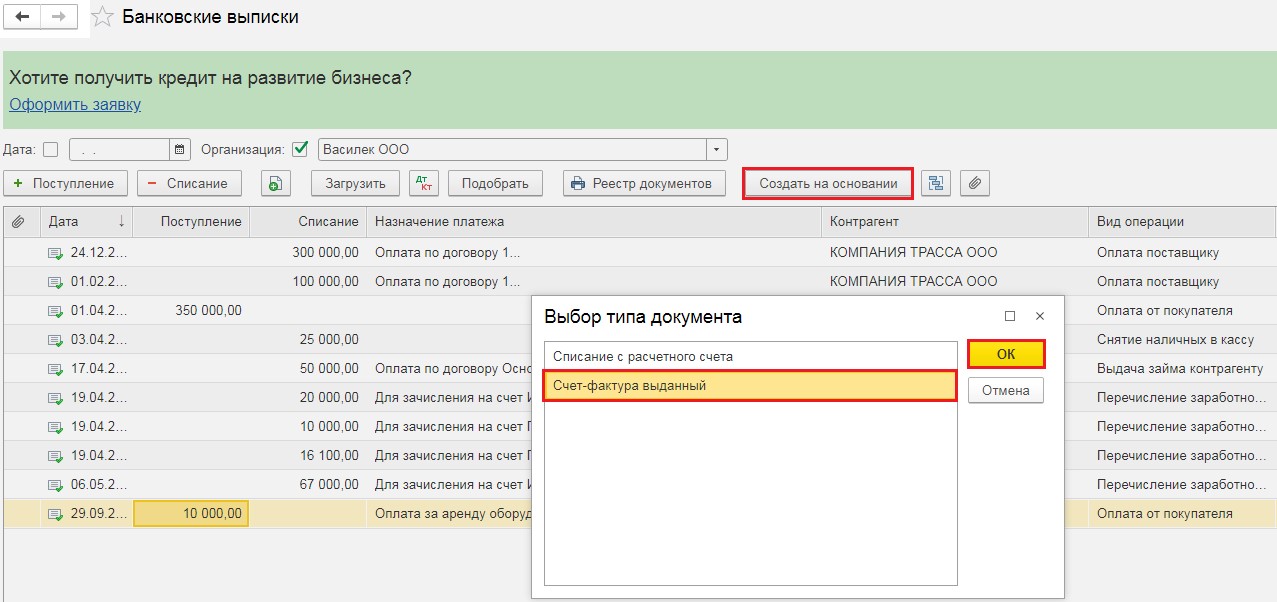

Вручную ввести счёт-фактуру можно, встав на документ регистрации предоплаты, например, на «Поступление на расчётный счёт», и нажав на кнопку «Создать на основании» — «Счёт фактура выданный».

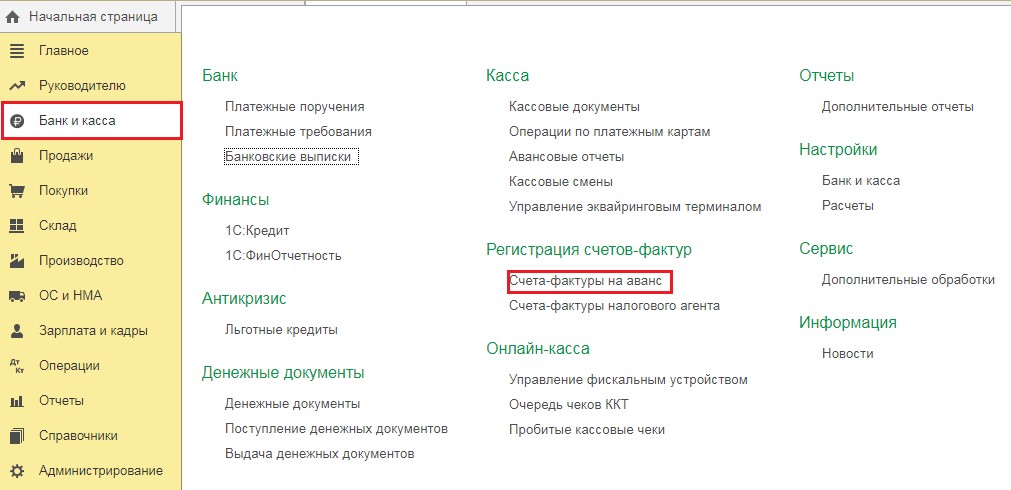

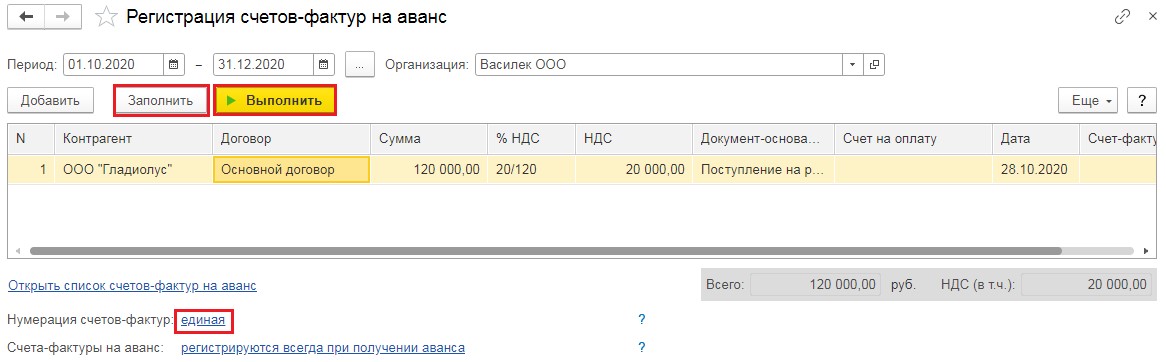

Но данный метод является крайне неудобным и занимает много времени. Намного привлекательнее второй способ. На вкладке «Банк и касса» есть пункт «Счета-фактуры на аванс».

При выборе этого пункта открывается обработка, в шапке которой необходимо установить период, а затем последовательно нажать на кнопки «Заполнить» — и программа заполнит список предоплат выбранного периода и «Выполнить» — для регистрации всех счетов-фактур с указанных авансов.

При этом в программе есть два варианта присвоения номеров авансовым счетам-фактурам — это либо единая нумерация со счетами-фактурами на отгрузку, либо с указанием префикса А. То есть, при отгрузке счета-фактуры будут иметь номера 1, 2, 3, а на аванс — А1, А2, А3. Таким образом их будет легко отличить.

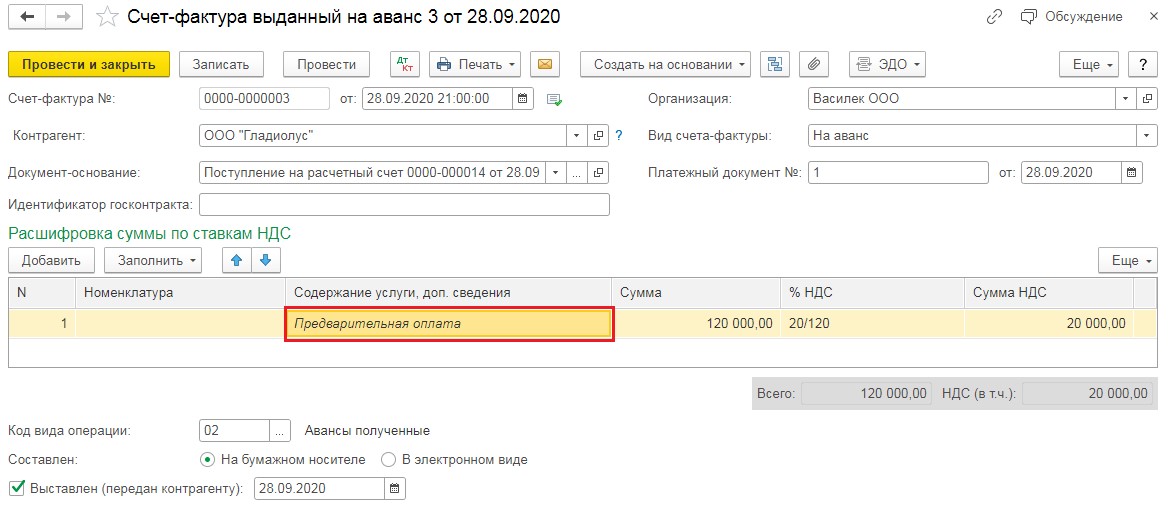

Важным моментом при регистрации авансовой счёт-фактуры является наименование услуги или товара, за который поступила предоплата. В программе автоматически указывается наименование — «Предварительная оплата», но зачастую в договоре с клиентом указывается иное обобщённое наименование, например, «Арендная плата». Изменить содержание операции можно как в самой счёт-фактуре на аванс:

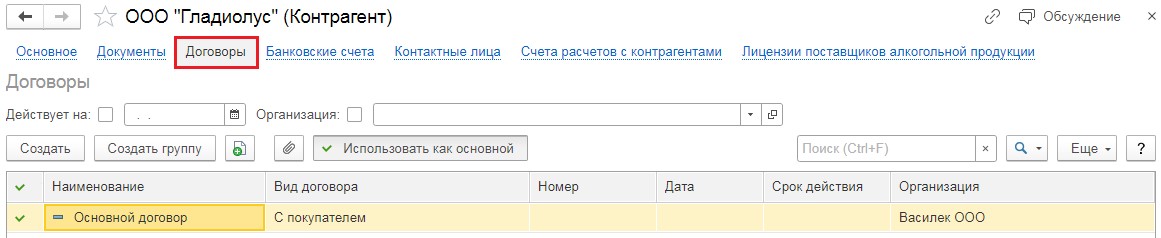

Так и в договоре с контрагентом. В разделе «Справочники» выберем пункт «Контрагенты», перейдём в необходимого нам и на вкладке «Договоры» «провалимся» в договор.

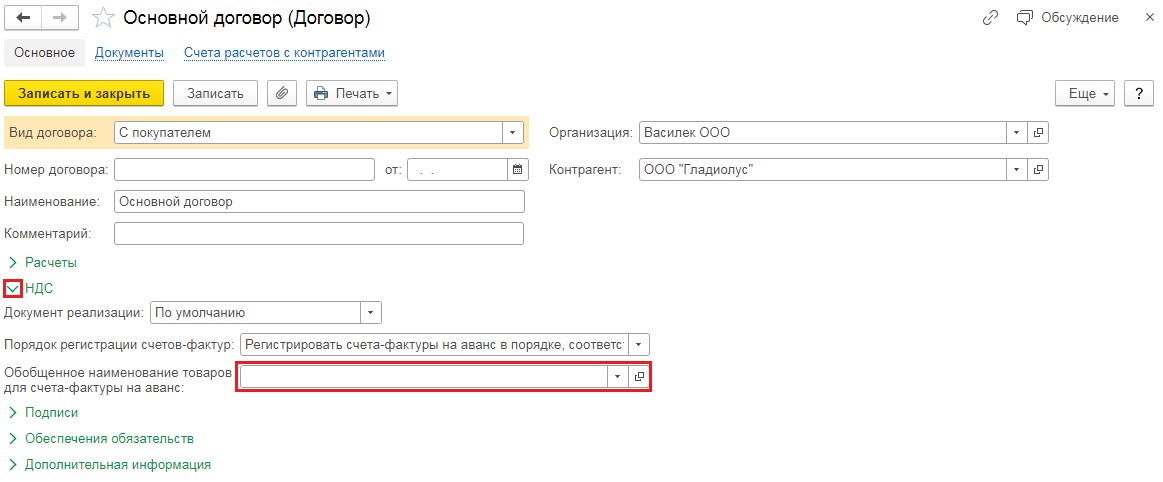

Развернём зелёный раздел «НДС» и в графе «Обобщённое наименование товаров для счёта-фактуры на аванс» введём необходимое нам.

Давайте разберём конкретный пример, когда мы получаем предварительную оплату от покупателя, выписываем на неё счёт-фактуру, а затем производим отгрузку, и посмотрим, как данные операции будут отражены в книгах покупок и продаж, а также декларации по НДС.

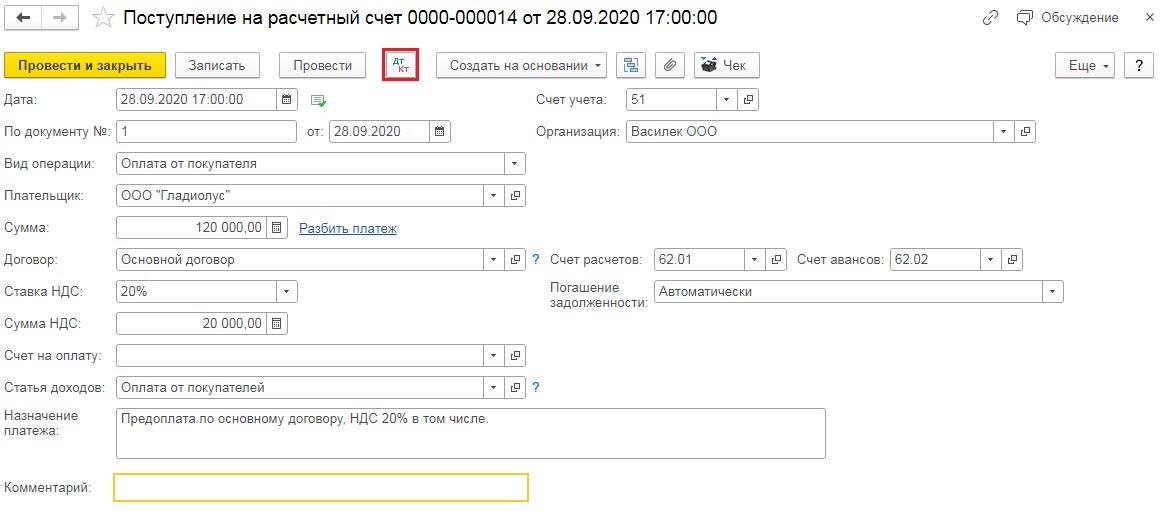

Предположим, что в 3 квартале мы получили аванс от заказчика, а в четвёртом произвели реализацию. Для отражения получения предоплаты перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки». В открывшемся окне нажмём на кнопку «Поступление» и введём реквизиты входящего платёжного поручения.

После проведения данного документа откроем проводки и проверим, действительно ли это предоплата. Счёт по кредиту при авансе должен быть 62.02, 62.22 или 62.32.

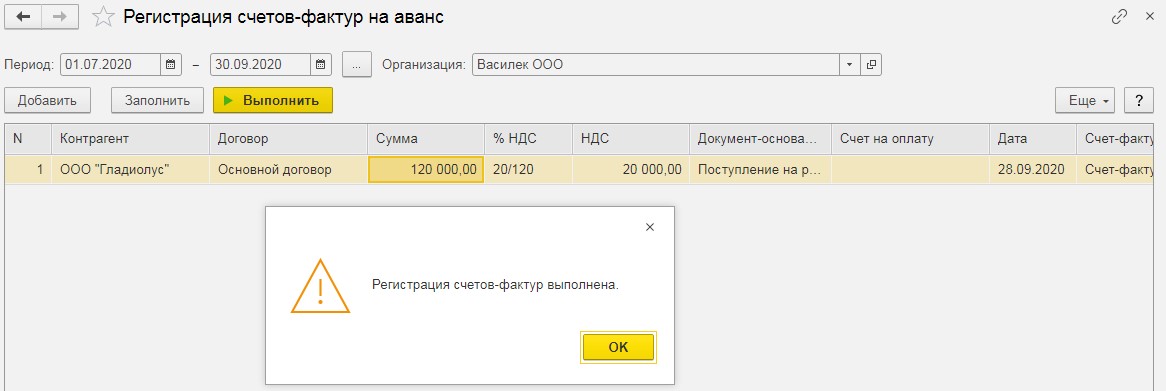

Затем перейдём в раздел «Банк и касса» — «Счета-фактуры на аванс» и произведём регистрацию счетов-фактур за 3 квартал.

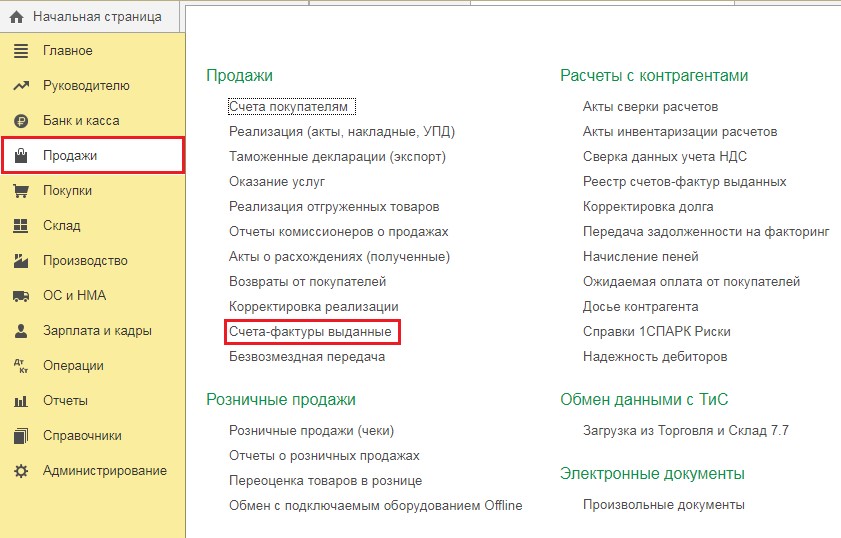

Зарегистрированные счета-фактуры мы можем увидеть в журнале «Счета-фактуры выданные» в разделе «Продажи»:

Результатом их проведения является получение проводки Дт 76.АВ Кт 68.02 и запись в книге продаж.

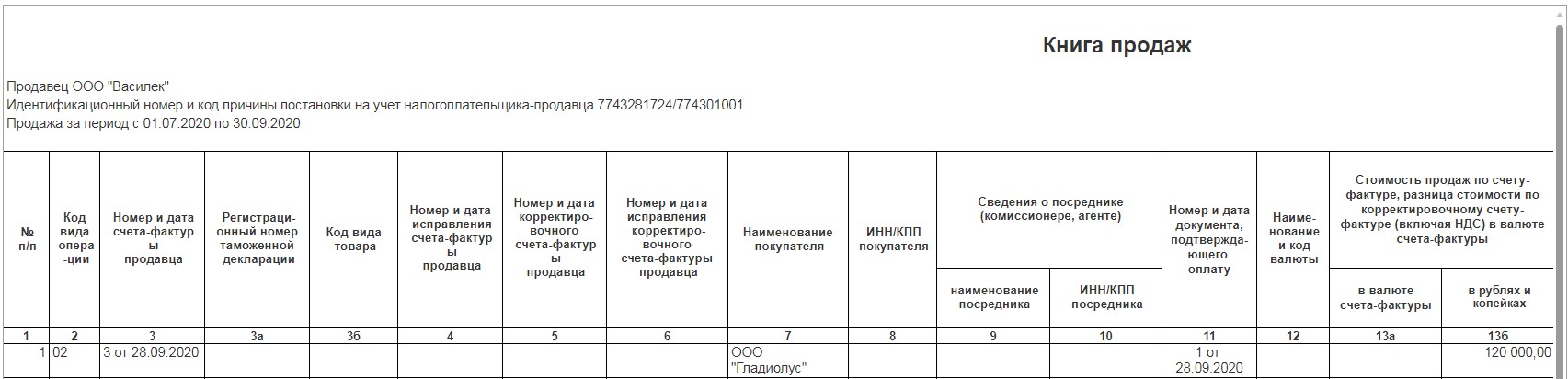

Перейдём в раздел «Отчёты» и выберем пункт «Книга продаж». В открывшемся окне введём период и нажмём на кнопку «Сформировать».

В данном отчёте мы увидим строку, сформированную выписанной ранее счёт-фактурой на предварительную оплату. Код вида операции — 02, в графе номер и дата документа, подтверждающего оплату, будут указаны входящие реквизиты платёжного поручения.

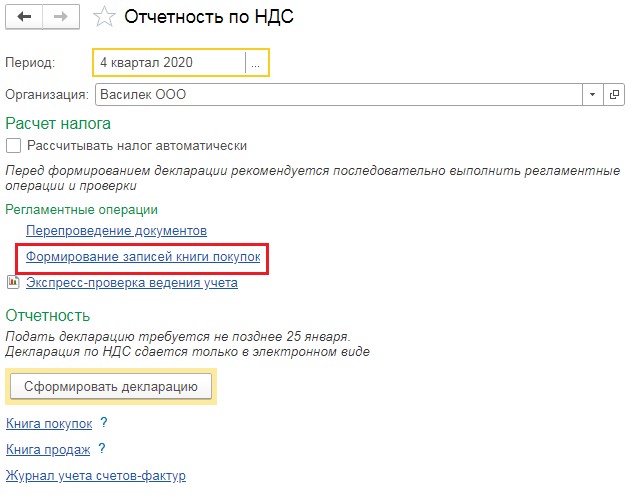

Сформируем декларацию по НДС, для этого перейдём в раздел «Отчёты» — «Регламентированные отчёты».

В открывшемся окне нажмём на кнопку «Создать» и из списка отчётов выберем нужную нам декларацию. Суммы предварительных оплат, полученных в счёт будущих отгрузок, будут отражены в строке 070 Раздела 3.

Переходим к 4 кварталу и отгрузке. Для оформления реализации следует перейти в раздел «Продажи» и выбрать пункт «Реализации (акты, накладные)». Затем нажать на кнопку «Реализация» и выбрать соответствующий ей пункт, в нашем примере это будет «Услуги (Акт)».

После заполнения и проведения документа обязательно нужно проанализировать проводки. Важной проводкой в нашем случае будет зачёт аванса, ведь если он не произойдёт, то программа не поймёт, что оплата в 100 000 рублей и отгрузка в 200 000 — это одна и та же сделка.

На основании данной продажи в подвале документа мы также выставляем счёт-фактуру на реализацию с кодом 01. Обратите внимание, что если вы регистрируете счёт-фактуру на продажу, по которой ранее были оплаты, то данные платежи заполняются в счёт-фактуре.

Счёт-фактура на реализацию, также, как и авансовая, попадает в книгу продаж.

Таким образом, получается, что мы увеличили НДС к уплате сначала в момент поступления денежных средств, а затем и в момент продажи.

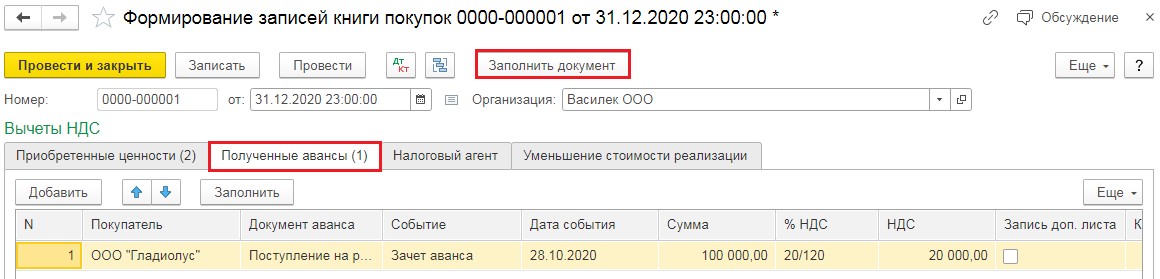

Соответственно, чтобы не заплатить дважды, сумму зачтённого аванса нам необходимо отразить в книге покупок. Для этого в разделе «Отчёты» пункте «Отчётность по НДС» необходимо заполнить документ «Формирование записей книги покупок».

В данном документе следует нажать на кнопку «Заполнить документ», а затем проверить заполнение вкладки «Полученные авансы». Там должны быть суммы авансов, зачтённые в этом периоде.

Проведённый документ создаст проводку Дт 68.02 Кт 76.АВ, таким образом счёт 76.АВ будет закрыт, что означает, что он не будет иметь сальдо на конец периода.

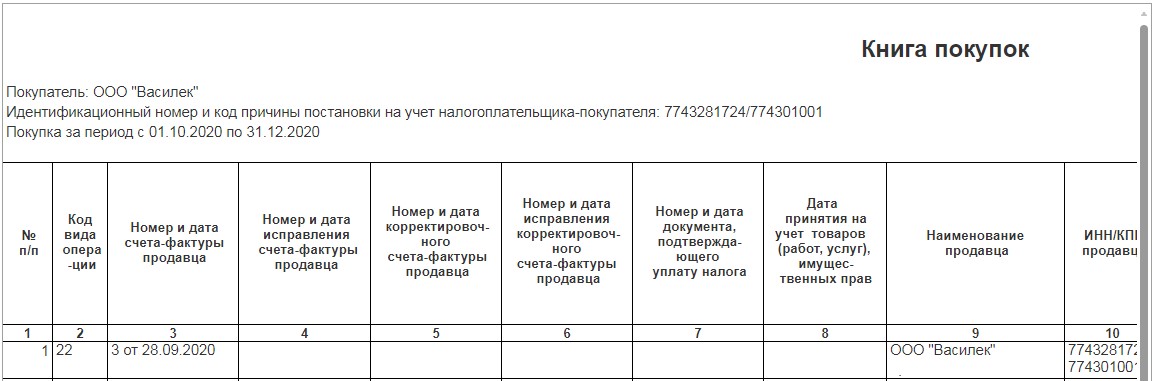

Сформируем «Книгу покупок» в разделе «Отчёты».

Обратите внимание, что при получении вычета за ранее выставленную авансовую счёт-фактуру, в книге покупок в графе «Наименование продавца» отражается наименование нашей организации, а не организации, сделавшей предоплату. Код вида операции указывается 22.

Посмотрим декларацию по НДС за 4 квартал.

Сумма НДС с аванса, которая ранее была заявлена в книге продаж, теперь отражена в книге покупок и в декларации по строке 170 Раздела 3.

И в заключении основные моменты:

1. Счета-фактуры на аванс лучше всего регистрировать всегда при получении аванса, если вы являетесь плательщиком НДС, а местом реализации является территория РФ.

2. За отсутствие счетов-фактур на аванс проверяющие могут оштрафовать вас по статье 120 Налогового кодекса РФ, как за грубое нарушение правил учёта. Штраф при этом составит от 10 000 до 40 000 рублей.

3. Если отсутствие счетов-фактур на аванс повлекло за собой несвоевременную уплату НДС, то помимо пени также возможен штраф по статье 122 Налогового кодекса РФ в размере от 20 до 40 процентов от суммы платежа.

4. Примером того, как происходит доначисление НДС вам будет Решение Арбитражного суда Московской области от 28 ноября 2018г. по делу №А41-77939/2016.

Давайте также сразу разберём, какие ошибки совершаются чаще других и к чему они приводят.

Ошибка 1. Те, кто считает, что выставление авансовых счетов-фактур целесообразно только по не зачтённым предварительным оплатам на конец периода, так как именно эти суммы влияют на сумму налога к уплате, выбирают в настройке «Налогов и отчётов» пункт «Не регистрировать счета-фактуры, не зачтённые до конца налогового периода». При этом, как говорилось в начале статьи, ФНС неоднократно разъясняла, что к выставлению подлежат счета-фактуры на все полученные авансы. И если у вас, предоплата и отгрузка были совершены в одном квартале, то счет-фактуру на аванс всё равно надо регистрировать.

Предположим, вы этого не сделали и это выяснилось при проверке. Конечно же, данная ошибка не повлекла несвоевременную уплату налога, но нарушение в документообороте всё же имеется. В таком случае вы получите штраф в размере от 10 до 40 тысяч рублей. На сумму в данном случае будет влиять количество периодов, в которые было обнаружено данное нарушение.

Ошибка 2. Мы неоднократно слышали мнения бухгалтеров «А зачем нам счета-фактуры на аванс? Наши покупатели их не требуют». В таком случае, они выбирают вариант настройки «Не регистрировать счета-фактуры на аванс».

К чему это приводит? Возвращаясь к вышеописанному примеру, когда мы в 3 квартале получили предоплату в размере 100000 рублей, мы не выписали авансовую фактуру и не начислили НДС к уплате в размере 20000 рублей. И в декларацию на уплату данная сумма попадёт лишь в 4 квартале.

Итого мы имеем пени за период с 25 октября текущего года по 25 января следующего года в размере 4000 рублей и штраф в размере 10000 рублей, если данное нарушение совершено вами впервые. Или пени в размере 8000 рублей и штраф 40000 рублей при нахождении нескольких фактов подобных ошибок.

Управленческий учет

— курс для тех, кто хочет понимать, откуда приходят и куда уходят деньги компании, давать правильные

управленческие решения и быть ценным сотрудником.

Вы научитесь вести управленческий учет,

формировать отчеты, работать с 1С и таблицами, применять знания на практике. По окончании курса

выдаётся официальный диплом на 140 ак. часов, внесенный в госреестр.

Цена по акции: 27 000 → 8 900 руб. (67%)

Начать обучение

Ошибка 3. В настройке вы выбрали пункт «Не регистрировать счета-фактуры, зачтённые в течение 5-ти календарных дней», при этом не проследили за одной или несколькими сделками, которые не вписались в указанный период. В таком случае, ошибки будут однократными, но в любом случае на вас будут наложены штрафные санкции.

Выбор за вами!

Комментарии

1Добрый день! Всё очень понятно изложено. Спасибо Вам! У меня остался вопрос: при способе регистрации счет-фактур на аванс через обработку, как часто нужно запускать эту обработку? Данную обработку нужно запускать в зависимости от поступления новых авансов, раз в 5 дней?