Как отразить поступление прослеживаемых товаров через подотчетное лицо в 1С

Прослеживаемость товаров с каждым днем заметно набирает обороты и затрагивает все большее количество юридических лиц. Рассмотрим ситуацию, когда происходит приобретение организацией прослеживаемого товара через подотчетное лицо. Расскажем, как ее отразить в программе 1С: Бухгалтерия предприятия ред. 3.0 и кто должен отвечать за корректное заполнение сопроводительных документов.

Чтобы расставить все точки над «i» по этому вопросу, обратимся к Письму Минфина России от 23.08.2021 N 27-01-22/67650 «О национальной системе прослеживаемости товаров».

Итак, начнем с того, что подотчетное лицо, совершая покупки от имени организации, должно предъявлять компании — продавцу доверенность, заверенную, как правило, руководителем организации. Следовательно, компания — продавец, реализуя такому подотчетному лицу прослеживаемый товар, обязана выставить счет-фактуру в электронной форме, указав в нем РНПТ.

В обратной же ситуации, когда «подотчетник» не предоставляет компании — продавцу доверенность, последний, предполагая, что перед ним покупатель — физическое лицо, может прекратить прослеживаемость реализуемого товара. Ведь продажа прослеживаемого товара физическим лицам для личных нужд является основанием для прекращения прослеживаемости.

Но рассматриваемая нами ситуация предполагает приобретение товаров для предпринимательской деятельности — следовательно, ни о каком прекращении прослеживаемости и речи быть не может.

Поэтому в вышеуказанном письме Минфин делает следующий вывод: чтобы компания-продавец могла соблюдать нормы закона и имела возможность корректно оформлять документы, организации—покупатели обязаны обеспечить получение электронного счета-фактуры по ТКС через оператора электронного документооборота.

Это значит, что ответственность по этому вопросу Минфин возлагает на организацию—покупателя. Следовательно, организация—покупатель обязана не только иметь возможность принять электронную счет-фактуру, но и оповещать компанию — продавца о том, что прослеживаемый товар приобретается в интересах юридического лица.

Теперь посмотрим, каким образом такая ситуация должна быть отражена в программе 1С.

Для начала выдадим подотчетные средства сотруднику Иванову Ивану Ивановичу. Для этого воспользуемся документом «Списание с расчетного счета».

Такой документ можно как создать в программе, так и загрузить из «Клиент-банка».

Центр обучения «Клерка» приглашает пройти полноценный онлайн-курс обо всех деталях системы прослеживаемости, с которыми может столкнуться практически любая компания.

Итак, перейдем в раздел «Банк и касса» и далее в подраздел «Банковские выписки».

В этом документе, помимо прочего, стоит уделить внимание выделенным цветом полям. Так вид операции должен принять значение «Перечисление подотчетному лицу», а статья расходов — «Выдача подотчетных сумм».

Проведем документ и посмотрим сформированные им бухгалтерские записи. Видим, что наш «подотчетник» получил 20 000 рублей.

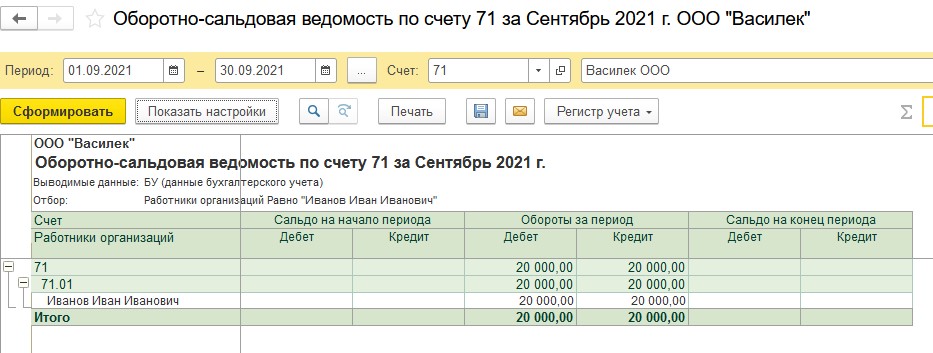

Сформируем Оборотно — сальдовую ведомость (ОСВ) по счету 71, чтоб еще раз убедиться в корректности отражения операции.

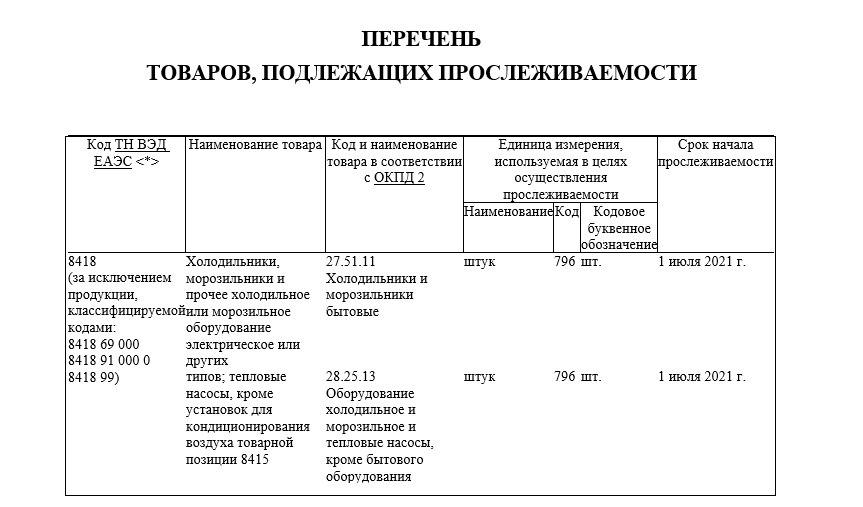

ООО «Василек» выдал подотчетные средства Иванову Ивану Ивановичу для покупки холодильника в офис.

Напомним, что такой товар является прослеживаемым в соответствии с Постановлением Правительства РФ от 1 июля 2021 г. N 1110.

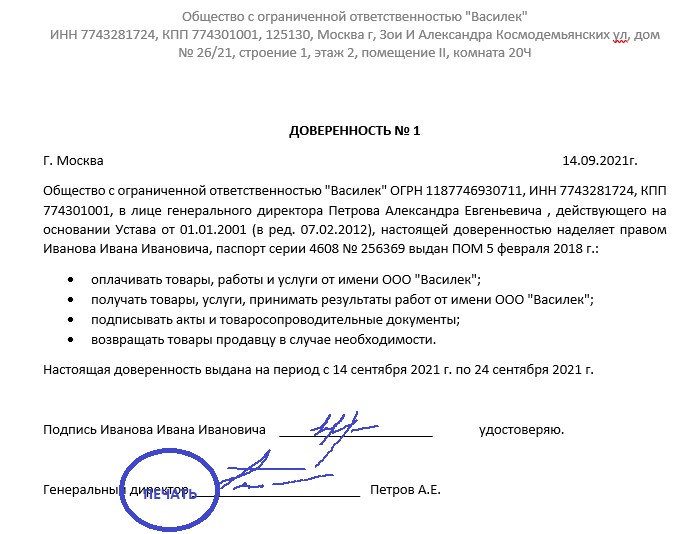

Так как сотрудник действовал в интересах юридического лица, то он предоставил компании—продавцу доверенность. Напомним, что такой документ не является первичным учетным документом, а служит основанием для передачи сотруднику прав выступать в роли доверенного лица компании. Ниже представлен образец доверенности.

Важно! В доверенности следует указывать правильное наименование компании—покупателя, ИНН и адрес регистрации, так как именно эти данные продавец укажет в чеке и в первичных документах.

Иванов И.И. выполнил поручение работодателя и отчитался за покупку.

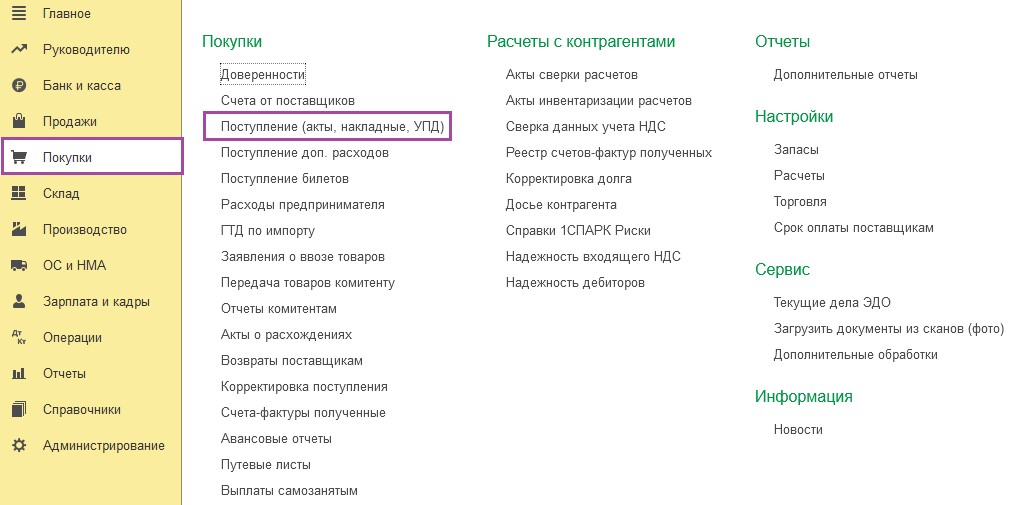

Сейчас в программе 1С: Бухгалтерия предприятия ред. 3.0 в документе «Авансовый отчет» не автоматизирована работа с прослеживаемыми товарами. Возможно, в будущем разработчики и усовершенствуют функционал авансовых отчетов, но пока его нет. Поэтому мы пойдем на хитрость: для отражения оплаты поставщику воспользуемся документом «Авансовый отчет», а вот поступление прослеживаемого товара отразим документом «Поступление товаров».

Напомним, что компания-поставщик обязана передать организации-покупателю счет-фактуру не в бумажной, а в электронной форме. Следовательно, документ «Поступление товаров» будет загружен в программу автоматически, если организация — покупатель использует в работе сервис «1С: ЭДО». В противном случае бухгалтеру потребуется внести данные вручную.

В нашем примере ООО «Василек» пользуется услугами стороннего оператора ЭДО и документ автоматически в учетную программу не загружается.

Отразим поступление прослеживаемого товара. Для этого создадим новый документ «Поступление товаров».

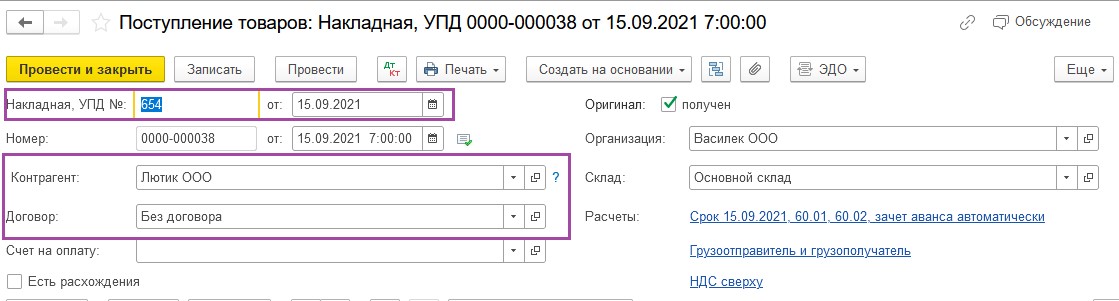

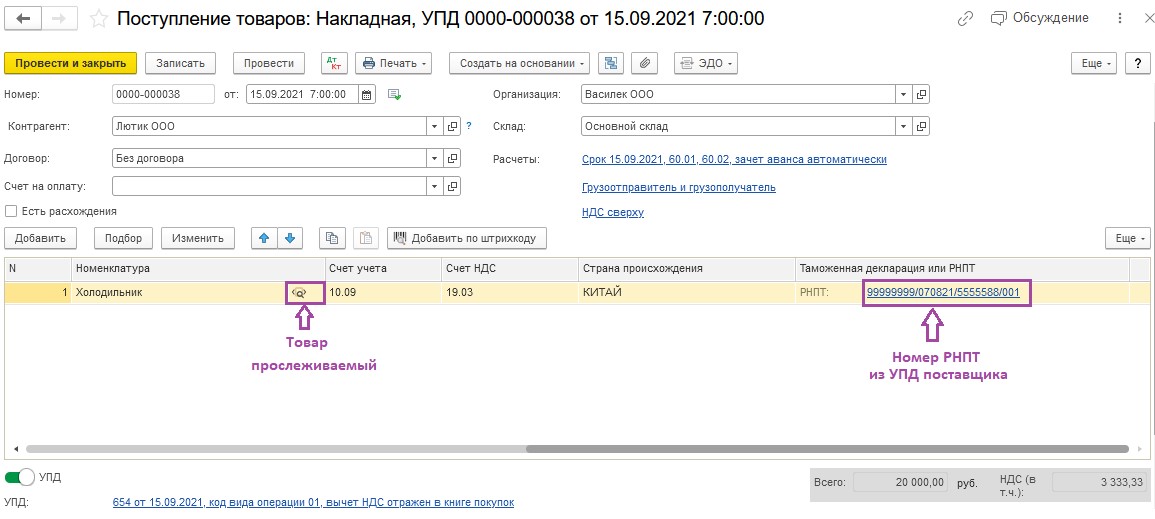

В «шапку» документа внесем данные из полученного УПД (Универсальный передаточный документ) поставщика.

В справочник «Номенклатура» внесем новый элемент, уделяя внимание выделенным фиолетовым цветом строкам.

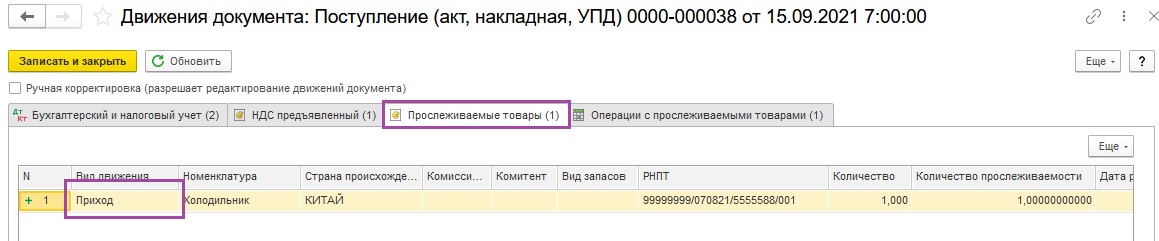

Видим по специальному значку , что приобретаемый нами холодильник является прослеживаемым товаром, а это значит, что в документе требуется указать регистрационный номер партии товара. Такой номер необходимо взять из документов поставщика.

, что приобретаемый нами холодильник является прослеживаемым товаром, а это значит, что в документе требуется указать регистрационный номер партии товара. Такой номер необходимо взять из документов поставщика.

Проведем документ и проанализируем сделанные им записи. Холодильник оприходован по фактической себестоимости, согласно УПД, без НДС, а также выделен НДС.

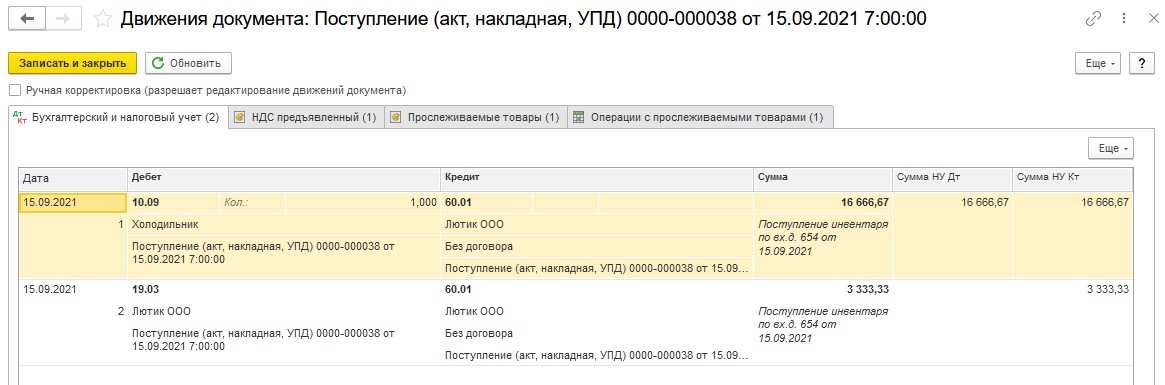

На закладке «Прослеживаемые товары» видим сделанную запись в одноименном регистре с видом: Приход.

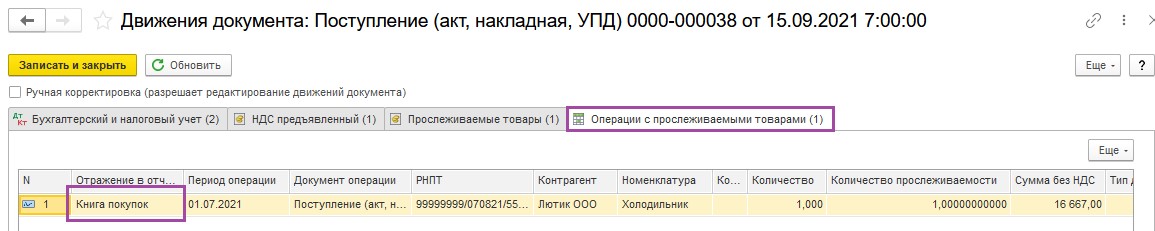

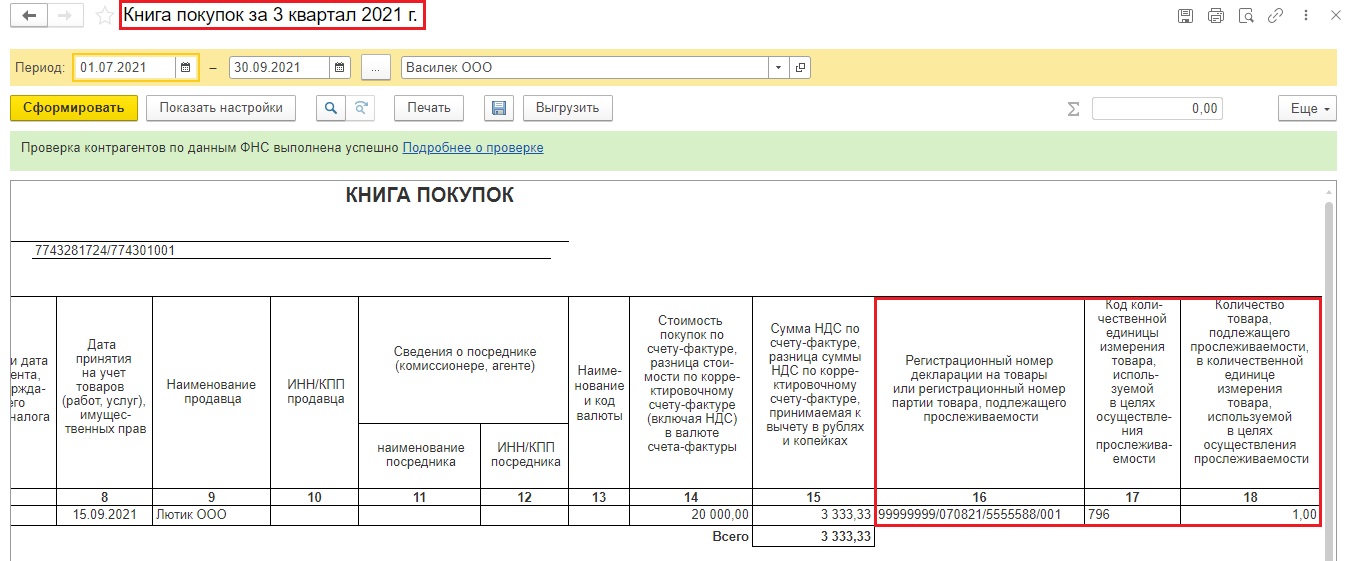

Перейдем на закладку «Операции с прослеживаемыми товарами». Данные о приобретенном холодильнике будут отражены в Книге покупок, о чем говорит графа «Отражение в отчетности», так как покупатель и продавец, в нашем примере, являются плательщиками НДС и применяют общую систему налогообложения.

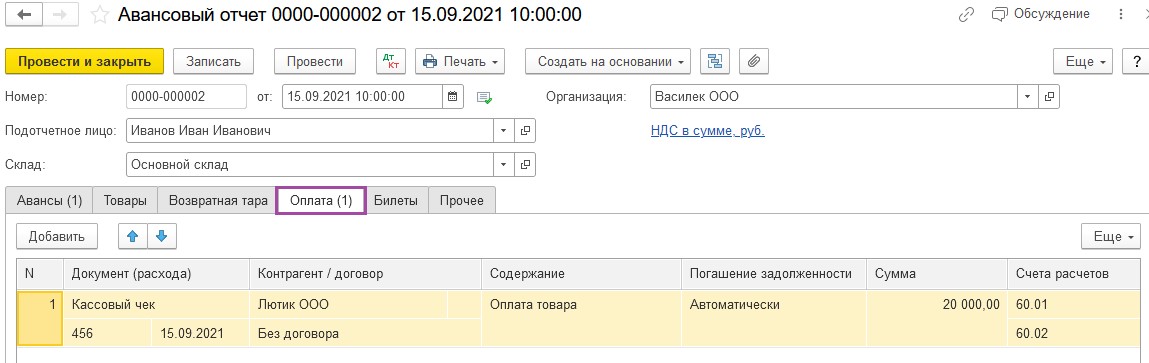

Перейдем в раздел «Банк и касса» и далее в подраздел «Авансовые отчеты».

Создадим новый документ.

«Шапку» документа заполним следующим образом:

- подберем из справочника «Физические лица» фигурирующее в примере подотчетное лицо;

- укажем необходимый склад.

Далее перейдем к табличной части документа. Здесь нас интересуют 2 закладки:

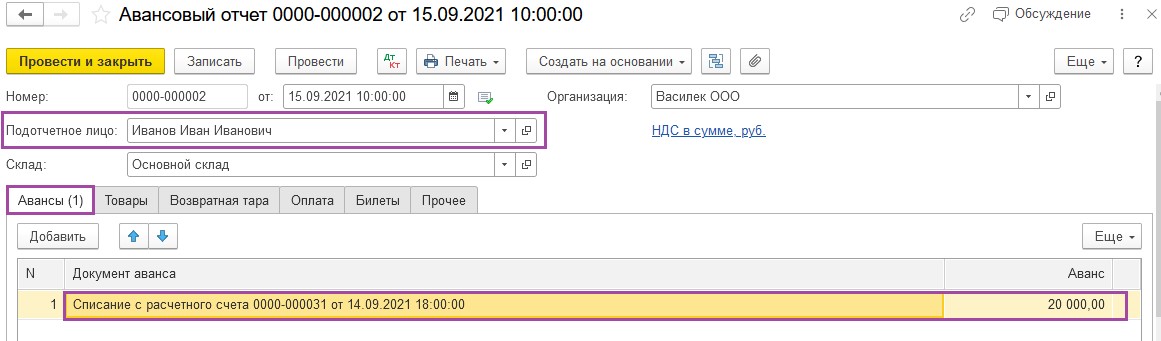

1. На закладке «Авансы» укажем выданные денежные средства сотруднику. У нас данная операция была проведена документом «Списание с расчетного счета» № 31 от 14.09.2021 года.

2. На закладке «Оплата» отразим выплаченные поставщику денежные средства за товар.

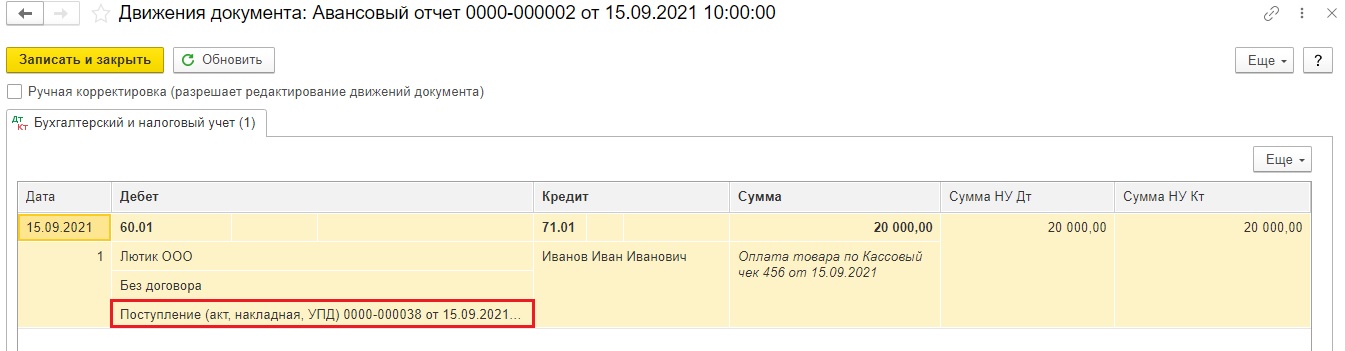

Проведем документ и проанализируем созданные программой проводки. Видим, что наш «подотчетник» оплатил товар поставщику ООО «Лютик». Также обратите внимание, что в проводках встал необходимый документ расчетов — наше поступление холодильника.

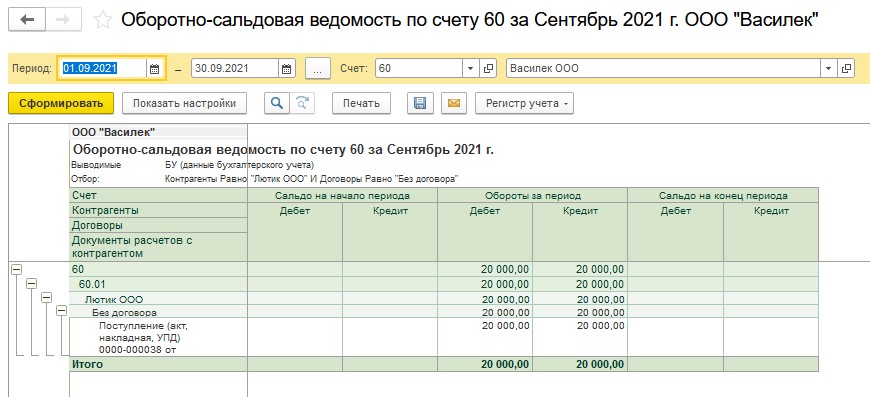

Проверим корректность наших операций.

Для наглядности снова сформируем ОСВ по счетам 71 и 60, увидим, что сальдо на конец периода отсутствует.

Напоминаем, что в связи с тем, что ООО «Василек» находится на общей системе налогообложения, то сведения о прослеживаемых товарах попадут в книгу покупок и, соответственно, в декларацию по НДС.

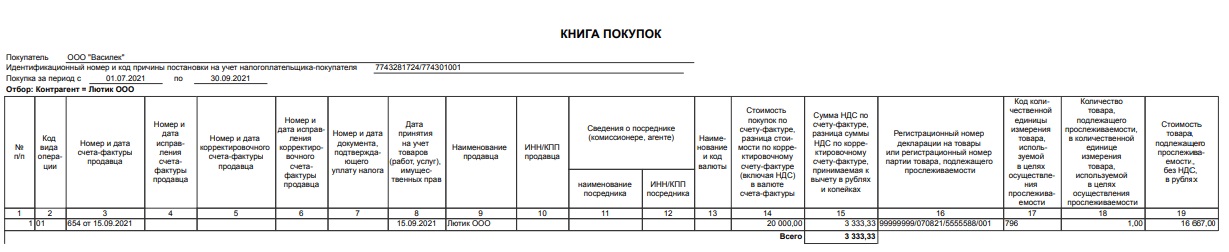

Приложим и полный вариант книги покупок:

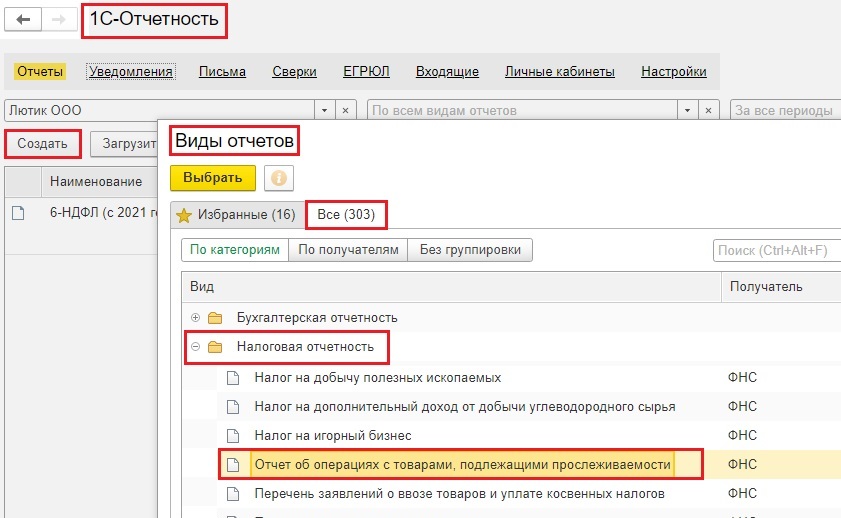

Если ваша организация не является плательщиком НДС, то вам тоже необходимо отчитаться о поступившем прослеживаемом товаре в специальном «Отчете об операциях с товарами, подлежащими прослеживаемости».

Создать его можно в разделе «Отчеты» — «1С-Отчетность», выбрав из категории «Налоговая отчетность».

Уточним, что этот отчет следует подать в ФНС не позднее 25-го числа месяца, следующего за отчетным кварталом, по всем операциям с прослеживаемым товаром.

Начать дискуссию