Компенсируем расходы на мобильную связь работникам: как все сделать правильно

Наши коллеги из clubtk.ru написали материал: компенсируем расходы на мобильную связь работникам: как все сделать правильно. С их разрешения мы перепечатываем статью полностью.

Обсудим, как оформить компенсацию за мобильную связь сотруднику.

Общий алгоритм такой.

Прописать возмещение в трудовом договоре.

Заключить соглашение с оператором.

Обработать счета, запросить детализацию.

Рассчитать сумму и провести в бухучете.

Обязан ли работодатель компенсировать расходы

Работодатель компенсирует сотрудникам расходы на корпоративную сотовую связь, если эти затраты связаны с выполнением трудовых обязанностей (ст. 164 ТК РФ). Такие издержки работники подтверждают специальными документами.

При использовании личного имущества в рабочих целях выплачивается (ст. 188 ТК РФ):

денежная компенсация работникам за мобильную связь: личный телефон, ноутбук (оплачивают интернет);

возмещение за износ личных технических средств.

Величину возмещения закрепляют в письменной форме — отдельным пунктом в трудовом договоре при приеме на работу или в дополнительном соглашении, если такая необходимость возникла после подписания трудового договора.

С 01.06.2021 действуют новые правила предоставления организациям и ИП корпоративных мобильных услуг (533-ФЗ от 30.12.2020). Коммерческие организации вправе заключать договор на приобретение сим-карт работникам через интернет, используя усиленную квалифицированную электронную подпись, неквалифицированную ЭП для работы с сервисами государственных и муниципальных услуг или простую ЭП, которую владелец получал лично. Кроме того, с 1 июня компании обязаны через ЕСИА раскрывать информацию о сотрудниках, которые пользуются корпоративной связью. Таким образом, информация о работниках и корпоративных сим-картах теперь публикуется на Госуслугах.

Документы, подтверждающие расходы

В различных нормативах закреплено, как оформить компенсацию сотовой связи сотруднику (письма Минфина № 03-03-06/2/178 от 13.10.2010, Минздравсоцразвития № 2538-19 от 06.08.2010). Затраты обосновывают:

должностной инструкцией — в ней указывают, что при выполнении работы требуется использовать мобильный телефон и, соответственно, услуги мобильного оператора;

трудовым договором — в нем указывают размер и порядок компенсации издержек;

договором с мобильным оператором — в нем подтверждают регистрацию номера телефона за конкретным служащим;

счетами за связь — в них указывается сумма затрат.

Особых правил, как прописать в трудовом договоре компенсацию мобильной связи, нет: работодатели устанавливают фиксированную сумму или определяют иной порядок расчета и выплаты возмещения.

В законодательных актах не указано, обязан ли работник предоставлять детализацию звонков по личной сим-карте для подтверждения расходов. У ведомств нет единого мнения на этот счет:

1. ИФНС при проверке требует детализацию звонков для экономического обоснования расходования средств и подтверждения служебного характера телефонных разговоров (письмо УФНС по г. Москве № 16-15/104055@ от 05.10.2010). Этой позиции придерживается и Минфин — детализация позволяет отследить служебные звонки (письма № 03-03-04/3/15 от 27.07.2006, № 03-03-06/1/350 от 05.06.2008, № 03-03-07/2 от 19.01.2009).

2. Суды утверждают обратное. В Налоговом кодексе нет перечня документов, который подтверждает служебный характер издержек на мобильные услуги, детализация не является обязательной (постановление ФАС МО № КА-А40/7416-09 от 06.08.2009). Судебные органы отсылают к тому, что содержание переговоров — это тайна, охраняемая законом (ст. 63 126-ФЗ от 07.07.2003, определение КС РФ № 345-О от 02.10.2003, постановление ФАС МО № КА-А40/4697-09-2 от 03.06.2009).

НДС на УСН-2026

— онлайн-курс для тех, кто хочет уверенно работать с НДС по новым правилам.

Вы научитесь

определять, кто обязан платить НДС, начислять и учитывать налог, работать с переходящими договорами и

вести учет в 1С: Предприятие 8.3. По окончании курса выдаётся сертификат.

Программа актуальна на

2026 год.

Цена по акции: 14 990 → 4 900 руб. (67%)

Начать обучение

Запрос детализации звонков не обязателен по закону. Но работодатели запрашивают детализацию наравне со счетом и счетом-фактурой для экономического обоснования надбавка за использование сотовой связи и включения таких затрат в базу расчета по налогу на прибыль. Документ позволяет доказать контролирующим органам, что работник не использует служебную связь в личных целях (постановления ФАС СКО № Ф08-2044/2007-840А от 23.04.2007, ФАС ДВО № Ф03-А59/07-2/380 от 18.04.2007).

А вот компенсация мобильных услуг генеральному директору производится без дополнительного подтверждения детализацией. Если в договоре с сотовым оператором указан единственный пользователь (директор) и акт оказанных услуг это подтверждает, нет необходимости предоставлять дополнительные документы (постановления АС трех инстанций по делу № А63-5953/2017 от 29.01.2018). Затраты в таком случае относят к прочим расходам на производство и реализацию пп. 25 п. 1 ст. 264 НК РФ (постановление кассации № Ф08-6112/2018 от 08.08.2018).

Как оформить выплаты

Руководитель в обязательном порядке издает приказ, регламентирующий возмещение расходов на мобильные звонки по работе. В ст. 188 ТК РФ и других законодательных нормативах указано, достаточно ли только приказа на выплату компенсации — нет, недостаточно. Возмещение за использование личного имущества в рабочих целях указывают в должностных обязанностях, трудовом договоре или дополнительном соглашении о компенсации сотовой связи (письма Минфина № 03-04-06-01/138 от 17.06.2009, № 03-04-06/6-327 от 31.12.2010, Минздравсоцразвития № 550-19 от 12.03.2010, № 1343-19 от 26.05.2010).

Порядок возмещения издержек закрепляют в коллективном соглашении и локальных нормативах (ст. 41, 45 ТК РФ), а в трудовом договоре фиксируют объем компенсации.

Приказ

Инструкция, как составить приказ на возмещение мобильных услуг.

Указать основные реквизиты приказа — номер, дату, место издания.

Определить цель издания распоряжения — например, производственная необходимость.

Изложить суть — компенсировать сотрудникам использование личного имущества (телефон, ноутбук, оборудование) и затраты, связанные с его использованием (связь, интернет, амортизация).

Установить дату начала возмещения.

Перечислить работников, которым возмещают издержки.

Установить лимиты (при использовании лимитов в организации).

Подписать приказ у руководителя.

НДФЛ и взносы с компенсации

Работодатель не перечисляет НДФЛ и страховые взносы с компенсации за использование личного сотового телефона в служебных целях в 2021 году (письмо Минфина № 03-04-06/83831 от 14.12.2017). Если работник использовал рабочий телефон в личных целях, с него удержат НДФЛ.

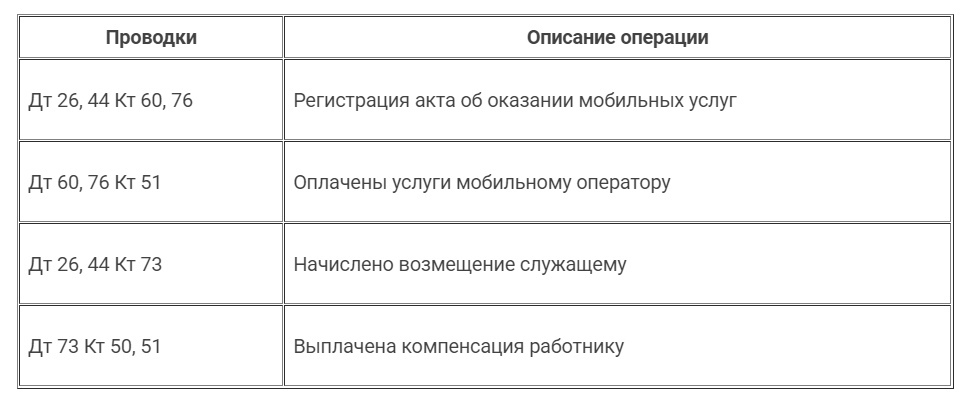

Бухучет компенсаций

Бухгалтерский учет сотовой связи сотрудников осуществляется, если звонки использовались с целью извлечения компанией прибыли. Затраты, не обоснованные экономически, не принимаются к учету. В таблице показали, как оплачивать личный телефон сотрудника и как такие операции отражаются в бухучете:

А вот как возместить мобильную связь сотруднику в бюджетном учреждении (указания № 65н от 01.07.2013, инструкция № 174н от 16.12.2010):

Дт 0 109 00 212 Кт 0 302 12 730 — начислено возмещение (п. 128 инструкции 174н);

Дт 0 302 12 830 Кт 0 201 34 610 — возмещение выплачено из кассы, если с работниками производятся наличные расчеты (п. 85 инструкции 174н);

Дт 0 302 12 830 Кт 0 201 11 610 — возмещение перечислили на банковскую карту, если с работниками производятся безналичные расчеты (п. 129 инструкции 174н).

Начать дискуссию