Аудит материально-производственных запасов в 1С: Бухгалтерии

Материально-производственные запасы (МПЗ) являются распространенным видом активов на многих предприятиях. Значительная доля имущества организаций — производственные запасы. Они нужны не только для расширения деятельности, но и для стабильного существования. Казалось бы, участок учета материалов не самый сложный, однако и здесь аудиторы находят кучу ошибок и недочетов. В этой статье расскажем о самых распространенных.

Немного теории

Учет МПЗ регулируется следующими нормативными документами:

- ФЗ «О бухгалтерском учете»;

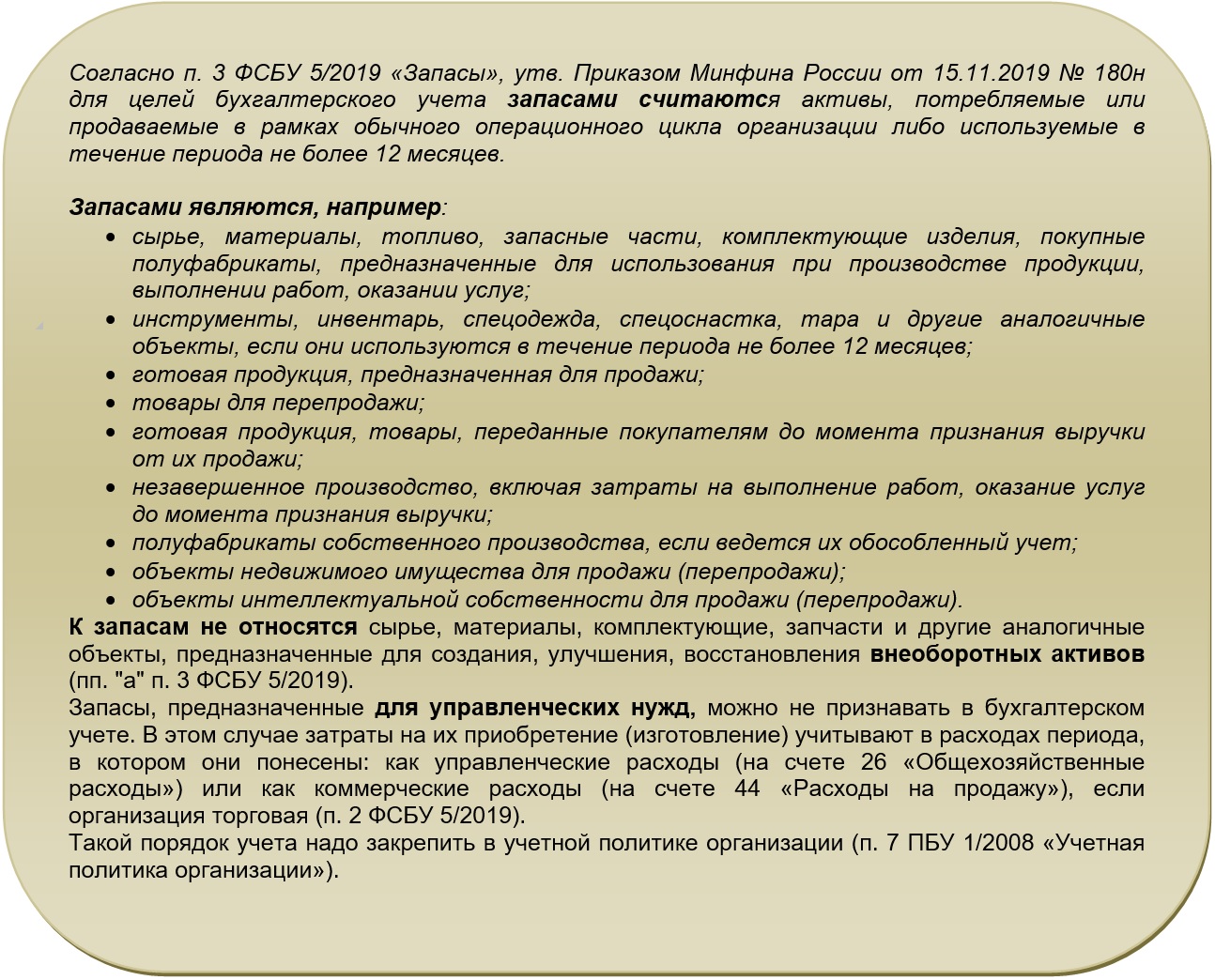

- ФСБУ 5/2019 «Запасы»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности;

- Налоговый кодекс РФ;

- Гражданский кодекс РФ;

а также другими нормативно-правовыми документами.

Аудит МПЗ проводится с целью формулирования независимого мнения о полноте и достоверности отражения в бухгалтерской отчетности данных об МПЗ.

Проведение аудита запасов является трудоемким в силу, как правило, большой номенклатуры и значительного документооборота по движению этой группы активов. Кроме того, существует большое разнообразие видов МПЗ, способов их поступления и использования, в силу чего порядок их проверки также будет различаться.

Кроме того, специфика деятельности конкретного предприятия в значительной степени отражается на учетном процессе, поэтому универсальные процедуры, которые могут быть использованы при любом типе проверок, являются весьма общими и должны быть в обязательном порядке дополнены процедурами, характерными для проверок подобного типа предприятий.

Именно поэтому в первую очередь в ходе подготовки аудита получают информацию, какие именно МПЗ используются в организации, где и как долго они хранятся, какую роль играют в производственном процессе и т.п.

Аудит запасов предполагает осуществление проверки на предмет соответствия фактических показателей сведениям бухгалтерского учета и проходит в несколько этапов. Проверка проводится на основании документации предприятия.

Как бухгалтеру успевать и в аудите разбираться, и в 1С, и во многом другом — и при этом не выгореть на работе, рассказывает онлай-курс «Клерка» «Как бухгалтеру все успевать: работающие техники». Забирайте прямо сейчас.

При проверке проводятся следующие аудиторские процедуры в отношении:

- правильности отнесения поступивших материальных ценностей к категории материально-производственных запасов;

- верного и своевременного документального оформления операций по движению МПЗ;

- количественного учета, процедур пересчета количества (при необходимости) материальных ценностей при поступлении МПЗ и в процессе их использования в деятельности;

- проверки точности количественной и стоимостной оценки поступивших (созданных) и выбывших запасов;

- оценки готовой продукции;

- оценки товаров при поступлении и списании;

- правильности и своевременности отражения в учете операций по поступлению МПЗ при их приобретении (изготовлении), внутреннем перемещении и их выбытии;

- фактов недопоставки МПЗ, предъявления претензий по поводу недопоставки или поставки некачественных материальных ценностей;

- проверки учета неотфактурованных поставок МПЗ;

- операций по списанию материалов в производство и ином выбытии;

- определение излишков и недостачи при осуществленной инвентаризации, контроль над их правильным отражением.

Проверка правильности учета МПЗ, как правило, носит выборочный характер. Объем выборки определяют на основе оценки аудиторских рисков, проведенной на стадии планирования аудита.

При проведении аудита операций по учету МПЗ используют различные методы:

- аналитические процедуры;

- пересчет;

- инвентаризация;

- устный опрос;

- проверка документов, и т.д.

Самые распространённые ошибки, выявляемые при проверке

1. Отсутствуют договоры о материальной ответственности с сотрудниками, которые причастны к операциям с материальными активами; договоры купли-продажи МПЗ с поставщиками, покупателями.

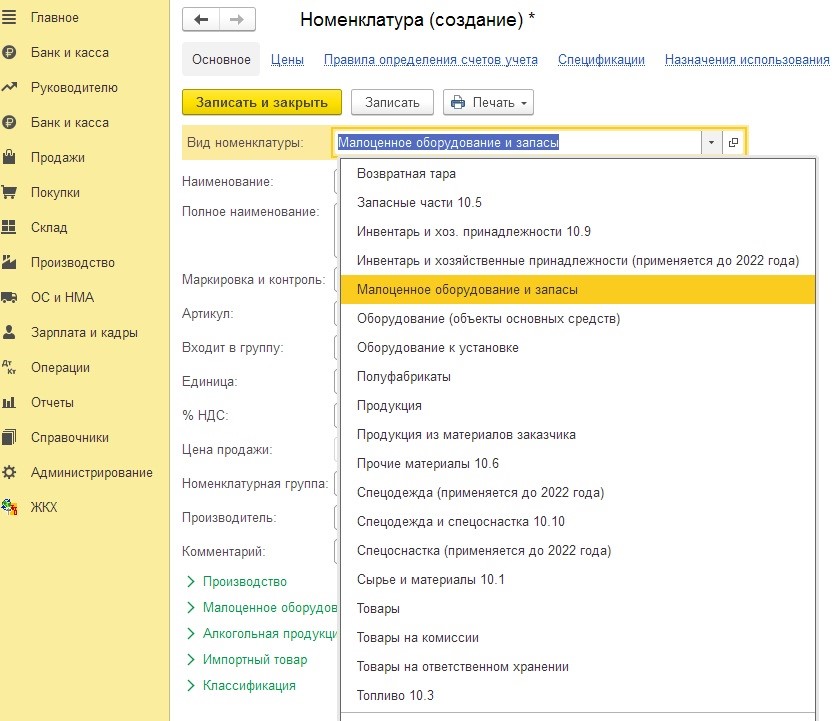

2. Имущество стоимостью более 40000 руб. (до 2021 года, позже — стоимостной лимит устанавливается в учетной политике) и по критериям, соответствующее основным средствам, учтено в составе товарно-материальных ценностей.

Организации могут признать несущественной стоимость малоценных основных средств и запасов, таких как компьютеры, оргтехника, мебель, спецодежда. Для них в программе 1С: Бухгалтерия предприятия 8, редакция 3.0 следует установить Вид номенклатуры — Малоценное оборудование и запасы, для корректного отражения в учете:

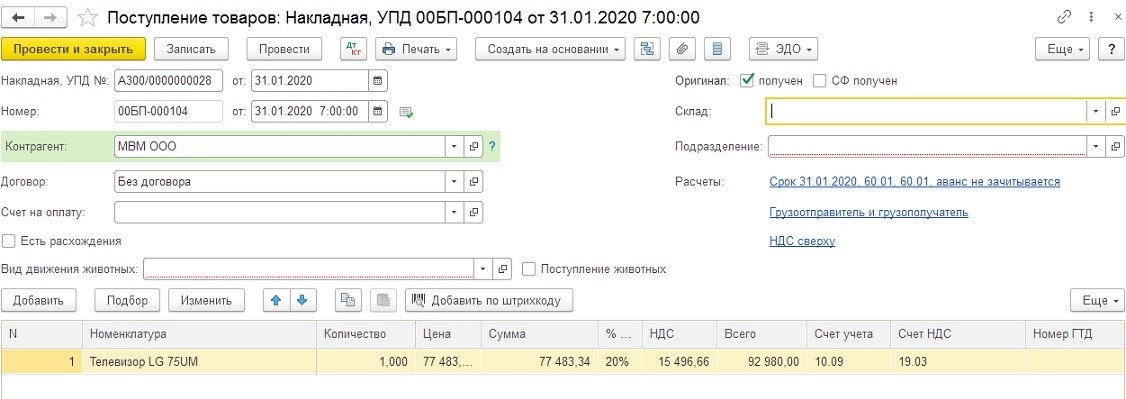

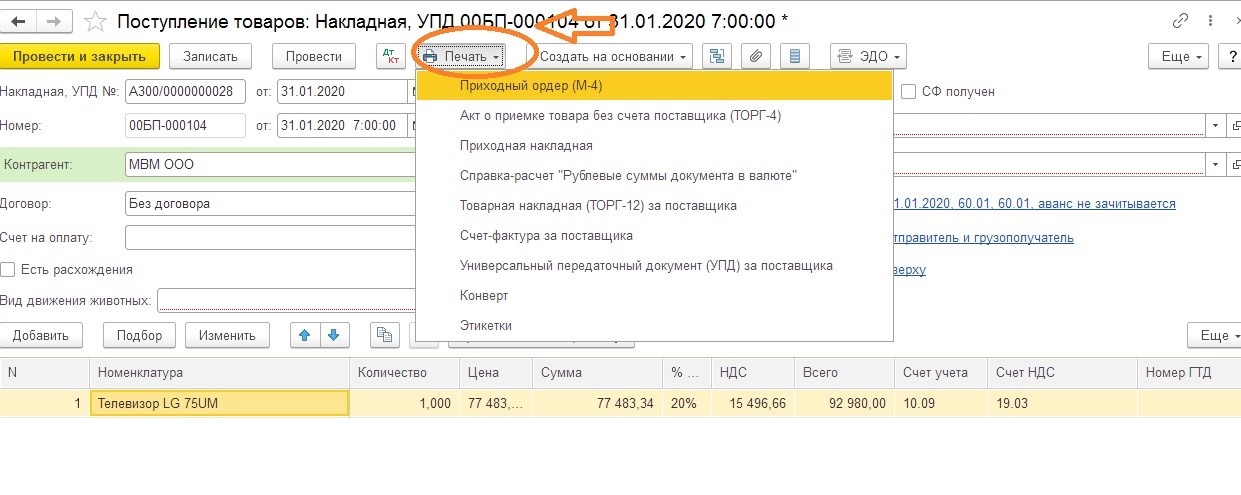

3. Отсутствуют оформленные надлежащим образом первичные документы по поступлению МПЗ.

Возможны варианты ошибок.

Например, при оприходовании материалов не составляют следующие документы:

- приходный ордер (форма № М-4) — если качество и количество материалов соответствуют документам поставщика;

- акт о приемке материалов (форма № М-7) — если выявлены расхождения.

Или распространенная ситуация: первичные документы (товарные накладные, УПД) не оформлены, или в них заполнены не все обязательные реквизиты.

Еще вариант — дата отражения в бухгалтерском учете поступления материальных ценностей не соответствует дате их фактического получения.

Также бывают случаи включения организациями, применяющими общую систему налогообложения, в стоимость приобретаемых материалов налога на добавленную стоимость.

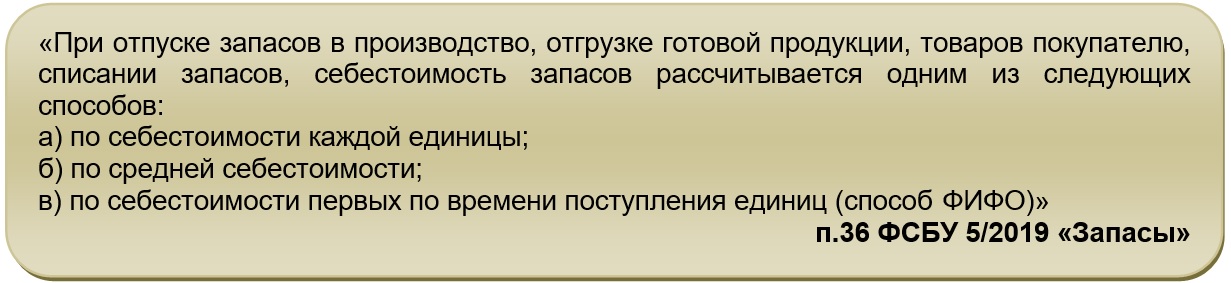

4. Не установлен или не применяется на практике способ оценки материалов при выбытии, закрепленный в учетной политике для целей бухгалтерского учета.

Например, в учетной политике при отпуске материалов в производство и ином выбытии их оценка производится по средней себестоимости. Фактически же применялся способ ФИФО.

Или не установлен способ списания МПЗ. Выбранный способ закрепляется в учетной политике организации.

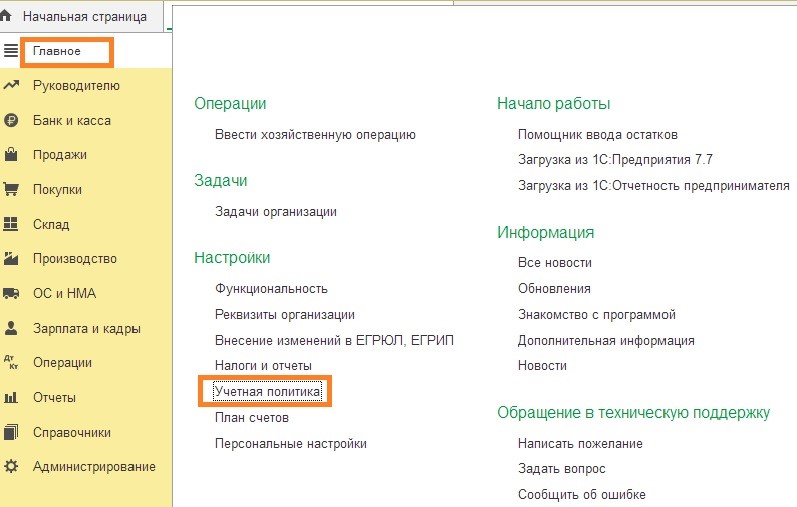

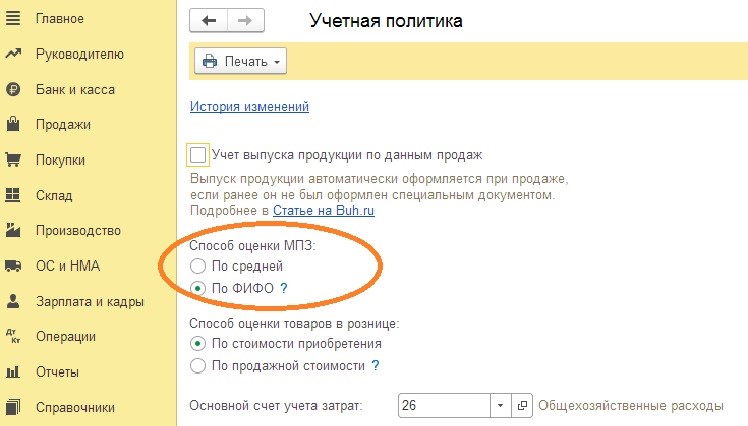

Чтобы посмотреть, какой способ установлен, в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 следует перейти в раздел «Главное» и выберем пункт «Учетная политика»:

5. Нарушен порядок формирования себестоимости материально-производственных запасов.

Например, в учетной политике для целей бухгалтерского учета закреплен способ отражения затрат на приобретение материалов, включая транспортно-заготовительные расходы (ТЗР) на счете 10 «Материалы».

Или в ходе аудиторской проверки были выявлены случаи несоблюдения требований учетной политики, отражения ТЗР в себестоимости соответствующих материалов.

6. Не создаются резервы под обесценение материалов в бухгалтерском учете.

В учетной политике для целей бухгалтерского учета информация о резервах под снижение стоимости отсутствует. Организацией счет 14 «Резервы под снижение стоимости материальных ценностей» не применялся, оценочные резервы не создавались.

При этом нормами действующего законодательства предусмотрено обязательное создание резерва под снижение стоимости запасов, если на отчетную дату выявлены признаки обесценения материалов.

Следует разработать и закрепить в учетной политике случаи создания резерва и порядок расчета текущей рыночной стоимости запасов. Игнорирование требования законодательства может привести к недостоверности бухгалтерской отчетности.

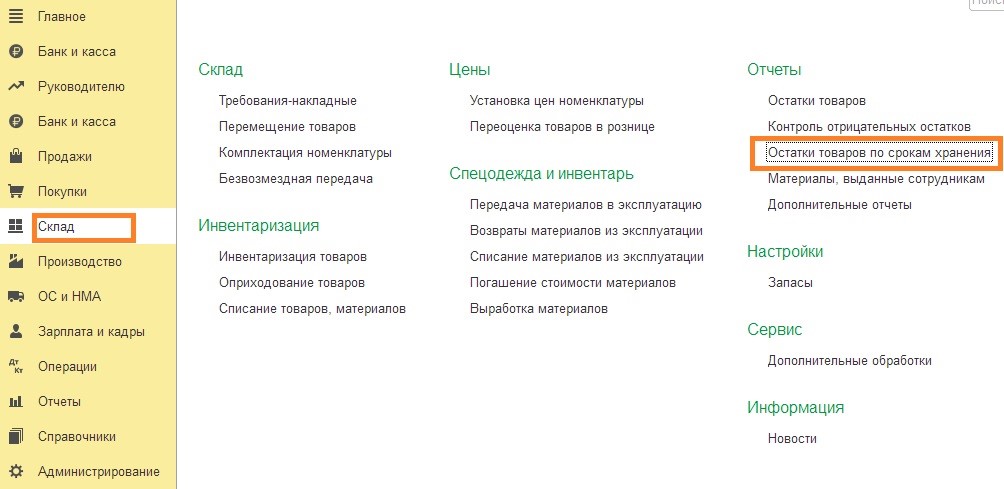

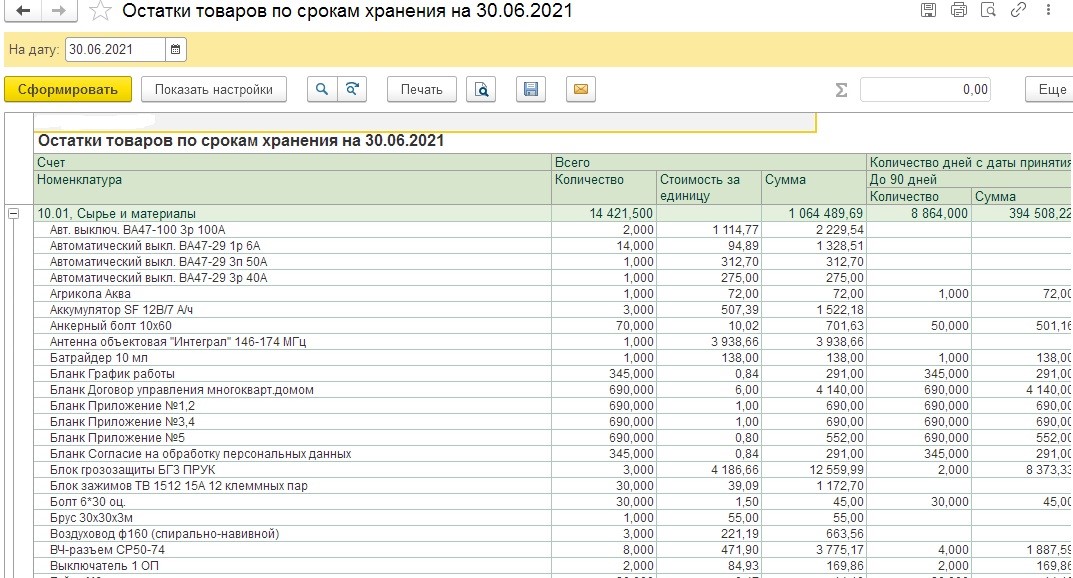

Механизм отражения снижения стоимости материальных ценностей реализован пока только в конфигурации 1С: Бухгалтерия 3.0 КОРП, при этом в 1С: Бухгалтерия предприятия 8, редакция 3.0 можно сформировать отчет «Остаткам товаров по срокам хранения», для этого перейти в раздел «Склад» и выбрать «Остатки товаров по срокам хранения»:

7. Не оприходованы какие-либо материалы, в частности металлолом при выбытии основных средств в следствие физического износа.

Материальные ценности, оставшиеся от списания основного средства, приходуются по текущей рыночной стоимости на дату списания объектов ОС.

8. Нарушен порядок учета горюче-смазочных материалов.

Здесь тоже есть варианты. Например, не ведутся путевые листы, или в отдельных путевых листах отсутствуют обязательные реквизиты, в частности отметка о предрейсовом медосмотре, данные спидометра, а на оборотной стороне не заполнена информация о конкретном месте следования, что не позволяет судить о факте использования автомобиля сотрудниками организации в служебных целях.

Или не организован аналитический учет по местам хранения топлива (бак автомобиля или водители).

9. На счете 10 «Материалы» числятся ценности только в стоимостном выражении без количества.

10. Нарушен порядок отражения в учете списания материалов:

- случаи отражения в составе затрат на производство (счета 25, 26) себестоимости МПЗ, списанных по причине их непригодности к дальнейшему применению и без оправдательных документов;

- при списании материалов оформлены только требования-накладные, или акты на списание в которых не отражена информация о причине списания, нет подписей членов комиссии;

- при осуществлении ремонтных работ не отражена информация о наименовании ремонтируемого объекта, нет данных о перечне, объеме и необходимости произведенных работ (причине производимого ремонта).

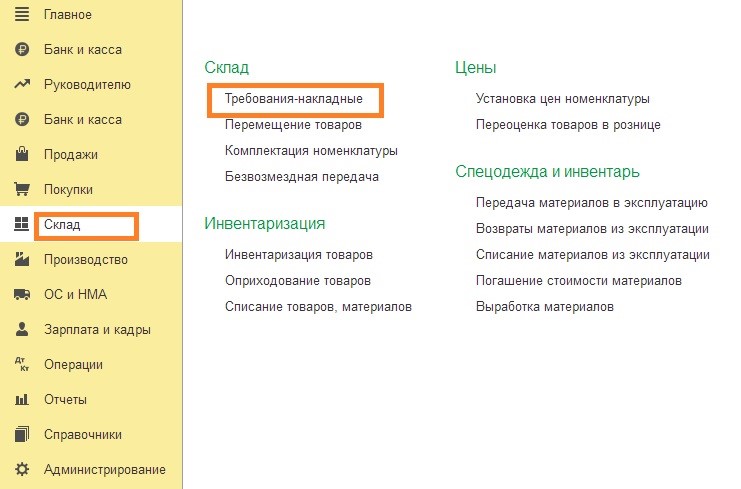

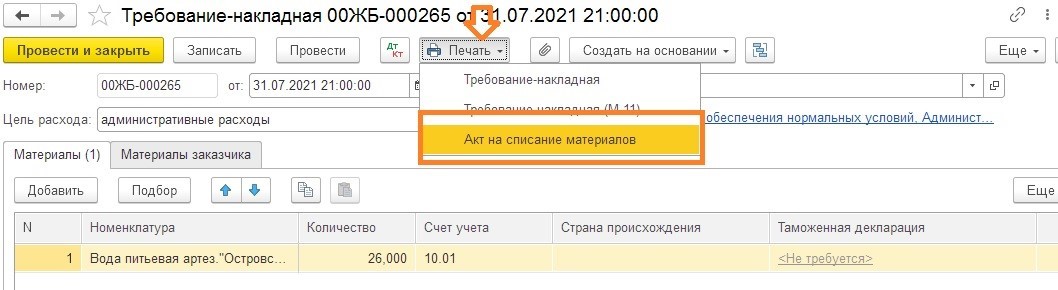

В 1С: Бухгалтерия предприятия 8, редакция 3.0 реализована возможность формирования акта на списание.

Необходимо зайти в раздел «Склад» выбрать «Требования-накладные».

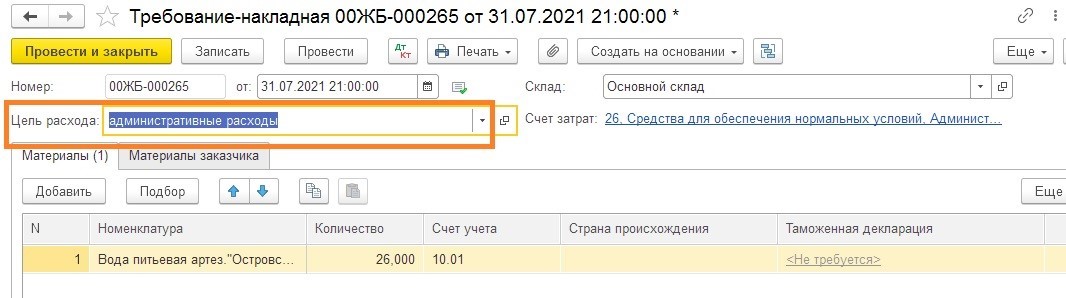

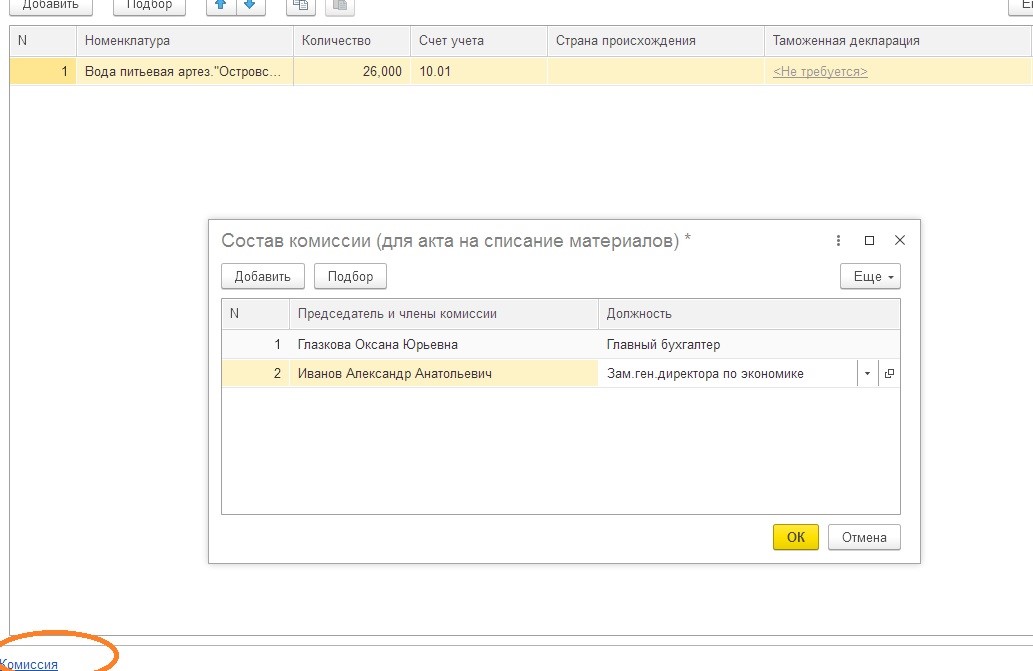

В созданном документе необходимо указать цель расхода и выбрать комиссию.

Готовый документ записать и вывести на печать «Акт на списание материалов».

Или ошибка иная: расхождения данных о количестве израсходованных МПЗ при выполнении различных строительно-монтажных работ, отраженных в актах о приемке выполненных работ (форма КС-2) с данными отчетов материально-ответственных лиц и регистров бухгалтерского учета.

11. Нарушен порядок проведения инвентаризации МПЗ.

Варианты:

- не проводится инвентаризация перед составлением годовой отчетности или при смене материально-ответственных лиц;

- ненадлежащим образом оформлены результаты инвентаризации ТМЦ;

- отсутствие утвержденной комиссии по инвентаризации МПЗ.

12. Нарушен порядок отражения операций по реализации материалов.

При реализации товарно-материальных ценностей списание их фактической себестоимости отражено Обществом по счету 90 «Продажи». Следовало отражать реализацию ТМЦ с применением счета 91 «Прочие доходы и расходы».

В бухгалтерском учете выручка от реализации материалов признана прочим доходом, исчислен НДС. При этом фактическая себестоимость материалов не отражена в прочих расходах. В программе 1С: Бухгалтерия предприятия произведены «ручные» корректировки.

Выводы

Ошибки в учете запасов возникают довольно часто. Если их много, это может серьезно сказаться на деятельности предприятия и достоверности бухгалтерской отчетности.

Проведение аудита МПЗ позволит организациям регулярно принимать меры по устранению допущенных упущений. Соблюдение требований законодательства позволит предприятию своевременно выявлять допущенные ошибки, как в организации учета запасов, так и в организации эффективности производственных процессов.

Комментарии

1иногда п.9 без количества, тк этот учет не существеннен.