Единый налоговый счет: что это такое и как уплачивать налоги

С 1 января 2023 года всем гражданам и юридическим лицам, скорее всего, придется перейти на новый способ уплаты налогов, сборов и страховых взносов. В этой статье мы подробно разберем, что такое единый налоговый счет и каким образом он будет формироваться, а также поищем достоинства и подводные камни предлагаемой системы.

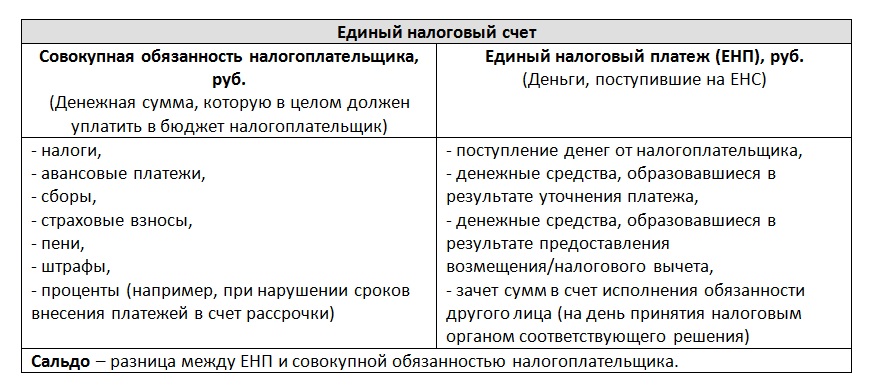

Немного терминологии

Законопроект № 46702-8 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», регламентирующий основную массу нововведений, уже принят в первом чтении Госдумой. Согласно этому документу, для каждого налогоплательщика в Федеральном казначействе будет открыт единый налоговый счет (ЕНС).

ЕНС — особая форма учета. На определенный момент или временной период в ней будут отражаться все обязательства каждого экономического субъекта перед бюджетом и уже уплаченные им денежные средства.

После введения системы ЕНС бухгалтеру не нужно будет регулярно отслеживать отсутствие задолженности перед бюджетом в разрезе каждого налога или взноса. Достаточно будет проверить соответствие сальдо единого счета учетным данным компании.

Зато в случае выявления расхождений ему предстоит занимательный квест по поиску платежей с неверно установленной принадлежностью. И да, порядок определения принадлежности четко регламентирован, так что доказать неправильное разнесение перечисленных средств налогоплательщики не смогут. ФНС всегда права.

Как налоговики будут учитывать поступающие на счет средства

Порядок разнесения поступивших платежей однозначно прописан в законопроекте:

- в первую очередь оплачиваются недоимки, начиная с самых ранних;

- далее идут текущие платежи по налогам, авансовые платежи, сборы, страховые взносы. Они погашаются с момента возникновения обязанностей по их уплате;

- на третьем месте — пени;

- далее — проценты;

- и, наконец, штрафы.

Принадлежность платежа определяется налоговыми органами самостоятельно и изменению не подлежит. Единственное, на что можно повлиять, — разнесение средств, полученных от иного лица в счет задолженности налогоплательщика. Да и то при условии неверного указания ИНН и положительного сальдо налогового счета.

Как надо будет заполнять платежные поручения

После введения ЕНС количество платежек существенно сократится. Соответственно снизятся и сопутствующие расходы, в том числе потери от неправильного разнесения платежей. Бухгалтерам не нужно будет перепроверять бесконечно меняющиеся КБК, ОКТМО и прочие ставшие привычными атрибуты.

При уплате ЕНП не придется указывать назначение платежа. Главное, что важно не забыть, — ИНН и сумма перечисляемых денежных средств.

Причем при пополнении единого счета иного лица, если плательщик хочет погасить чужую задолженность, надо будет указать ИНН лица, за которое вы перечисляете деньги.

Откуда ФНС возьмет информацию

Данные будут браться налоговиками из разных источников, в том числе из:

- сдаваемых налогоплательщиком регламентированных форм отчетности (попадут на ЕНС со дня представления документа);

- поданных уточненных данных (также попадут на ЕНС со дня представления документа);

- заявленных налогоплательщиком и утвержденных сумм к возмещению/вычету (попадут на ЕНС в день вступления в силу решения налогового органа по результатам камеральной налоговой проверки);

- налоговых уведомлений (попадут на ЕНС в день наступления срока уплаты соответствующего налога) и сообщений о начисленных налогах (будут учтены на следующий день после истечения месяца со дня вручения);

- решений налоговиков о предоставлении отсрочки/рассрочки (со дня, указанного в каждом конкретном документе);

- решений о привлечении к ответственности за налоговые правонарушения (со дня вступления таких решений в силу);

- постановлений об отмене ранее принятых решений в отношении налогоплательщика (со дня вступления в силу соответствующего постановления);

- судебных актов (на дату вступления их в законную силу);

- исполнительных документов (со дня выдачи судом соответствующего исполнительного документа).

Если по каким-то причинам налогоплательщик не согласен с суммой налогов к уплате, свою позицию придется отстаивать в вышестоящем налоговом органе или в суде.

До вынесения решения этими инстанциями можно потребовать приостановить действие по взысканию спорной задолженности или добиться мер предварительной судебной защиты. В этом случае спорная задолженность не будет отражаться на ЕНС. Это необходимо, в первую очередь, для того чтобы текущие платежи не шли в счет погашения этой задолженности.

Из всего сказанное можно прийти к выводу, что с 1 января 2023 году жизнь бухгалтеров уже никогда не будет прежней. Помимо введения ЕНС законодатели готовят и другие изменения в НК.

Какие-то перемены, возможно, значительно облегчат нашу жизнь. Например, упростятся расчеты с бюджетом и финансовое планирование. Другие, такие как установление единых сроков уплаты налогов и передача информации в следственные органы, кому-то добавят головной боли.

Комментарии

2мы никогда не сверимся с ними...