Переплата контрагенту: как вернуть свои средства

Возвращаем излишне перечисленные суммы

В работе бухгалтера возникают ситуации, когда необходимо оформить возврат от контрагента. Возможные причины:

Платеж провели ошибочно.

Например, оплатили не тому контрагенту.

Завысили сумму в платежке.

Например, когда контрагент в платежном поручении — верный, а сумма документа — нет.

Платеж оформили верно, но необходимо вернуть аванс по другим причинам.

Например, условия договора изменились или поставщик не может в срок предоставить товар.

Чтобы заявить о возврате, напишите письмо получателю платежа. Проверьте, что в письме есть следующие сведения:

реквизиты вашей организации;

реквизиты организации-получателя платежа;

тема письма;

исходящий номер и дата письма;

реквизиты платежа на неверно перечисленную сумму, то есть номер платежного поручения, дата документа и сумма;

причина, по которой возвращаете деньги, и срок возврата — 7 дней по п 2. ст. 314 ГК.

Приложите к письму копию платежного поручения и акт сверки расчетов с контрагентом.

Если вы заметили ошибку до проведения операции банком, платежку можно отменить, отправив письмо в обслуживающий банк. Отозвать платежки можно только со статусом «Обработан» или «Исполняется банком».

Передать письмо контрагенту можно несколькими способами:

оформить доставку курьером;

отправить заказное письмо по почте с пометкой уведомления о вручении письма адресату;

отправить письмо с помощью ЭДО.

Отражаем возврат в учете — налоговом и бухгалтерском

В каждом конкретном случае — свой порядок действий.

Платеж провели ошибочно

Когда контрагент возвращаем переплату, в бухгалтерском учете, с помощью метода «красное сторно», уберите первоначальную проводку.

В налоговом учете — и на ОСНО, и на УСН — возвращенная сумма в доходы не попадает.

Управленческий учет

— курс для тех, кто хочет понимать, откуда приходят и куда уходят деньги компании, давать правильные

управленческие решения и быть ценным сотрудником.

Вы научитесь вести управленческий учет,

формировать отчеты, работать с 1С и таблицами, применять знания на практике. По окончании курса

выдаётся официальный диплом на 140 ак. часов, внесенный в госреестр.

Цена по акции: 27 000 → 8 900 руб. (67%)

Начать обучение

Завысили сумму в платежке

В бухучете излишне перечисленные деньги видим на счете 60 или 76. Чтобы отразить возврат, оформляем проводку, обратную первоначальному перечислению.

Например:

ДТ 60(76) — КТ 51 — 10 000 рублей — перечислили аванс поставщику.

ДТ 51 — КТ 60(76) — 1 000 рублей — произвели возврат излишне уплаченной суммы.

В налоговом учете, как и в первой ситуации, доходов не возникает.

Платеж оформили верно, но необходимо вернуть аванс по другим причинам

В бухучете, как и во втором случае, отражаем проводку, обратную проводке по первоначальному перечислению средств. На налоговый учет опять процедура возврата никак не влияет.

Если по перечисленному авансу вы приняли НДС к вычету, отразив счет-фактуру от продавца в книге покупок, то при возврате аванса нужно восстановить этот НДС, отразив счет-фактуру продавца на аванс в книге продаж. Восстановить налог в полной сумме нужно в том квартале, в котором продавец вернул вам деньги.

Отражаем возврат в программе «1С:Бухгалтерия предприятия» ред. 3.0

Возврат от поставщика можно оформить в программе двумя документами, в зависимости от способа возврата.

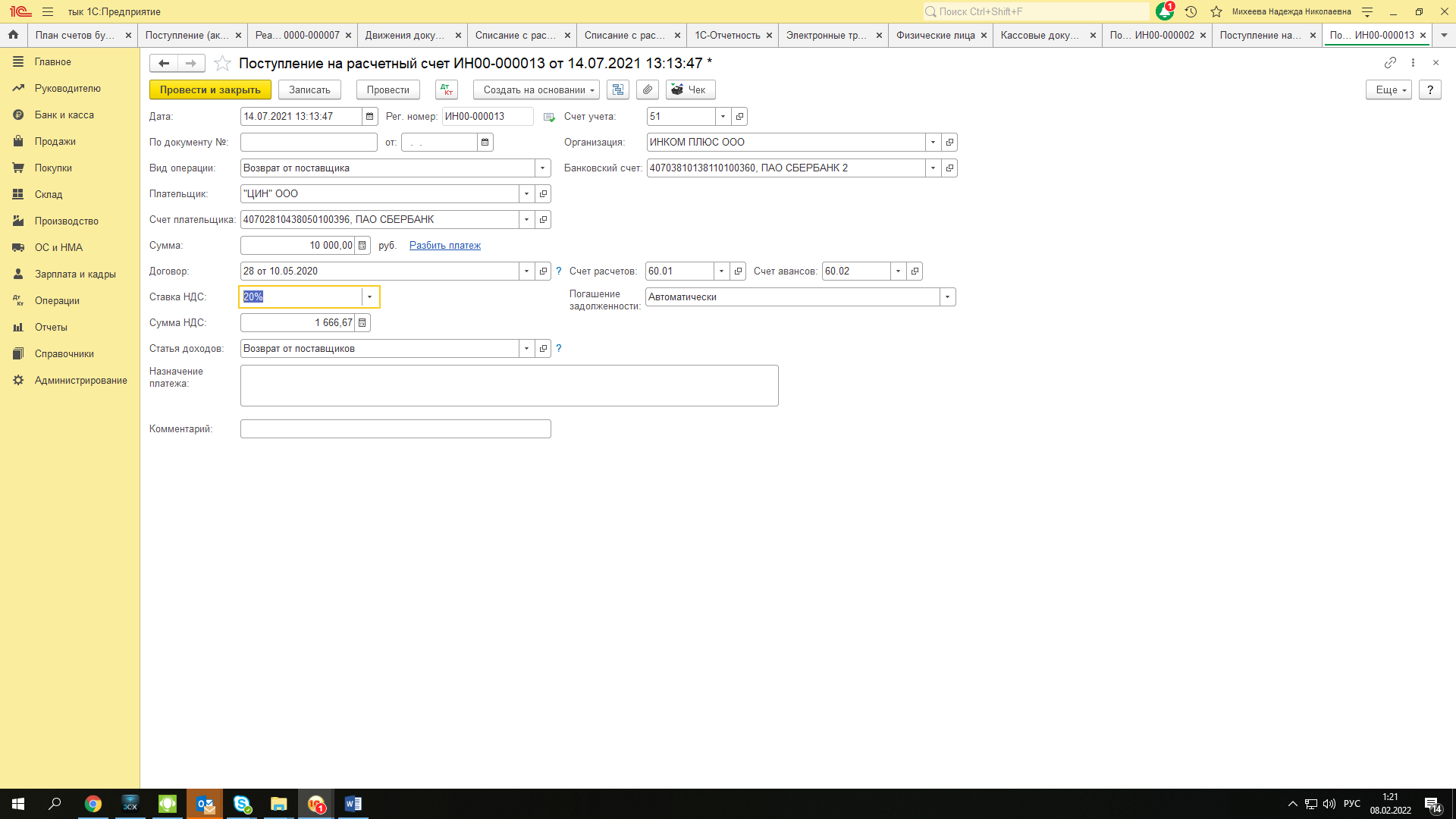

Документ «Поступление на расчетный счет» — заполняется с видом операции «Возврат от поставщика», указанием контрагента, реквизитов организаций, договора и суммы платежа (раздел «Банк и касса» — «Банковские выписки»).

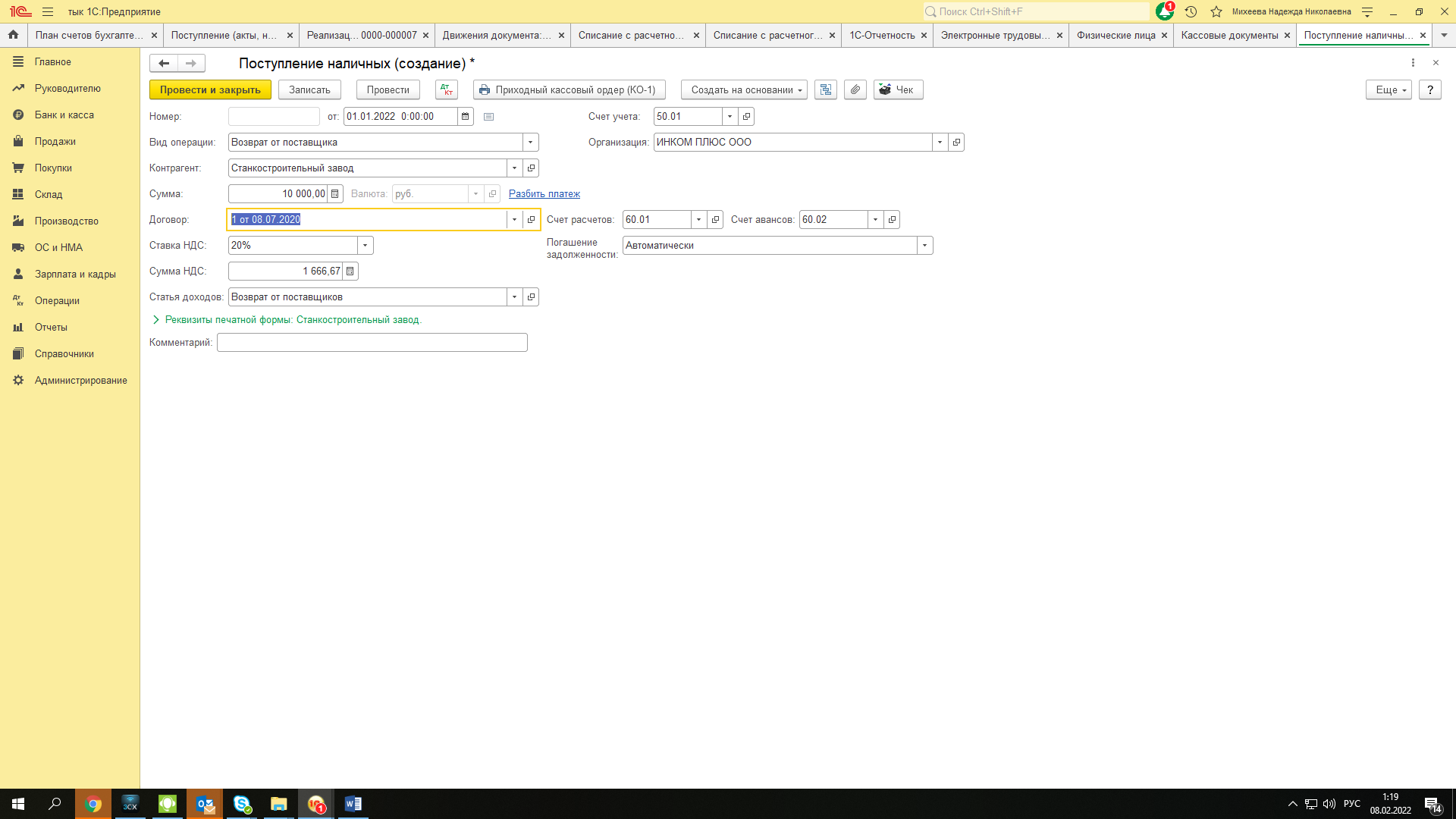

Документ «Поступление наличных» — заполняется аналогично. Указываем поставщика, договор и сумму, которую внесут в кассу организации (раздел «Банк и касса» — «Кассовые документы»).

Начать дискуссию