Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

Видим, что окно настроек действительно претерпело серьезные изменения.

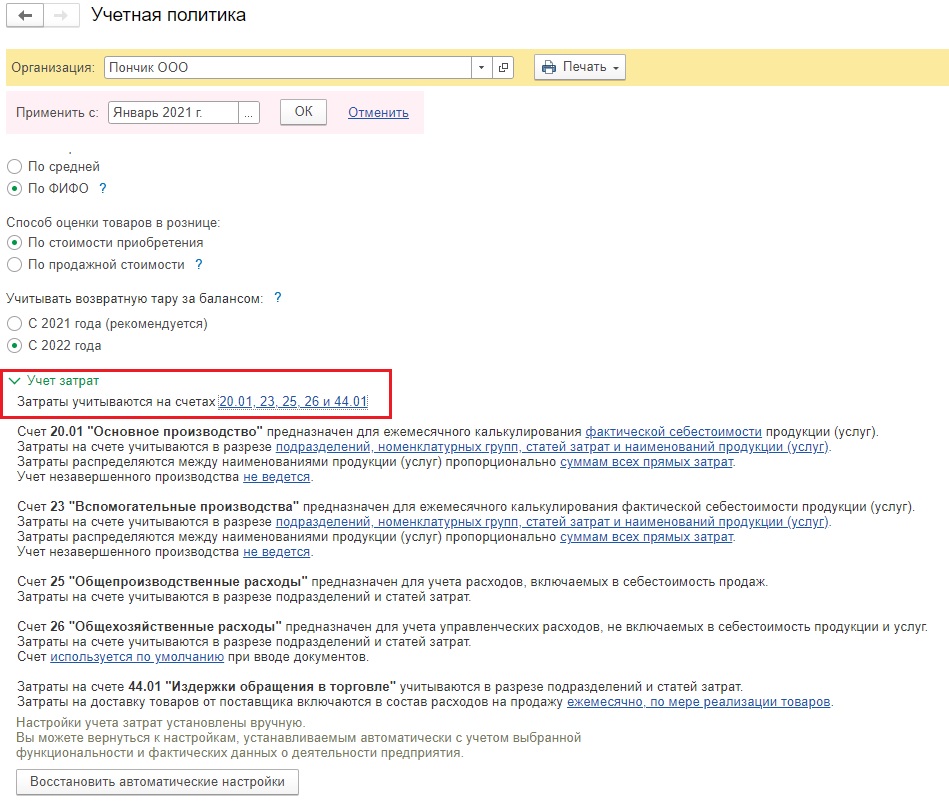

Ранее это окно выглядело так:

Разберем все изменения более подробно.

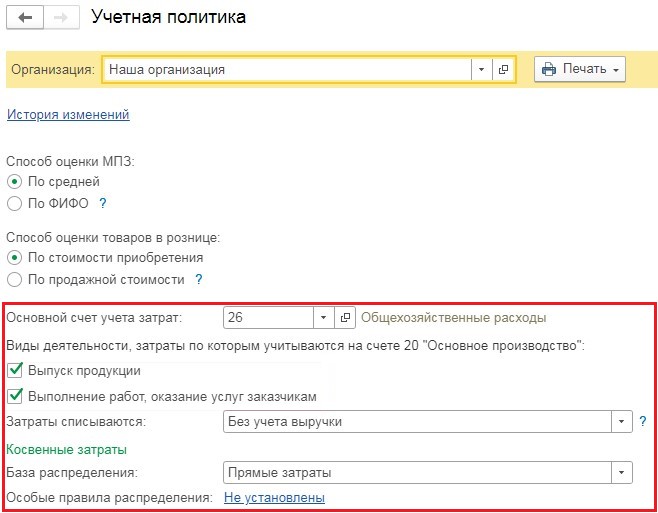

Изменение № 1.Счёт 20 предназначен для учёта затрат, связанных с производством продукции и оказанием услуг. В прежней форме учётной политики было необходимо отметить флагом ту деятельность, которая планируется к отражению по 20 счёту, то есть, либо «Выпуск продукции», либо «Оказание услуг», либо и то и другое одновременно. Сейчас же это не требуется. Вне зависимости от того, что вы будете учитывать на 20 счёте – производство или оказание услуг – никаких флажков проставлять не нужно.

Но это не все изменения. О других новшествах расскажет сертифицированный преподаватель на курсе «Все новые правила 2023», там попрактикуетесь в 1С.

Изменение № 2 коснулось вопроса «А будет ли вообще закрываться 20 счёт?»

Для начала вспомним как это было.

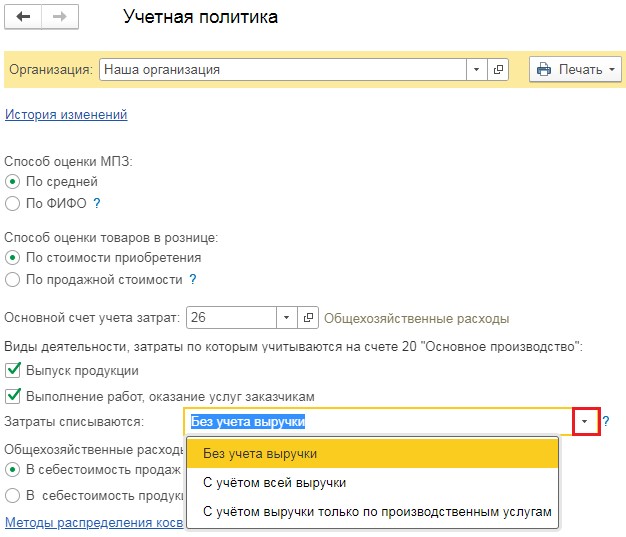

В прежней форме учётной политики за закрытие счёта 20 отвечала настройка «Затраты списываются». В ней было три варианта выбора:

«Без учёта выручки»;

«С учётом выручки»;

«С учётом выручки только по производственным услугам».

При указании одного из трёх вариантов, программа при закрытии месяца анализировала выручку по счёту 90.01 в разрезе номенклатурных групп, и исходя из этого либо закрывала 20 счёт полностью, либо частично, либо, при отсутствии выручки не закрывала совсем.

Аналогом этой настройки стал пункт «Учёт незавершённого производства».

При нажатии на ссылку рядом с ним открывается окно «Незавершённое производство», в котором есть три варианта на выбор.

Первый вариант «Не ведётся» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался полностью каждый месяц. В прежней форме настройки учётной политики подобный пункт назывался «Без учёта выручки».

Но! Ранее при выборе пункта «Без учёта выручки», если нам было необходимо в каком-то месяце не принять часть затрат, например, чтобы не уйти в убыток, мы могли ввести документ «Инвентаризация НЗП» перед закрытием месяца и программа не закрыла бы 20 счёт ровно на сумму документа «Инвентаризация НЗП». Теперь же, при выборе пункта «Не ведётся» документ «Инвентаризация НЗП» становится не доступным нам. И 20 счёт будет закрываться всегда целиком и полностью.

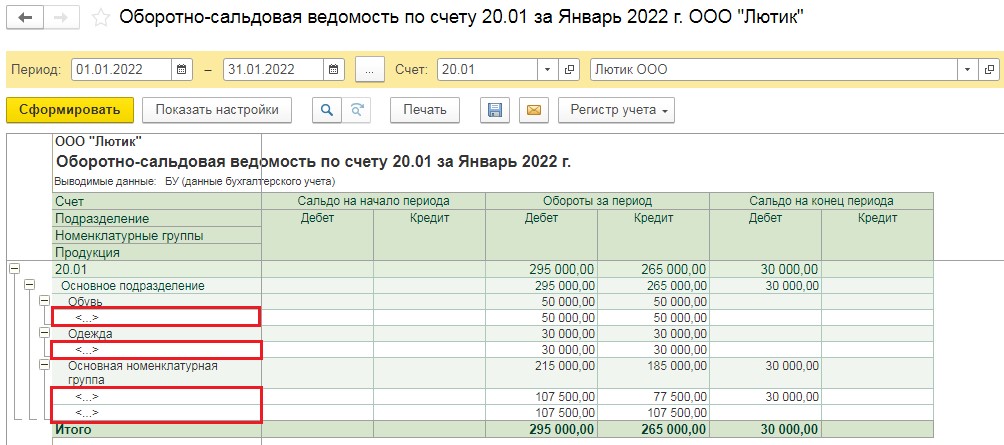

Приведем пример: пусть в нашей организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по двум группам из трех. Рассмотрим все варианты выбора настроек незавершенного производства, начиная с первого под названием «Не ведётся».

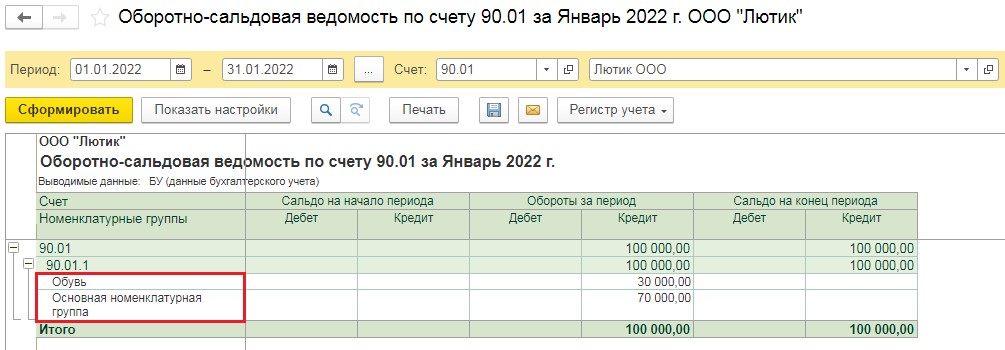

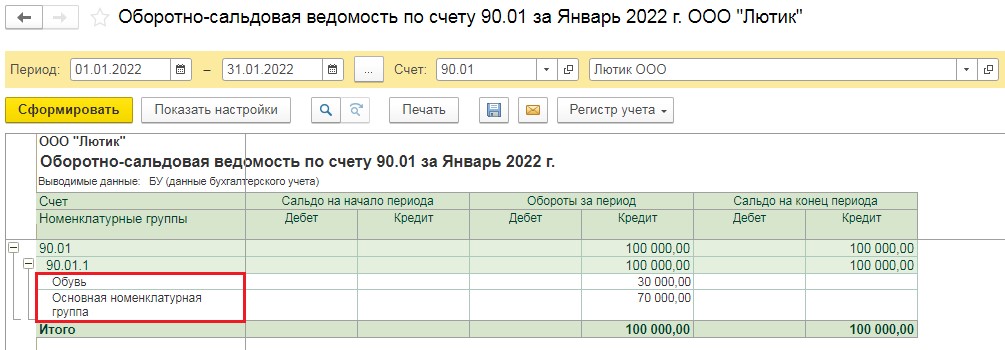

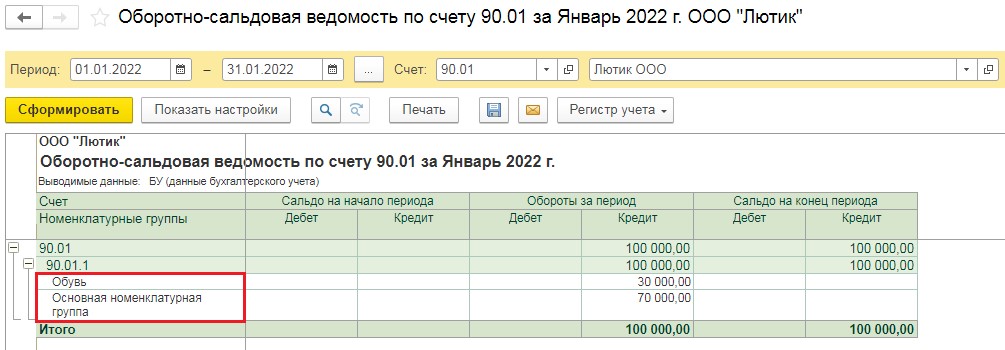

Для начала проанализируем выручку по каждой номенклатурной группе.

Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». В открывшемся окне укажем счёт 90.01, затем откроем настройку и на вкладке «Группировка» укажем «Номенклатурные группы». После чего нажмём на кнопку «Сформировать». Убедимся, что в нашем примере выручка есть только по двум из них.

Теперь проведём операцию «Закрытие месяца».

Для этого перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». В открывшемся окне укажем месяц и организацию, а затем нажмём на кнопку «Выполнить закрытие месяца».

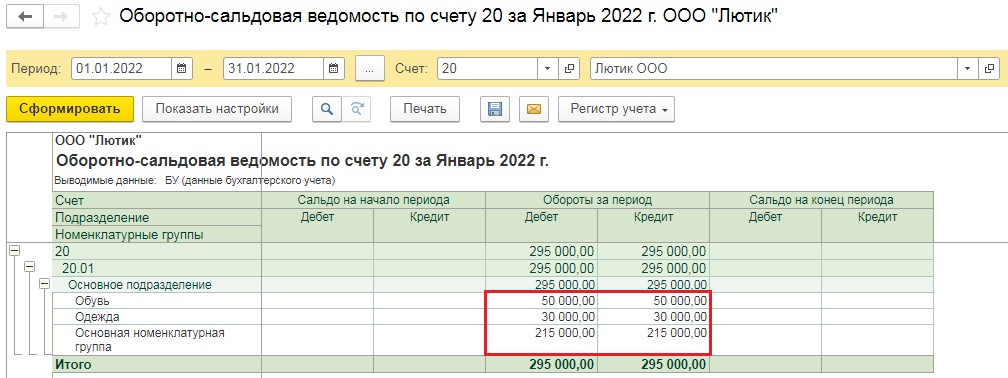

Затем сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта.

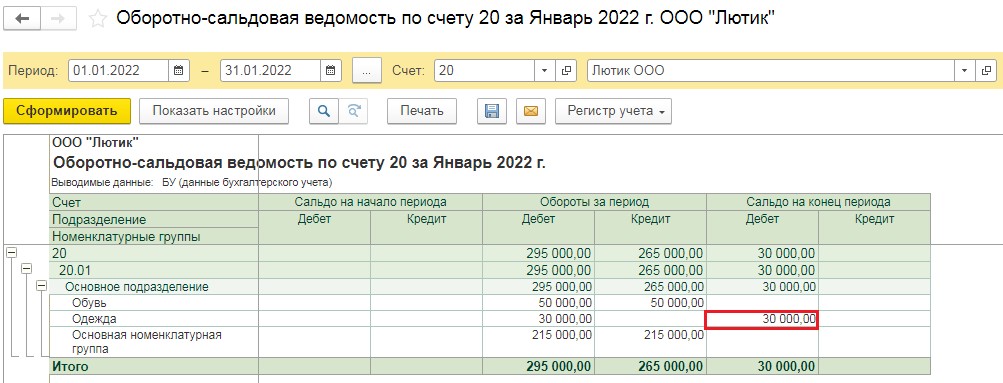

Второй вариант: «Ведётся без инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрылся только по тем номенклатурным группам, по которым есть выручка от выполнения работ или оказания услуг. При этом у нас появляется возможность ввода документа «Инвентаризация НЗП».

Если в текущем месяце введён документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в этом документе. Даже если выручка по этой номенклатурной группе есть.

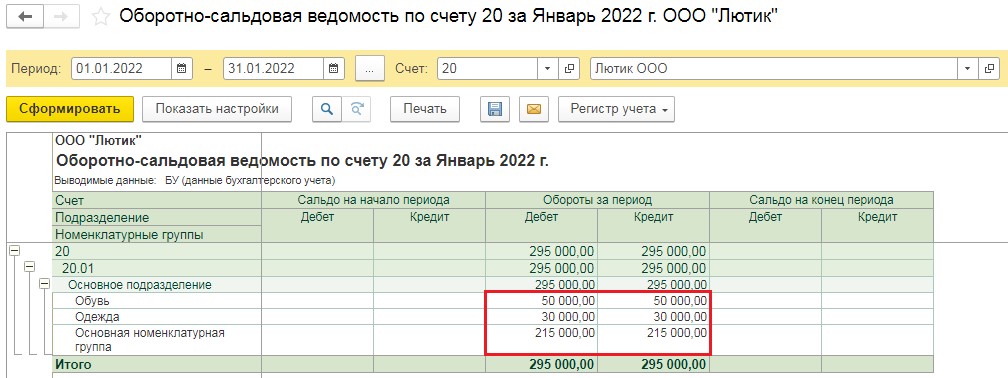

Продолжим рассматривать наш пример: в организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по 2 группам из 3. Выберем второй вариант настройки незавершенного производства «Ведётся без инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и увидим, что затраты по номенклатурной группе «Одежда» не закрылись, так как по ней в текущем месяце не было выручки.

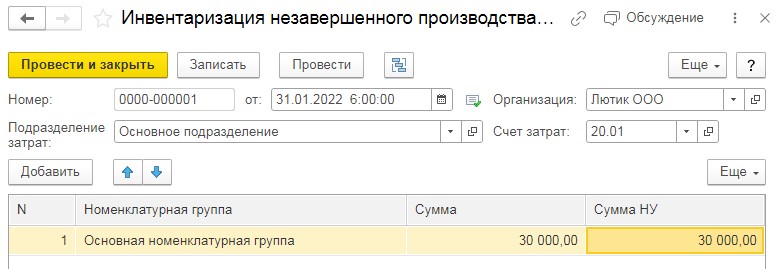

Предположим, мы хотим в ручном режиме сделать так, чтобы по «Основной номенклатурной группе» закрылась только часть затрат.

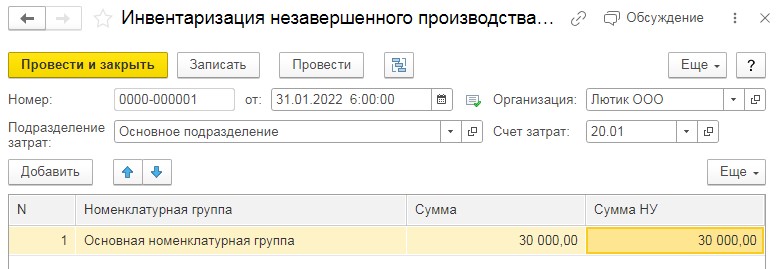

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

В открывшемся окне нажмём на кнопку «Создать» и заполним шапку документа датой, организацией и подразделением. По оборотно-сальдовой ведомости 20 счёта видно, что наши затраты находятся в Основном подразделении. Затем при помощи кнопки «Добавить» добавим строку, укажем нужную нам номенклатурную группу и размер затрат в БУ и НУ, которые мы хотим не закрывать.

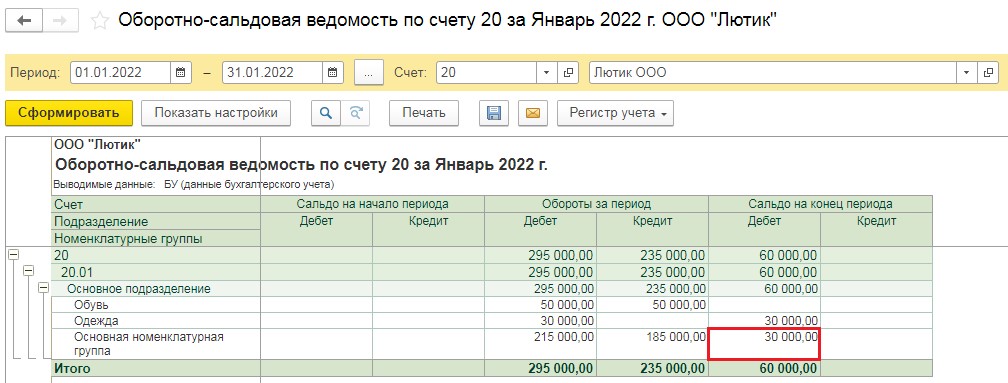

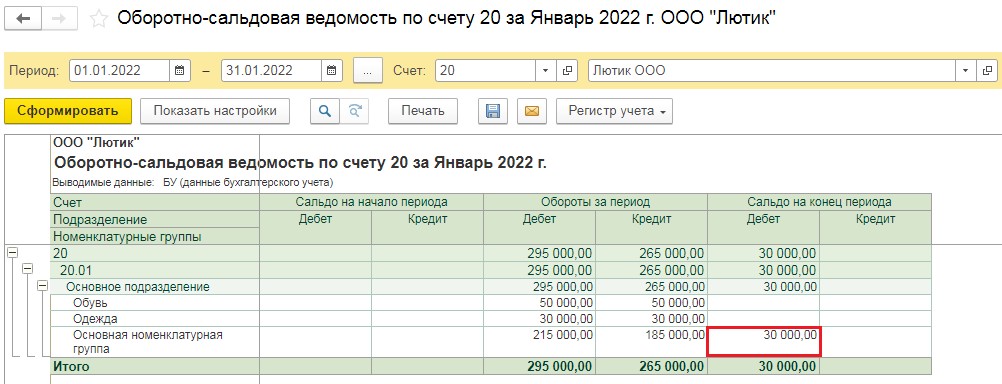

Сохраним документ, нажав на кнопку «Провести и закрыть». После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся не только по номенклатурной группе «Одежда», но и частично не закрылся по «Основной номенклатурной группе».

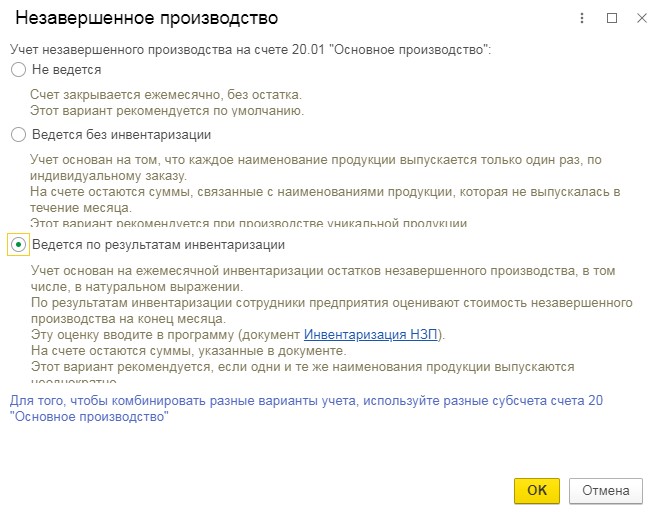

Третий вариант: «Ведётся по результатам инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался только с учётом документа «Инвентаризация НЗП» и не анализировал наличие или отсутствие выручки в текущем месяце.

При этом, если в текущем месяце есть документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в документе. А если нет документа «Инвентаризация НЗП», то 20 счёт закроется полностью.

И снова обратимся к нашему примеру, где в организации используются 3 номенклатурные группы: одежда, обувь и основная номенклатурная группа. Однако выручка есть только по 2 группам из 3. Выберем третий вариант настройки незавершенного производства «Ведётся по результатам инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта. Так же нужно учитывать, что мы не вводили документ «Инвентаризация НЗП».

Давайте его введём и закроем месяц заново.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся только на сумму документа «Инвентаризация НЗП».

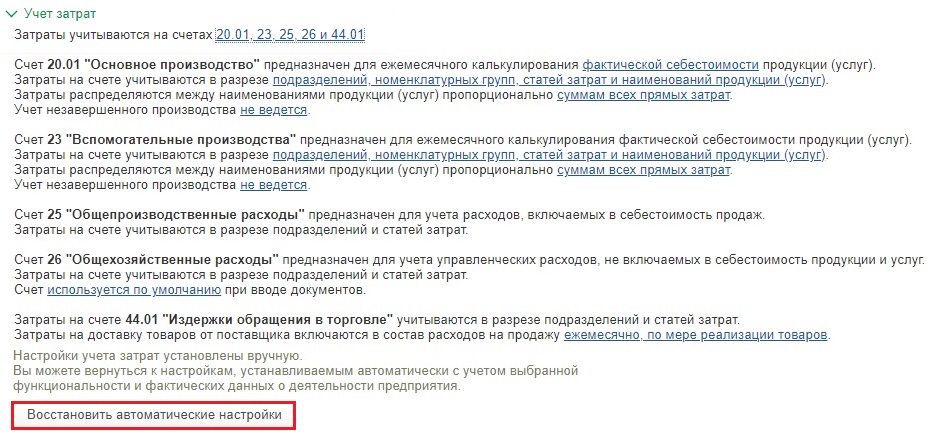

Изменение № 3 касается новой кнопки «Восстановить автоматические настройки». Если вы экспериментировали с настройками, а потом решили вернуться к тому, как было изначально, но не помните где стояли флаги, то нажмите на кнопку «Восстановить автоматические настройки».

Данная кнопка относится не ко всем пунктам учётной политики, а лишь к разделу «Учёт затрат».

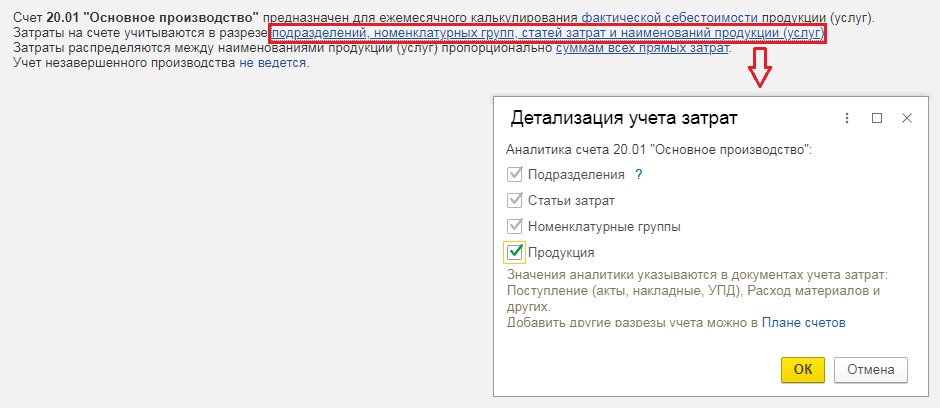

Изменение № 4 касается новой настройки субконто, которой ранее не было. До выхода новой настройки в программе при вводе операций по 20 счёту одним из реквизитов была «Продукция». И если организация выбирала 20 счёт для оказания услуг, то это субконто оставалось незаполненным.

Теперь же мы можем сами выбирать в разрезе каких субконто нам вести учёт затрат.

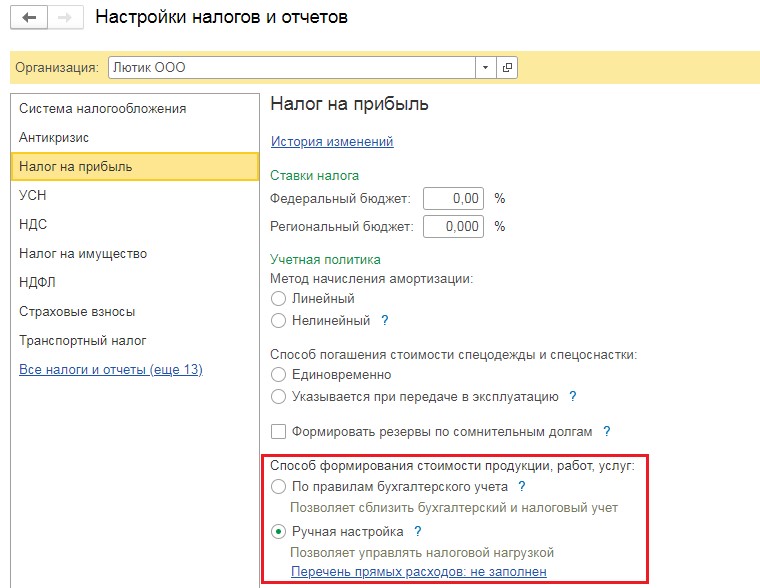

Изменение № 5 коснулось закрытия 20 счёта в налоговом учёте при применении общей системы налогообложения. Дело в том, что 20 счёт в налоговом учёте может закрываться на счёт 90.02, если программа считает, что эти затраты прямые, и на счёт 90.08, если программа считает эти затраты косвенными.

Как программа узнаёт о виде этих затрат? Она это берёт из настройки налоговой учётной политики.

Давайте перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты». В открывшемся окне перейдём на вкладку «Налог на прибыль».

Ранее здесь была только ссылка «Перечень прямых затрат», переходя по которой можно было указать какие из затрат вы относите к прямым. Все остальные, не указанные в списке, автоматически считались косвенными. Теперь же можно приблизить бухгалтерский и налоговый учёты без заполнения списка прямых затрат.

При установлении флага «По правилам бухгалтерского учёта», заполнять перечень прямых затрат не требуется. Программа будет определять их исходя из настроек «Учётной политики» в бухгалтерском учёте.

Но! Это совсем не означает, что разницы не будут возникать. Они возможны, если вы учитываете на 20 счёте, например, представительские затраты, которые нормируются в налоговом учёте. Или скажем статьи затрат с видом «Не учитываемые в целях налогообложения». В этих случаях, затраты не будут отражены в налоговом учёте ни при каких настройках программы.

Что осталось без изменений?

Что касается выпуска готовой продукции, то как и в прежней версии настройки, выпуск может производиться по фактической себестоимости, а может по плановой.

Комментарии

2Спасибо! Очень ценная информация! 👍👍👍💋

Спасибо огромное за статью, она мне очень помогла, не получалось настроить программу, пока не прочла ее.