Предельная база — это величина базы по страховым взносам, после достижения которой взносы либо начисляются по пониженному тарифу, либо не начисляются вообще.

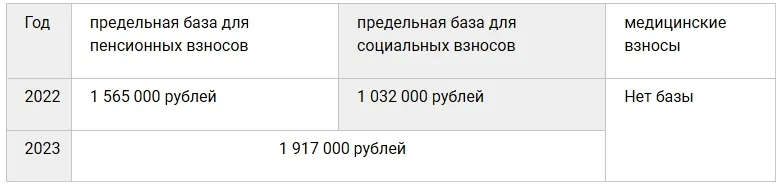

С 1 января 2023 единая предельная величина базы для исчисления страховых взносов в отношении выплат для каждого работника составит 1 917 000 рублей — нарастающим итогом.

В 2022 году установлены две предельные базы:

- для взносов на ОПС — 1 565 000 руб.;

- для взносов на ОСС — 1 032 000 руб.

Как меняется уплаты взносов после 1 января 2023 года

С 2023 года устанавливает единый тариф для начисления страховых взносов и единая предельная база.

Всего вводится шесть главных новшеств в части уплаты страховых взносов:

- Единая предельная база для исчисления страховых взносов.

- Единый тариф страховых взносов.

- Новые льготные тарифы и сохраняются пониженные для отдельных категорий компаний и сфер деятельности.

- Страховые взносы нужно считать и платить в виде единой суммы.

- Казначейство само будет распределять сумму по видам страхования.

- Новый срок уплаты взносов — не позднее 28-го числа следующего календарного месяца.

Единая предельная база для расчета страховых взносов и единые тарифы с 1 января 2023 года

Единая предельная величина базы для исчисления страховых взносов составит с 1 января 2023 года 1 917 000 рублей. Единые тарифы страховых взносов на ОПС, ОСС по ВНиМ и ОМС составят:

- в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30%;

- свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1%.

Сумма выплаты считается нарастающим итогом с начала года по каждому работнику. Взносы по тарифу 30% начисляются на сумму, которая не превышает лимит. Если сумма выплат больше, взносы рассчитываются по тарифу 15,1%.

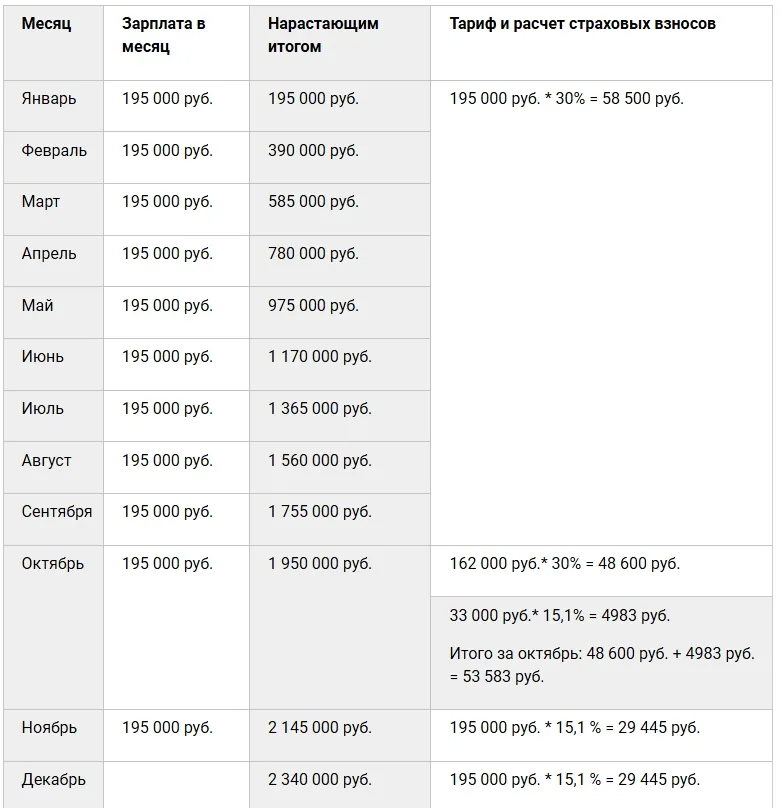

Пример расчета

Заработная плата работника составляет 195 000 рублей в месяц. Рассчитывать взносы по тарифу 30% нужно до того момента, пока сумма выплат в пользу работника не достигнет предельной базовой величины: 1 917 000 рублей. Далее — расчет производится по тарифу 15,1%.

Предельные величины базы для расчета страховых взносов 2022-2023 гг.

Начать дискуссию