С 2023 года ИП на УСН будут платить налоги на ЕНС. Как налоговики отличат налог от взносов?

Автор

Наталья Петрова

Наталья Петроваредактор «Клерка»

ЕНС

Единый налоговый счет введен Федеральным законом от 14.07.2022 № 263-ФЗ.

Срок уплаты всех налогов и взносов – 28 числа. Периодичность не меняется. То есть, налог по УСН по-прежнему надо будет платить раз в квартал, но в другой срок.

Что еще изменилось в 2023 году смотрите у нас в курсе «Все новые правила 2023».

Смотрите в нашей таблице сроки уплаты налога по УСН в 2023 году для ИП.

| Как сейчас | Как будет с 2023 |

Срок уплаты авансовых платежей |

|

|

Срок уплаты налога |

|

|

Срок уплаты налога при прекращении деятельности (по уведомлению формы № 26.2-8) |

|

|

Срок уплаты налога при утрате права на УСН |

|

|

Что касается сроков перечисления фиксированных взносов ИП, то они не изменились.

По-прежнему платить минимальный фиксированный взнос надо будет до 31 декабря текущего года, а взнос в размере 1% от дохода – до 1 июля следующего года.

В законе № 263-ФЗ прописано, в том числе, как будут зачитывать положительное сальдо на ЕНС.

Очередность такая:

недоимка – начиная с более ранней;

начисления с текущим сроком уплаты;

пени;

проценты;

штрафы.

Если сроки уплаты совпадают, а денег на все на ЕНС не хватает, то сальдо налоговики распределят пропорционально суммам обязательств – часть на один налог, часть на другой и т.д.

Хотите научиться бухгалтерии с нуля?

На курсе «Бухгалтер с нуля» мы готовим бухгалтеров-универсалов по новейшей программе 2026 года: вы будете разбирается в учете и налогах, защищать компанию от налоговой, сможете внедрить управленческий учет и грамотно оптимизировать налоги.

Сейчас пройти обучение можно по акции за 36000 10 900 руб. Вы получите

официальный диплом профпереподготовки на 256 акад. часов, внесенный в госреестр.

Как платить

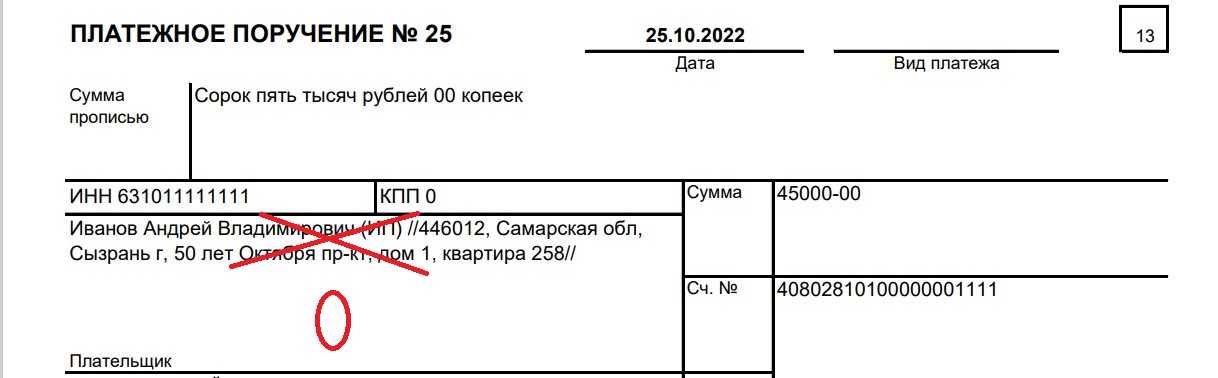

Сейчас ИП при уплате налогов в платежке, в отличие от организаций, указывают даже свой адрес.

С 2023 года показателей в платежке будет значительно меньше.

Проект поправок в правила заполнения налоговых платежек опубликован на федеральном портале.

Например, ИП не надо будет заполнять даже свои ФИО, не говоря уже об адресе. В поле «Плательщик» будет стоять 0.

От кого пришли деньги, налоговики узнают по ИНН. Это поле надо будет по-прежнему заполнять.

В платежках на уплату единого налогового платежа будут такие данные:

ИНН ИП;

КПП = 0;

Плательщик = 0;

КБК (поле 104) = КБК ЕНП;

ОКТМО (поле 105) = 0;

Поля 106 – 109 = 0;

Назначение платежа = 0;

Статус плательщика = 34;

ИНН ИФНС;

КПП ИФНС;

Получатель = 0.

Пока правила заполнения есть только в проекте. Окончательный документ не принят. Причем ранее был другой проект, от него отказались.

Как только приказ Минфина с новыми правилами составления платежек будет опубликован, мы об этом обязательно расскажем.

Фиксированные взносы в уведомлении

На один и тот же КБК надо будет перечислять и налог, и фиксированные взносы, которые этот налог уменьшают в случае их уплаты.

То есть, для ИП важно, чтобы налоговики опознали платеж именно как взносы, а не как переплату по налогу или какой-то другой неопознанный платеж.

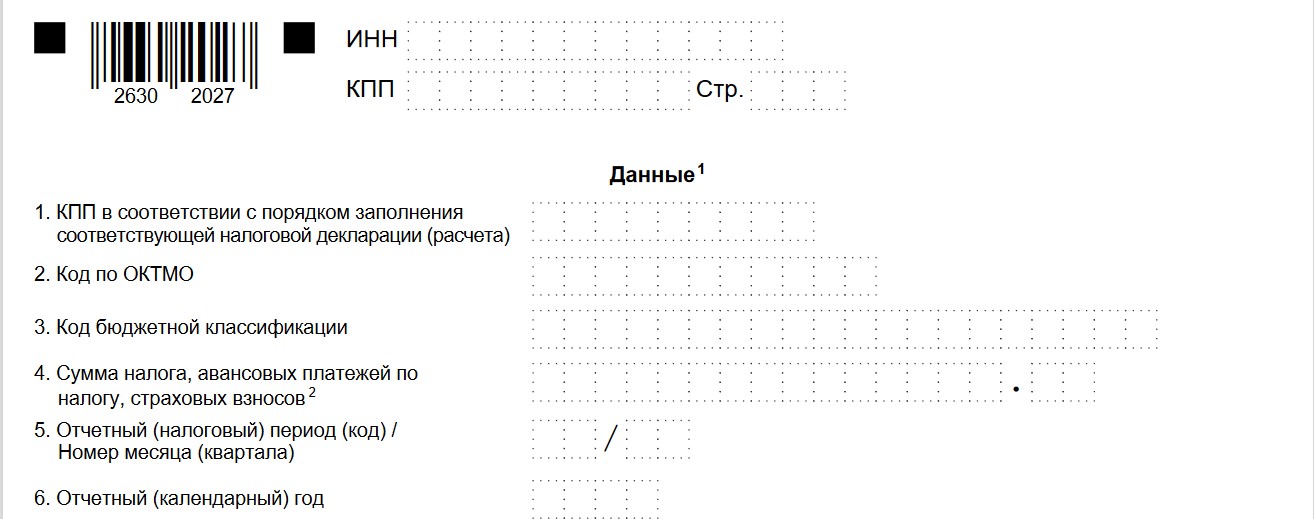

Внести ясность должны уведомления, в которых будет вся информация о платеже – КБК, ОКТМО, КПП, отчетный период.

Уведомление надо сдавать в ИФНС до 25 числа месяца, на который приходится срок уплаты налога (взносов).

Сдать уведомление можно:

по ТКС;

через личный кабинет;

в бумажном виде.

Форму уведомления утвердят. Пока есть только проект.

Письмом от 29.04.2022 № КЧ-4-8/5395@ налоговики довели до бизнеса брошюру «ЕНС 36.6 – Здоровый расчет по налогам».

В ней, в том числе, затронут вопрос о том, смогут ли ИП уменьшать УСН страховыми взносами.

Ответ – да. ЕНП будет распределен в страховые взносы на основании уведомления об исчисленных суммах налогов, утверждают налоговики.

Между тем в п. 9 ст. 58 НК РФ (в редакции с 01.01.2023) сказано, что уведомления надо направлять, если уплата налогов, авансовых платежей и страховых взносов установлена до сдачи декларации либо вообще нет декларации по этим налогам (взносам).

Срок сдачи – до 25 числа месяца, в котором наступает срок уплаты.

Но по взносам установленный срок уплаты – 31 декабря, а платит их ИП, как правило, поквартально, чтобы иметь возможность также поквартально уменьшать налог.

Пока не ясно, как налоговики будут реагировать на уведомления с фиксированными взносами, по которым срок уплаты наступает намного позже сдачи уведомления.

Ранее представитель ФНС рассказывал, что при заполнении уведомления в личном кабинете будет подсказка. Если вдруг вы попытаетесь отправить уведомление по налогу, по которому нет авансовых платежей без декларации, программа вам подскажет, что по этому налогу авансы не предусмотрены и уведомление сдавать не надо.

В уведомлении надо будет указывать год, а также налоговый период в формате «Код/Номер месяца (квартала)».

Вот как сказано в порядке заполнения:

В случае заполнения кодов «21», «31», «33» указывается порядковый номер квартального месяца – 01, 02, 03. В случае заполнения кода «34» указывается порядковый номер квартала – 01, 02, 03, 04.

Фиксированные взносы в платежке

Есть еще один способ оповестить налоговиков, что вы уплатили фиксированный взнос, а не что-то другое.

Для этого надо оформить платежку не с нулями в полях с 150 (ОКТМО) и 107 (период), а с нужными показателями. И КБК надо будет поставить не ЕНП, а фиксированных взносов.

Такая платежка будет служить уведомлением.

То есть, по сути, можно будет платить налоги и взносы по-старому, с КБК, ОКТМО и т. д.

Но это правило с платежками вместо уведомлений работает только в 2023 году. Весь год будет идти переходный период по платежам. Но есть нюанс – применять платежки в качестве уведомлений можно только в том случае, если вы ни разу не сдавали уведомление.

Если вы отправите в ИФНС уведомление, права делать платежки по старым правилам у вас не будет. Тогда надо будет и дальше отправлять уведомления, а налоги платить на КБК единого налогового платежа.

С 2024 года платить налоги надо будет только на КБК ЕНП, а сообщать об уплаченных налогах надо будет уведомлением.

В платежках на уплату налогов, которые одновременно будут являться уведомлениями, будут такие данные:

ИНН ИП;

КПП = 0;

Плательщик = 0;

КБК (поле 104) = КБК налога (взноса);

ОКТМО (поле 105) = ОКТМО, по которому платят налог;

Поля 106, 108, 109 = 0;

Налоговый период (поле 107) = зашифрованный период (КВ.01.2023, ГД.00.2023 и т.д.);

Назначение платежа = 0;

Статус плательщика = 33;

ИНН ИФНС;

КПП ИФНС;

Получатель = 0.

КБК фиксированных взносов

С 2023 года планируют поменять КБК фиксированных взносов. По обычным (минимальным) взносам и взносам в размере 1% от дохода свыше 300 тыс. рублей будут разные КБК.

Пока эти поправки только в проекте. Он опубликован на федеральном портале.

КБК, в частности, такие:

КБК* | Наименование кода поступлений в бюджет |

182 1 02 01010 01 0000 160 | Страховые взносы в части ОПС |

182 1 02 01020 01 0000 160 | Страховые взносы в части ОСС |

182 1 02 01030 01 0000 160 | Страховые взносы в части ОМС |

182 1 02 02010 01 0000 160 | Страховые взносы ИП в совокупном фиксированном размере, в части ОПС |

182 1 02 02020 01 0000 160 | Страховые взносы ИП в совокупном фиксированном размере, в части ОМС |

182 1 02 03000 01 0000 160 | Страховые взносы на ОПС с дохода ИП, превышающего 300 000 рублей |

*В 14-ом поле КБК будет не 0, а 1, если это взнос или 2, если это пени.

Комментарии

23Поберегу эмоции...

Что ж, пока будем платить "по старому", подождем, когда пазл сойдется...

А если я ЗАРАНЕЕ плачу взнос 1% с доходов, чтобы учесть его в составе текущего УСН-6, то КАК БЫТЬ со следующего года?