НДФЛ

В общем случае пособие по временной нетрудоспособности назначают и выплачивают на основании электронного больничного листа (ч. 6 ст. 13 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, п. 16 правил, утвержденных постановлением Правительства от 23.11.2021 № 2010). При этом:

- работодатель выплачивает пособие за первые три дня временной нетрудоспособности в порядке, предусмотренном для выплаты зарплаты (ч. 1 ст. 14.1 закона № 255-ФЗ). Конкретные сроки начисления и выплаты пособия рекомендуется установить в локальном нормативном акте;

- территориальный орган ФСС выплачивает пособие за остальные дни временной нетрудоспособности, начиная с четвертого дня.

Выплаты по больничному облагаются НДФЛ независимо от того, за чей счет они произведены – работодателя или ФСС (п. 1 ст. 217 НК). Доход в виде пособия по временной нетрудоспособности формирует основную налоговую базу (пп. 9 п. 2.1 ст. 210 НК).

НДФЛ с пособия исчисляют по ставке 13%, если размер основной налоговой базы за год не превышает 5 млн рублей. Налог исчисляется на дату фактического получения дохода работником (п. 1 ст. 224, п. 3 ст. 226 НК). То есть на дату перечисления денежных средств на банковский счет сотрудника или дату выдачи ему наличных из кассы (пп. 1 п. 1 ст. 223 НК).

Работодатель удерживает НДФЛ при фактической выплате пособия за первые три дня болезни, а налог в бюджет перечисляет не позднее последнего числа месяца, в котором была произведена выплата (п. п. 4, 6 ст. 226 НК).

Перечислять НДФЛ в бюджет с 01.01.2023 нужно посредством единого налогового платежа по общему правилу не позднее (пп. «а» п. 13 ст. 2 закона «О внесении изменений...» от 14.07.2022 № 263-ФЗ):

- 28-го числа текущего месяца – сумму налога, исчисленного и удержанного за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- 28-го января – за период с 1 по 22 января;

- последнего рабочего дня календарного года – за период с 23 по 31 декабря.

НДФЛ со своей части пособия ФСС удерживает самостоятельно, так как он выплачивает его (п. 1 ст. 226 НК).

Работодателя – налогового агента могут оштрафовать (п. 1 ст. 123 НК):

- за неудержание налога или неполное удержание НДФЛ;

- неперечисление налога, когда налог удержали, но не перечислили в бюджет;

- несвоевременное перечисление налога, когда НДФЛ удержали, но не перечислили в срок;

- неполное перечисление налога, когда НДФЛ удержали, но перечислили не всю сумму налога.

Размер штрафа – 20% от суммы налога, которая не была удержана и (или) перечислена в установленный срок (п. 1 ст. 123 НК).

Страховые взносы

Пособие по временной нетрудоспособности не облагается страховыми взносами:

- на обязательное пенсионное страхование;

- обязательное медицинское страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страхование от несчастных случаев на производстве и профзаболеваний.

Это обусловлено тем, что выплаты по больничному относятся к государственным пособиям (пп. 1 п. 1 ст. 422 НК, п. 1 ч. 1 ст. 1.4 закона № 255-ФЗ, пп. 1 п. 1 ст. 20.2 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Налог на прибыль

Для целей налогообложения налогом на прибыль оплату больничного листа за первые три дня болезни сотрудника включают в прочие расходы, связанные с производством и реализацией в периоде начисления пособия (пп. 48.1 п. 1 ст. 264, п. 1 ст. 272, пп. 3 п. 3 ст. 273 НК).

С четвертого дня временной нетрудоспособности пособие выплачивается застрахованным лицам за счет средств ФСС (пп. 1 ч. 2 ст. 3 закона № 255-ФЗ). Поэтому эту часть пособия включить в расходы по налогу на прибыль нельзя.

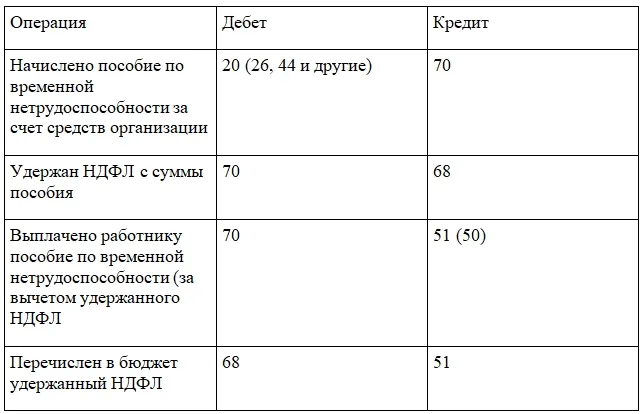

Бухгалтерские поводки по начислению и выплате больничного

Суммы пособий по временной нетрудоспособности за счет работодателя признают расходами по обычным видам деятельности на дату их начисления (п. п. 5, 16 ПБУ 10/99 «Расходы организации»).

Для начисления и выплаты больничного используют следующие бухгалтерские записи.

Начать дискуссию