Основной порядок бухгалтерского учета аренды у арендатора: важные детали

Что такое основной способ

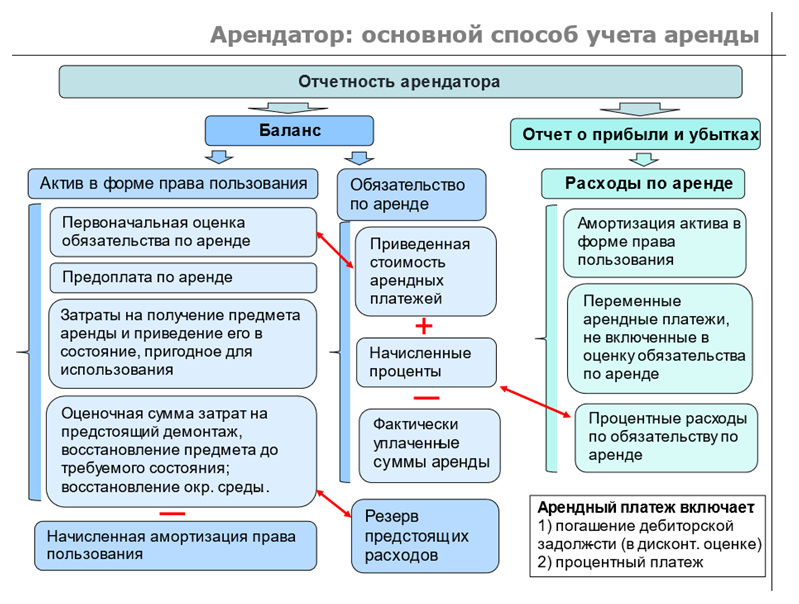

Для арендатора основным является способ, при котором на дату начала аренды признается право пользования арендованным активом и обязательство по аренде.

На балансе арендатора мы будем видеть в течение всего срока аренды:

Актив в форме права пользования;

В пассиве будем видеть обязательства по аренде.

Девять новых ФСБУ

9 новых стандартов, включая "Доходы" и "Расходы", требуют экспертизы. На курсе – практика

применения, учетная политика по новым правилам и удостоверение ФИС ФРДО. Избегите рисков,

оптимизируйте учет, увеличьте доходы! Цена по акции 25 900 ₽ 8 900 ₽.

Как формируется стоимость права пользования активом

Право пользования предметом аренды (активом) оценивается по фактической стоимости, включающей (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату начала аренды;

затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства, которое в будущем, при возврате предмета аренды, необходимо будет исполнить арендатору исходя из условий договора. Это может быть обязательство по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния и т.п.

В пассиве баланса мы формируем обязательство по аренде, которое исходно определяется как приведенная стоимость будущих арендных платежей. В последующем это обязательство по аренде увеличивается на начисленные проценты. По своей сути, это проценты за отсрочку платежа, т.к. смысл аренды в том, что мы не приобретаем в собственность какой-то предмет, а мы им пользуемся.

Деньги во времени меняют свою стоимость, т.е. закладываются отсроченные начисленные проценты. Обязательство по аренде в течение срока аренды уменьшается на фактически уплаченные суммы.

Оценочная сумма затрат на предстоящий демонтаж и т.п. – это резерв предстоящих расходов.

Поскольку право пользования – это актив, а актив дает нам в будущем экономические выгоды, значит по мере извлечения этих экономических выгод, мы будем амортизировать ППА.

В отчете о прибыли и убытках мы учитываем расходы по аренде. Они будут отражаться не в сумме начисленной арендной платы, а будут складываться из амортизации ППА и процентные расходы, связанные с отсрочкой внесения обязательств по аренде. Дополнительные арендные платежи, например возмещение коммунальных услуг, как переменные платежи в обычном порядке включаются в расходы и попадают в отчет о прибыли и убытках.

Арендные платежи вносятся по условиям договора помесячно или поквартально, но с точки зрения БУ арендный платеж включает два компонента:

погашение ДЗ в виде арендных обязательств (отсроченных обязательств), т.е. они рассчитываются по дисконтированной оценке

процентный платеж, т.е. как бы плата за отсрочку при использовании объекта без выкупа.

Как формируется ППА у арендатора

В общем случае ППА в первоначальной оценке берется по фактической стоимости, включающей:

первоначальную оценку обязательства по аренде;

арендные платежи, которые уже осуществлены на дату предоставления предмета аренды, т.е. первоначальный платеж в виде аванса за последний месяц аренды, обеспечительный платеж. Но если по договору предусматривается, что обеспечительный платеж будет в случае каких-то повреждений зачтен в качестве арендной платы, то он также учитывается. Если обеспечительный платеж подлежит возврату, а не зачету, он не включается в ППА.

затраты арендатора, связанные с поступлением предмета аренды и доведением его до нужного состояния (всё до момента ввода в эксплуатацию).

величина оценочного обязательства, связанного с получением предмета аренды (будущие расходы на демонтаж и т.п.)

Это обязательство будет возникать не у всех. Оно рассчитывается по правилам 21 ПБУ, возникает и подлежит оценке, если оно совершенно очевидно вытекает из прошедших событий и предстоит погашению в будущем. Если оценка невозможна, то этот компонент в расчете не используется.

И это, конечно, только маленькая толика нюансов, которые вам нужно знать по основному учету аренды. Этой теме полностью посвящен второй модуль курса повышения квалификации «Клерка».

Зачем повышать квалификацию по ФСБУ

ФСБУ 25/2018 даже гуру бухгалтерии признают одним из самых сложных стандартов. А ошибки в учете могут привести к крупным штрафам и доначислениям. Чтобы разобраться, понадобится вникнуть сразу в несколько областей по каждому из всех новых ФСБУ.

Сделать это через видеолекции, конспекты и поясняющие материалы можно только в полноценном курсе повышения квалификации. Именно такой мы запустили в «Клерке» еще в начале года и на сегодняшний момент его прошли уже десятки студентов. По каждому модулю проводим закрепляющие проверочные работы. Даем дополнительные материалы. Проводим итоговую аттестацию.

Профессиональные преподаватели помогут вам:

освоить один из самых сложных ФСБУ 25/18 «Аренда» – узнаете как его применять;

понять особенности бухгалтерского учета по новым стандартам;

избежать ошибок;

научиться по-новому оформлять договора и проводки;

перестроить бухучет так, чтобы ни одна проверка не закончилась для вас плохо.

После курса получите удостоверение о повышении квалификации

Покажете работодателю – он убедится, что вам можно доверить сложную тему и возможно повысит. Удостоверение отображается в государственном реестре ФИС ФРДО Рособрнадзора. Дополнительно дадим сертификат ИБП России на 40 часов. Разберитесь со сложными стандартами – пройдите курс повышения квалификации.

«Девять новых ФСБУ» ― экспертный курс Клерка, помогающий разобраться со всеми требованиями, которые надо применять в 2026 году.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями,

ответы на все ваши вопросы в закрытом чате. Сейчас на курс выгодная

стоимость 25400 8900 руб.

Комментарии

4К штрафам каким конкретно? Приведёт к доначислениям чего конкретно? Сложилось впечатление, что авторы специально все усложнили.

ну вот и до коммерсантов право пользования в качестве актива добралось, скоро право пользования нематериальными активами поставите(это так весело, когда виндовз и 1С в оборотке😜), нас неумолимо ведут к единым стандартам учета, мне каэтся)