Новый ФСБУ 28/2022: что нужно знать бухгалтеру

Автор

Владимир Бельковец-Краснов

Владимир Бельковец-КрасновШеф-редактор новостей в СМИ Клерк.ру

Когда начинать применять

Запланировано, что ФСБУ 28/2022 «Инвентаризация» станет обязательным с 1 апреля 2025 года. Однако организации могут начать применять его правила и раньше.

Содержание

Помимо общих положений ФСБУ 28/2022 «Инвентаризация» устанавливает и регулирует:

требования к инвентаризации – разд. II;

обязательное проведение инвентаризации – разд. III;

порядок отражения результатов инвентаризации в бухучете – разд. IV.

Новый стандарт оговаривает случаи, сроки и порядок обязательной инвентаризации и перечень объектов бухучета, подлежащих такой инвентаризации.

Отметим, что по инвентаризации до конца 2022 года не было ни бух. стандарта, ни ПБУ: её проводили на основании Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина от 13.06.1995 № 49.

Кто должен применять

ФСБУ 28/2022 устанавливает требования к инвентаризации активов и обязательств компаний, кроме организаций бюджетной сферы.

Девять новых ФСБУ

9 новых стандартов, включая "Доходы" и "Расходы", требуют экспертизы. На курсе – практика

применения, учетная политика по новым правилам и удостоверение ФИС ФРДО. Избегите рисков,

оптимизируйте учет, увеличьте доходы! Цена по акции 25 900 ₽ 8 900 ₽.

Также по указанному стандарту не проводят инвентаризацию драгоценных металлов и драгоценных камней. Здесь нужно руководствоваться Инструкцией о порядке учета и хранения драгметаллов, драгкамней, продукции из них и ведения отчетности при их производстве, использовании и обращении. Она утверждена приказом Минфина от 09.12.2016 № 231н.

Основные положения

Объекты инвентаризации

Это:

активы и обязательства организации;

объекты бухучета, которые не учитывают в активах и обязательствах, но отражают на забалансовых счетах и информацию о которых раскрывают в бухотчетности;

имущество, имущественные права и обязательства, которые не учла организация;

объекты бухучета – источники финансирования деятельности компании, которые нужны, например, для оценки состояния активов.

Основная цель инвентаризации – подтвердить полноту и реальность данных об активах и обязательствах, отраженных в регистрах бухгалтерского учета.

Обязательность проведения

По ФСБУ 28/2022 инвентаризацию нужно проводить, если организация, например:

составляет годовую бухгалтерскую (финансовую) отчетность;

передает/возвращает активы, имущественный комплекс (кроме обычной деятельности) в аренду либо управление, безвозмездное пользование или отчуждает их, а также при выкупе, продаже активов;

меняет материально ответственного сотрудника;

при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50% членов, а также по требованию одного или нескольких членов коллектива (при коллективной/бригадной материальной ответственности);

установила, что активы утрачены, испорчены или повреждены;

в случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась ЧС;

реорганизована (исключение – преобразование);

ликвидирована.

И для каждого из случаев – свой срок инвентаризации. К примеру, при передаче в аренду это момент непосредственно перед передачей.

Организация вправе проводить инвентаризацию ОС один раз в три года.

Как проводить инвентаризацию

Создают одну или несколько комиссий. При этом оговорены случаи, когда комиссия необязательна: например, когда в юрлице из работников только руководитель или он и бухгалтер.

Особенности проверки объектов:

основные средства, капвложения в них, запасы, наличность и денежные документы проверяют по местонахождению активов и каждому материально ответственному;

нельзя устанавливать наличие активов со слов мат. ответственных или по регистрам бухучета;

количество запасов в неповрежденной упаковке поставщика можно посчитать по числу упаковок, выборочно проверив их часть;

вес или объем навалочных материалов можно определить по обмерам и техническим расчетам.

Результаты

Инвентаризация может показать расхождения между фактическим наличием и данными регистров бухучета. Это и есть результат.

Чтобы его определить, необходимо установить:

объекты в излишке;

недостачу активов в пределах, сверх или при отсутствии норм естественной убыли;

можно ли использовать испорченные и поврежденные активы или их продать;

есть ли пересортица активов;

могут ли виновные возместить недостачу;

можно ли списать дебиторскую задолженность как сомнительную или безнадежную;

можно ли списать обязательства и т. д.

Итоги инвентаризации принимают к бухучету по следующей оценке:

активы в излишке – по справедливой стоимости либо по балансовой стоимости таких либо аналогичных активов;

недостачу активов – по их балансовой стоимости;

расхождения в оценочных обязательствах, отложенных налоговых активах и обязательствах – по суммам расчетов;

расхождения в дебиторке и иных обязательствах – по суммам из подтверждающих документов.

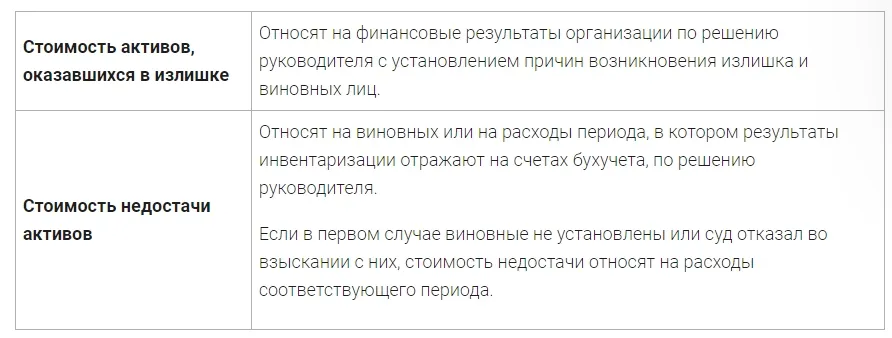

Результаты инвентаризации отражают на счетах бухучета так:

Условия взаимозачета

По ФСБУ 28/2022 взаимный зачет излишков и недостач после пересортицы разрешён в исключительных случаях:

за один и тот же период инвентаризации;

у одного и того же проверяемого лица;

в отношении активов одного наименования;

в тождественных количествах.

Начать дискуссию