Не все сразу

С 1 января 2023 года все государственные и муниципальные учреждения при ведении бухгалтерского (бюджетного) учета должны применять формы электронных документов, утвержденные приказами Минфина от 30.03.2015 № 52н и от 15.04.2021 № 61н.

При этом учреждения могут применять и привычную «бумажную» первичку, утвержденную в составе приказа Минфина от 30.03.2015 № 52н.

Практически все утвержденные Минфином формы электронной первички лишь дополняют привычный документооборот учреждений, а не заменяют «бумажные» документы.

Поэтому лучше подготовиться к тому, что придется вести и ЭДО и «бумагу». По каким новым правилам нужно переходить на ЭДО смотрите на курсе «Все новые правила 2023 для бухгалтеров».

Постепенное вытеснение «бумаги» начнется только с 2024 года, когда учреждения начнут применять формы электронной первички, утвержденные приказом Минфина от 07.11.2022 № 157н. Этим приказом Минфин дополнил перечень форм, утвержденных Приказом № 61н, новыми шестью электронными формами.

Тема очень широкая, мы постараемся рассказать подробнее о формах в других статьях.

Условия для ЭДО

Применение ЭДО зависит не только от того, есть ли необходимое ПО на компьютере пользователя, но и от устойчивости каналов связи.

Бухгалтер не сможет ни принять, ни создать электронную первичку, если учреждение будет отключено от электричества (что вполне может произойти, например, в сельской местности, где работы по устранению аварии могут занять больше времени, чем в городе), или связи, а также в случае поломки оборудования.

Напомним, что согласно п. 3 ст. 9 закона о бухучете первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания. В случае форс-мажорной ситуации документ нельзя будет составить ни при совершении, ни после окончания факта хозяйственной жизни.

Кроме того, сотрудники учреждения должны иметь доступ к рабочему месту, на котором они смогут создать электронный документ. Обеспечение некоторых учреждений современными компьютерами тоже местами под вопросом.

Поэтому, необходимые организационно-технические условия для существования ЭДО рекомендуем закрепить в локальном акте, например таким образом:

Приказ (выдержка)

1. Применение ЭДО в учреждении обеспечивается при одновременном соблюдении следующих условий:

установка бухгалтерской программы, поддерживающей использование электронных первичных документов и их электронных образов;

наличие устойчивого канала интернет-связи на рабочим месте сотрудников со скоростью не менее 100 Мб/сек;

бесперебойное поступление электричества на рабочие места сотрудников учреждения;

выделение отдельного рабочего места с доступом к ЭДО всем сотрудникам.

Отсутствие хотя бы одного из указанных условий может стать достаточным основанием для применения документооборота первичных учетных документов на бумажных носителях.

Решение о применении первичных учетных документов на бумажных носителях принимает главный бухгалтер после уведомления руководителя учреждения.

Приведенная выше выдержка из локального акта позволяет выполнить требования Закона о бухучете независимо от обстоятельств.

Таким образом, в учреждении будет обеспечена непрерывность ведения бухучета в течение рабочего времени независимо от внешних факторов.

Ответственные за составления документов лица

Внедрение ЭДО вовсе не означает, что только бухгалтер будет работать с электронной первичкой. Бухгалтер – лишь «конечный потребитель» в цепочке ЭДО.

Разберем это на примерах.

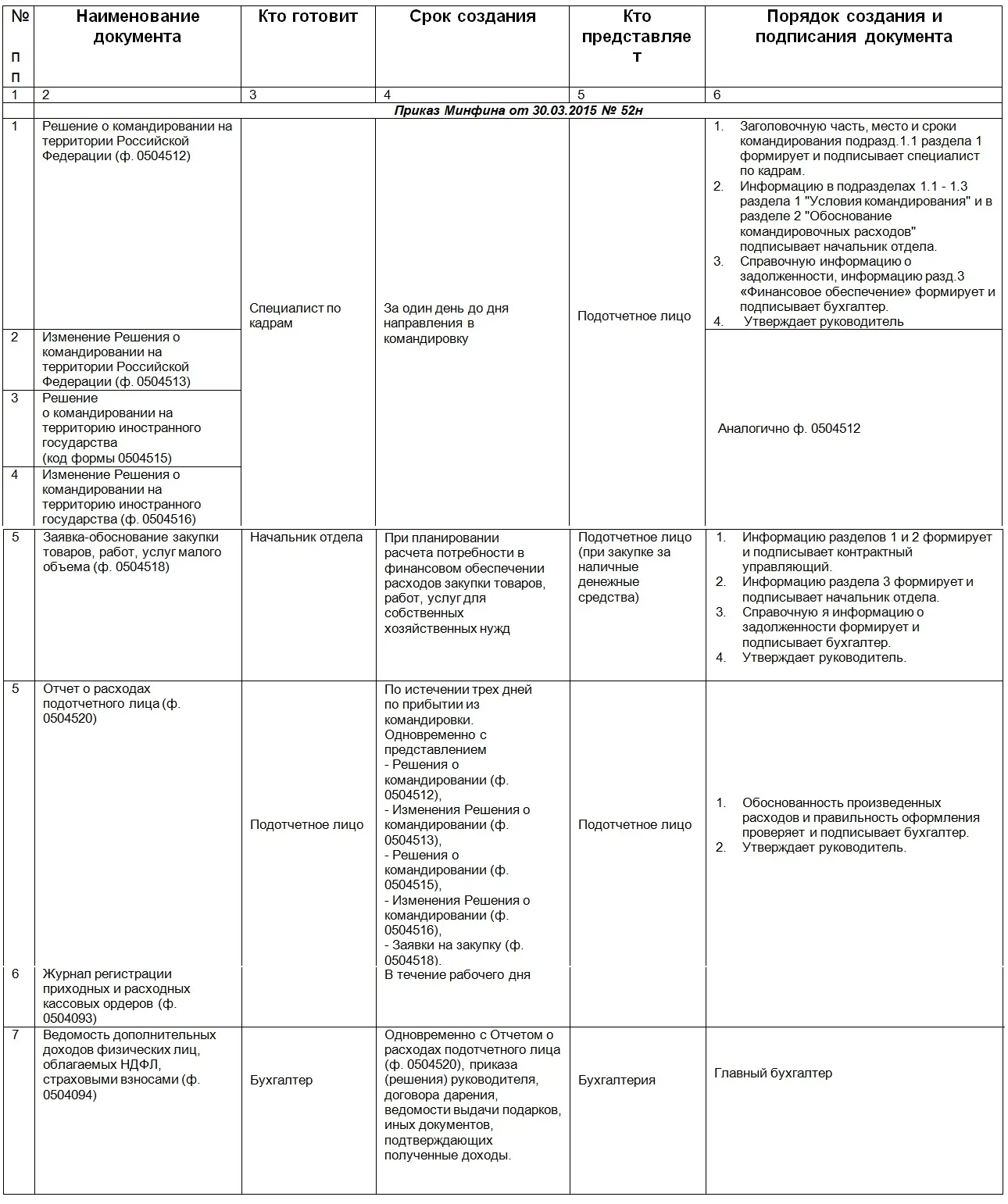

Решение о командировании на территории Российской Федерации (ф. 0504512)

Согласно Методическим указаниям, утвержденным приказом Минфина № 52н, решение о командировании ф. 0504512 заполняет работник (подотчетное лицо) или иное лицо, уполномоченное на его заполнение.

В учреждениях таким уполномоченным лицом, как правило, является работник отдела кадров. Именно кадровик подписывает простой электронной подписью (ПЭП) показатели подраздела 1.1 раздела 1 «Условия командирования» таблицы «Место и сроки командирования».

Далее в создании решение о командировании ф. 0504512 участвует руководитель структурного подразделения, финансист и руководитель учреждения.

Бухгалтер в этой форме указывает справочную информацию о суммах задолженности по ранее выданным работнику в подотчет денежным средствам и представленным им отчетам.

Полностью оформленное решение о командировании (ф. 0504512) руководитель утверждает и подписывает ЭЦП.

Аналогичным образом происходит оформление:

изменения решения о командировании на территории Российской Федерации (ф. 0504513);

решения о командировании на территорию иностранного государства (ф. 0504515);

изменения решения о командировании на территорию иностранного государства (ф. 0504516).

Отметим, что решение о командировании (ф. 0504512) и вышеназванные формы применяют для оформления в электронном виде решений работодателя о направлении работника в служебную командировку и расчета размера командировочных расходов.

То есть решение о командировании ф. 0504412 можно оформлять взамен традиционной «бумажной» формы Приказа о направлении в командировку (ф. 0301022). Но электронную форму можно создать и при наличии «бумажного» приказа ф. 0301022, если его создание предусмотрено графиком документооборота.

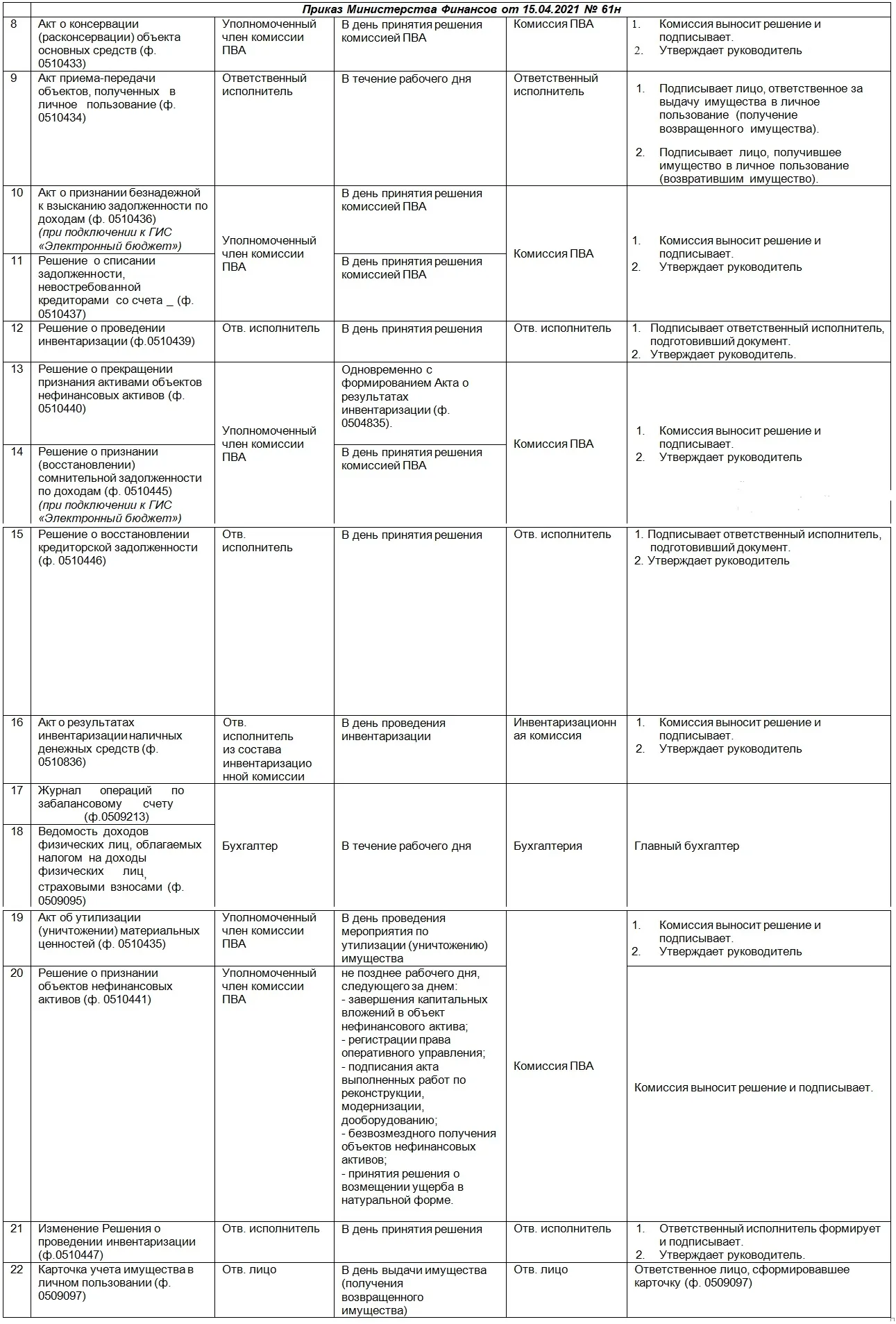

Ведомость группового начисления доходов (ф. 0510431)

Согласно Методическим указаниям, утвержденным Минфином приказом № 61н, учреждения применяют такую ведомость в случае подключения к ГИС «Электронный бюджет» или ведомственной информационной системы, обеспечивающей администрирование доходов бюджетов и (или) ведение бухгалтерского учета.

Учреждения, которые не подключены к ГИС «Электронный бюджет» или ведомственной системе, данные формы использовать не смогут. Аналогичные указания о применении ГИС «Электронный бюджет» или ведомственной информационной системы даны и в отношении акта о признании безнадежной к взысканию задолженности по доходам (ф. 0510436), решения о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445).

Заявку-обоснование закупки товаров, работ, услуг малого объема (ф. 0504518)

Эту заявку нужно применять для формирования в электронном виде расчета потребности в финансовом обеспечении расходов закупки товаров (работ, услуг) для собственных хозяйственных нужд.

Но, если такая потребность уже рассчитана и определена, например, в плане-графике закупок, то использовать такую форму в целях бухучета не целесообразно.

Другим словами, если внимательно проанализировать Методические указания Минфина, утвержденные приказами № 52н и № 61н, то окажется, что для организации ЭДО учреждению нужно всего 5-8 форм из утвержденного Минфином перечня электронной первички.

Вот эти формы и нужно указать в графике ЭДО в 2023 году.

Примерный график ЭДО учреждения в 2023 году

Начать дискуссию