Как сформировать акт сверки в 1С:БГУ и добиться сверки расчетов от контрагента

Рекомендации Минфина

Необходимость сверки расчетов возникает, как правило, при проведении ежегодной инвентаризации перед годовым отчетом. Свои рекомендации по инвентаризации расчетов Минфин дал в пунктах 3.44 – 3.48 Методических указаний, утв. приказом Минфина от 13.06.1995 № 49. В них отмечено, что инвентаризация расчетов с бюджетом, покупателями, поставщиками и т. д. заключается в проверке обоснованности сумм, учитываемых на счетах бухгалтерского учета.

А в письме от 27.12.2022 № 02-06-07/128426 Минфин напомнил, что проведение годовой инвентаризации государственными и муниципальными учреждениями в целях выявления просроченной и сомнительной задолженности является обязательной.

Обоснованность отражения в учете дебиторской или кредиторской задолженности подтверждает акт сверки, в котором дебитор или кредитор подтверждает свою задолженность или вносит коррективы на основе данных бухгалтерского учета.

До недавнего времени для учреждения цель сверки заключалась в выявлении задолженности по денежным обязательствам – то есть: кто кому должен перечислить денежные средства или осуществить поставку в счет предоплаты. Однако на практике у учреждения все чаще возникает необходимость сверить не только исполнение денежных расчетов, но и выяснить состояние исполнения условий контракта или договора в целом.

Необходимость сверки расчетов в целом по договору стала актуальной в связи с принятием федерального стандарта бухучета для госсектора «Аренда» (утв. приказом Минфина от 31.12.2016 № 258н), согласно которому предстоящие доходы от предоставления права пользования активом признаются в сумме арендных платежей за весь срок действия договора.

Аналитик 1С

— курс для тех, кто хочет освоить востребованную профессию с нуля.

Вы научитесь анализировать

бизнес-процессы, создавать функциональные модели, работать с базами 1С и использовать аналитические

инструменты. По окончании курса выдается диплом профпереподготовки на 256 ак. часов.

Программа

обновлена и актуальна на 2026 год.

Цена по акции: 59 990 → 18 900 руб. (68%)

Начать обучение

Кроме того, федеральный стандарт бухучета для госсектора «Долгосрочные договоры» (утв. приказом Минфина от 29.06.2018 № 145н) при заключении заказчиками договоров на срок более года предписывает отражать расчеты сразу за весь срок действия долгосрочного договора.

В письме от 27.12.2022 № 02-06-07/128426 Минфин разъяснил особенности осуществления внутреннего финансового контроля в государственных и муниципальных учреждениях. В этом письме Минфин указал, что в рамках такого контроля должностные лица (работники) учреждения могут осуществлять проверку документального оформления, в частности, поступлений нефинансовых активов в процессе приемки поставленного товара в соответствии с требованиями законодательства о контрактной системе или при отражении в бухучете соответствующего денежного обязательства (счет 50212 «Принятые денежные обязательства текущего финансового года»).

Таким образом, наличие в акте сверки сведений об обязательствах по договору в целом стало крайне важным для государственных и муниципальных учреждений. Поэтому в акте сверки целесообразно справочно отражать сверку обязательств по договору в целом.

Принуждение к взаимности

Чтобы заказчик или поставщик без лишних споров сверял не только денежные расчеты, но и обязательства по договору в целом, в условиях контракта или договора следует указать:

необходимость проведения сверки расчетов и обязательств;

сроки такой сверки и ее периодичность;

сроки подписания акта сверки или мотивированного отказа;

предварительное согласование формы акта сверки.

При этом самый «действенный» пункт договора в части проведения сверки взаимных расчетов и обязательств – введение штрафных санкций в случае неисполнения условий договора.

Порядок создания акта сверки в 1С:БГУ 8

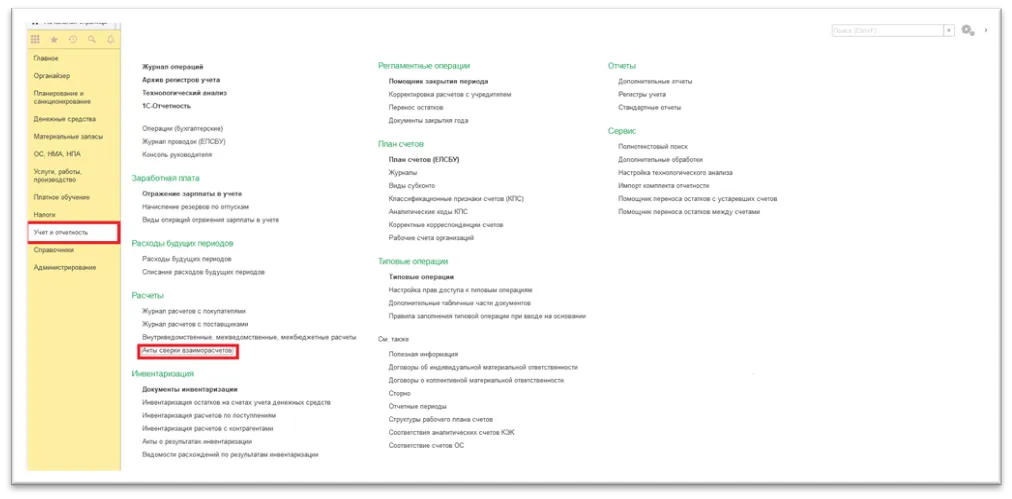

В программе 1С:БГУ 8 акт сверки формируется с помощью команды «Акт сверки взаиморасчетов» в меню функций раздела «Учет и отчетность» (рис. 1). Акт сверки также можно открыть через кнопку «Все функции».

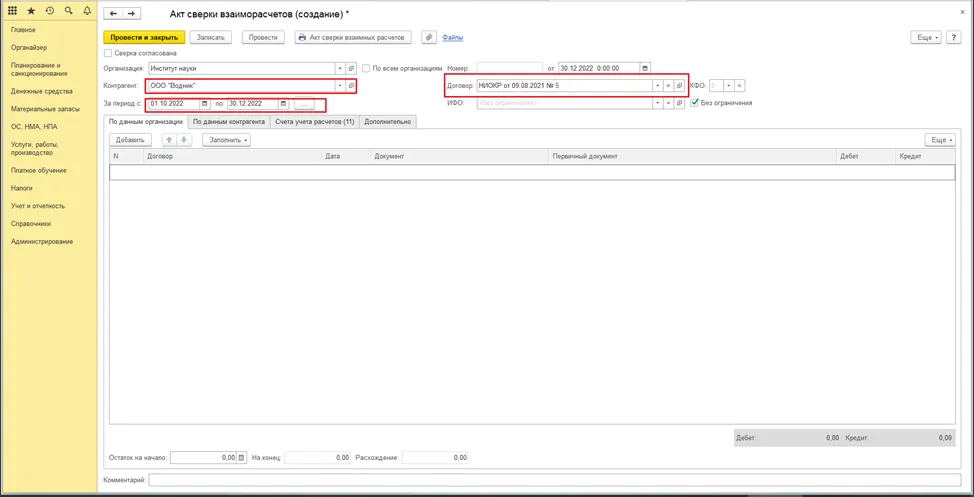

Чтобы создать акт сверки нужно нажать кнопку «Создать». При этом поля «Организация» и «Дата» заполнятся автоматически. Но при необходимости их можно изменить вручную (рис. 2).

В поле «Контрагент» нужно указать поставщика или подрядчика, с которым производится сверка расчетов. А в поле «За период» укажите даты начала и окончания периода, за который выполняется сверка. В поле «Договор» укажите номер и дату соответствующего договора с контрагентом. Реквизиты договора можно выбрать из выпадающего списка (справочник «Договоры и иные основания возникновения обязательств»).

Если поле «Договор» оставить незаполненным, то программа произведет сверку взаиморасчетов по всем договорам с выбранным контрагентом.

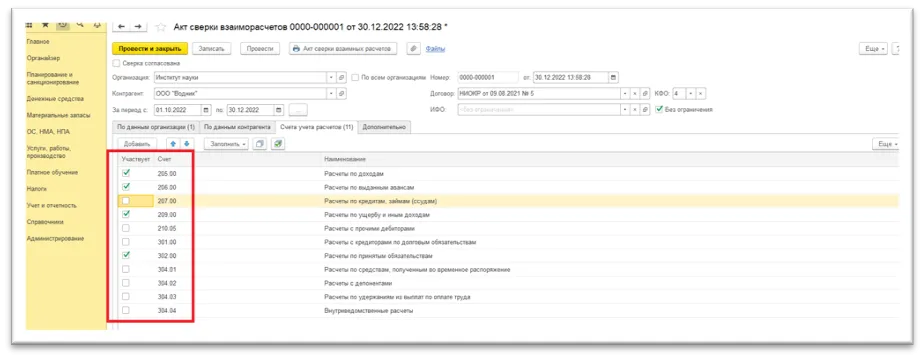

В закладке «Счета учета расчетов» укажите, по котором следует произвести сверку расчетов (рис. 3). При необходимости счета для сверки можно добавить, нажав на кнопку «Добавить». А если поставить отметку в поле «Сверка согласована», то акт сверки станет недоступным для редактирования, за исключением информации о представителях сторон.

В закладке «Дополнительно» вводят данные о представителях организации и контрагента, ответственных за сверку взаиморасчетов.

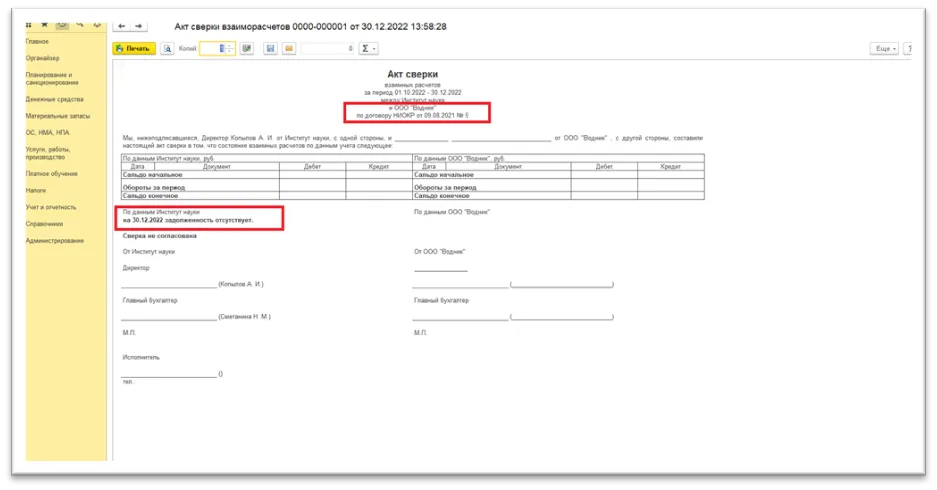

После того, как все поля и значения акта сверки заполнены, нужно нажать кнопку «Записать», затем «Провести». Далее можно напечатать акт сверки (рис. 4).

Для любого учреждения идеален акт сверки, в котором в нем отсутствует задолженность на 31 декабря отчетного года. В противном случае, бухгалтеру придется заполнять Сведения по дебиторской и кредиторской задолженности (ф. 0503169/ф. 0503769) и давать пояснения о причинах образовавшейся задолженности в Пояснительной записке к годовому отчету.

Начать дискуссию