УСН в 2023 году: что нужно знать бухгалтеру

Лимиты

В 2023 году действуют следующие лимиты по доходам для УСН:

188,55 млн рублей – для стандартных ставок УСН;

251,4 млн рублей – для повышенных ставок УСН;

141,41 млн рублей – для права перехода на УСН.

Обратите внимание, что для подсчета лимита дохода при УСН учитывают как реализацию, так и внереализационные доходы.

Хотите научиться бухгалтерии с нуля?

На курсе «Бухгалтер с нуля» мы готовим бухгалтеров-универсалов по новейшей программе 2026 года: вы будете разбирается в учете и налогах, защищать компанию от налоговой, сможете внедрить управленческий учет и грамотно оптимизировать налоги.

Сейчас пройти обучение можно по акции за 36000 10 900 руб. Вы получите

официальный диплом профпереподготовки на 256 акад. часов, внесенный в госреестр.

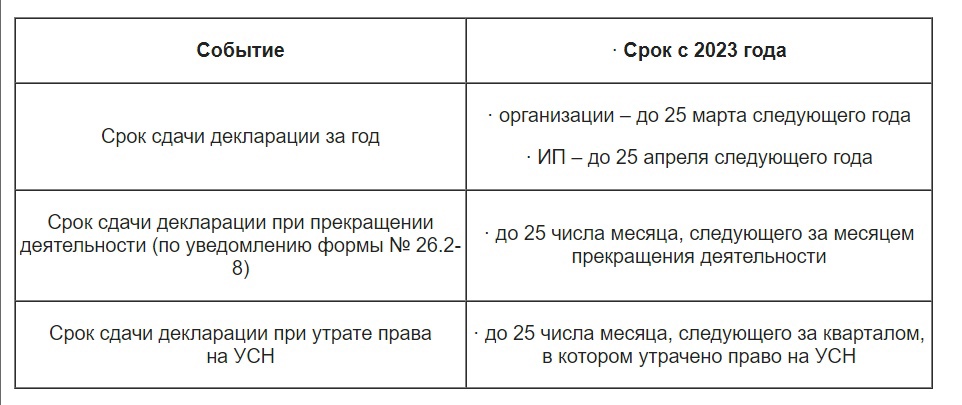

Срок сдачи декларации по УСН

Сдачи отчетов единый – 25 число.

Смотрите в таблице новый срок сдачи декларации в разных ситуациях.

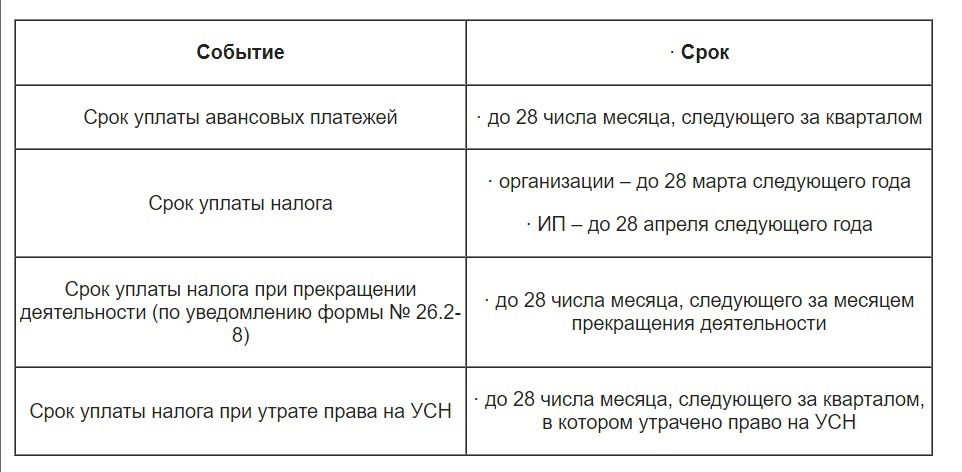

Срок уплаты налога

С 2023 года действует единый срок уплаты налогов – 28 число.

Смотрите в нашей таблице новые сроки уплаты.

Форма декларации по УСН

С отчета за 2023 год нужно применять новую форму декларации по УСН.

Изменения в бланк внесли из-за введения ЕНП.

В разделах 1.1 (для УСН «доходы») и 1.2 (для УСН «доходы минус расходы») поменяли строки: 020, 040, 050, 070, 080, а также сноску к строкам 100, 110, 120.

В этих строках прописали новые сроки уплаты / уменьшения авансов и годового, в том числе минимального, налога – 28 число.

Поправки внесены приказом ФНС от 01.11.2022 № ЕД-7-3/1036@.

В текущем году вышло письмо ФНС от 03.02.2023 № СД-4-3/1226@, которым обновили алгоритмы для заполнения декларации по УСН в случае применения повышенных ставок в размере 8% и 20%.

Напомним, такие ставки применяют, если лимиты по доходам или численности для обычных ставок превышены. В этом случае происходит не переход на общий режим, а повышение ставки.

Уплата налога на ЕНП + уведомления на УСН

В 2023 году все налоги надо платить на ЕНП (КБК 18201061201010000510) до 28 числа.

Статус плательщика в платежном поручении – 01 и для юрлиц, и для ИП.

В полях ОКТМО, период и т. д. надо ставить 0.

Не обязательно платить всю сумму налога строго 28 числа. Можно платить частями, хоть каждый день, как вам удобно. Главное, чтобы к моменту начисления аванса нужная сумма была на ЕНС.

До 25 числа нужно сдавать уведомление, чтобы налоговики по нему начислили авансы. На годовой налог уведомление не нужно, потому что срок сдачи декларации и срок уплаты налога совпадают.

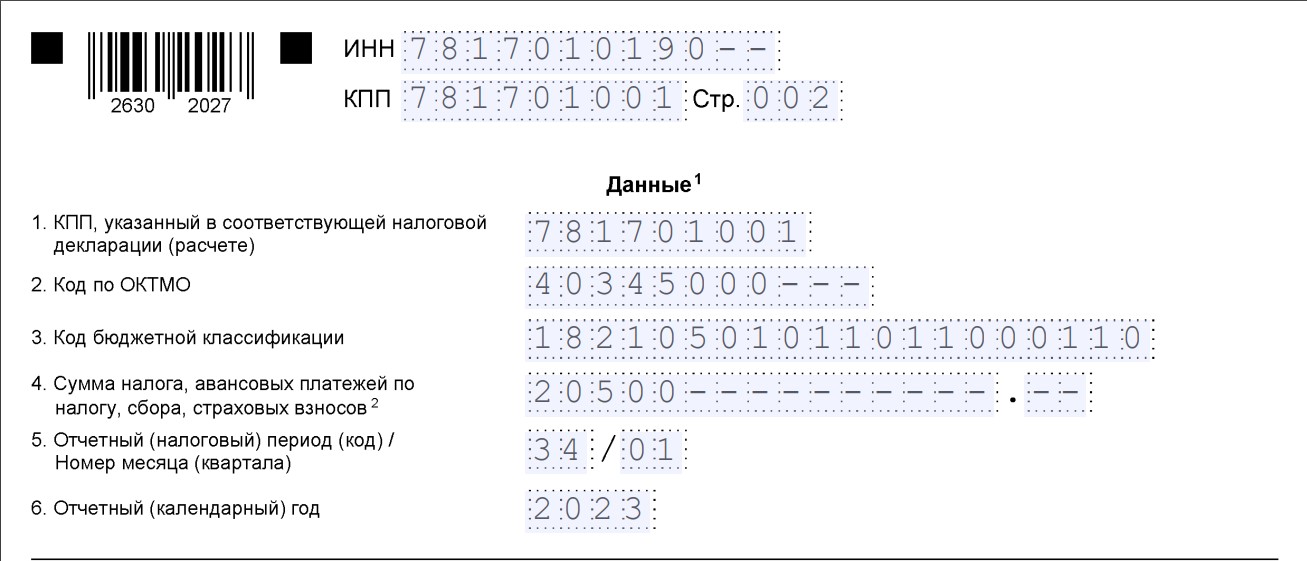

Смотрите в таблице, когда в 2023 году надо платить налог по УСН и сдавать уведомления.

Вот образец уведомления на аванс по УСН с объектом «доходы»:

Нулевое уведомление не сдают. Если, например, у ИП без наемных работников налог уменьшен вплоть до нуля фиксированными взносами, сдавать уведомление на аванс по УСН ему не надо.

Уплата налога на КБК УСН без уведомлений

В 2023 году разрешено вместо уведомлений использовать платежные поручения, которые составлены по особым правилам.

В них надо указывать не КБК ЕНП, а КБК конкретного налога:

18210501011011000110 – для УСН «доходы»;

18210501021011000110 – для УСН «доходы минус расходы».

Кроме того, в платежке надо указать ОКТМО и код периода.

Коды периодов такие:

КВ.01.2023 – аванс за 1 квартал 2023 года;

КВ.02.2023 – аванс за полугодие 2023 года;

КВ.03.2023 – аванс за 9 месяцев 2023 года;

ГД.00.2023 – налог за 2023 год.

Статус плательщика – 02 и для юрлиц, и для ИП.

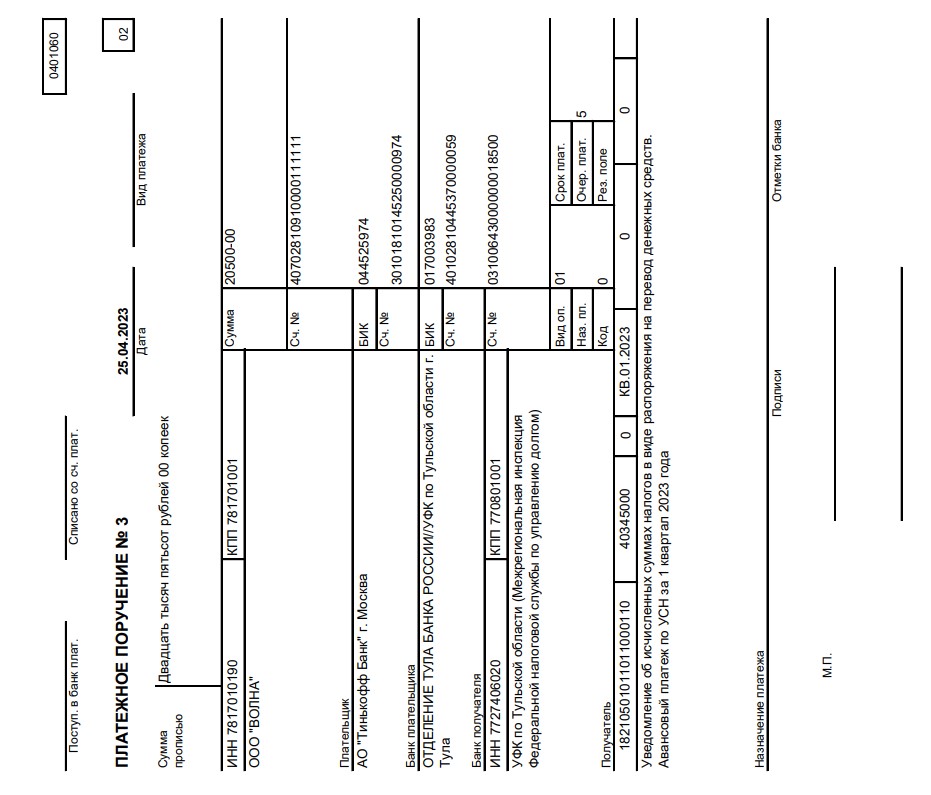

Так как данная платежка одновременно является уведомлением, ее надо отправить до 25 числа, а не до 28.

Если платить налог такими платежками со статусом 02, уведомление не нужно.

Вот образец платежки-уведомления на аванс по УСН «доходы»:

Если вы уплатили налог по УСН платежкой-уведомлением со статусом 02, но потом выяснилось, что переплатили, то у вас есть два варианта:

1) ничего не делать и воспользоваться переплатой после сдачи декларации;

2) подать уведомление с правильной суммой.

Но имейте в виду, что сдача уведомления лишит вас права на применение платежек-уведомлений. Их можно использовать в 2023 году, только если вы ни разу по этому налогу не сдавали уведомление.

Уменьшение налога на взносы на УСН

Значительно изменился порядок уменьшения налога по УСН «Доходы» на уплаченные фиксированные взносы ИП.

В отличие от страховых взносов, которые платят за работников, по фиксированным взносам не предусмотрены уведомления, потому что система уплаты по ним – не авансовая.

Срок уплаты фиксированных взносов за 2023 год такие:

9 января 2024 года (с учетом переноса с 31 декабря 2023 года);

1 июля 2024 года (для взносов 1% свыше 300 тыс. рублей).

Если платить эти взносы заранее в составе ЕНП, то ИП нечем будет доказать, что они уплачены и, соответственно, уменьшить на них налог в периоде уплаты будет нельзя.

Минфин и ФНС предложили несколько вариантов уменьшения налога на фиксированные взносы.

Вариант № 1

Можно платить фиксированные взносы на КБК ЕНП (18201061201010000510), не уменьшать налог в 2023 году, а уменьшить налог за 2024 год, когда наступит срок уплаты взносов – в 1 квартале и 3 квартале 2024 года.

Вариант № 2

Можно уплатить фиксированные взносы в составе ЕНП (на КБК 18201061201010000510) и потом подать заявление на зачет ЕНП в счет уплаты взносов.

Заявление может быть только электронным, для него нужна КЭП. Подать его надо до конца квартала, чтобы ежеквартально уменьшать налог.

При этом сальдо на ЕНС всегда должно быть положительным в сумме, не меньше, чем уплаченные взносы. То есть, нельзя допускать долгов ни по каким налогам. Если будет долг, взносы уйдут на погашение долга и заявление не поможет. И тогда уменьшить налог не получится.

Вариант № 3

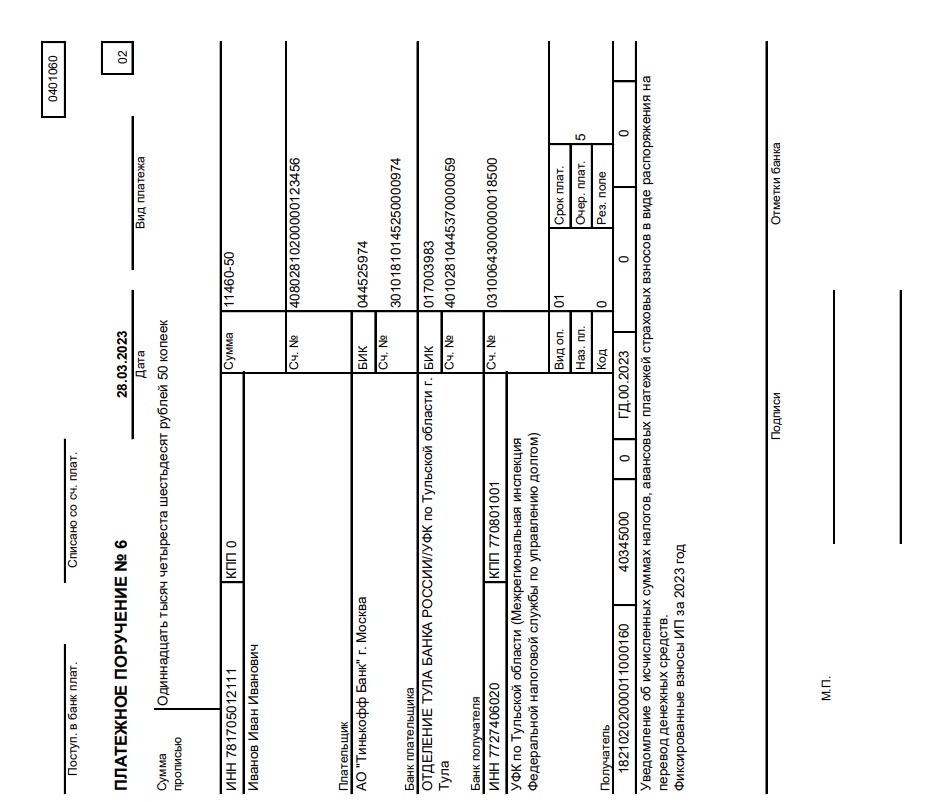

Можно платить фиксированные взносы сразу на КБК взносов платежкой со статусом 02, ОКТМО и периодом (ГД.00.2023).

КБК фиксированных взносов в 2023 году такие:

18210202000011000160 – взносы в совокупном фиксированном размере (ОПС + ОМС);

18210203000011000160 – взносы 1% с дохода выше 300 тыс. рублей.

Вот образец платежки на фиксированные взносы:

При этом сальдо на ЕНС тоже всегда должно быть положительным в сумме, не меньше, чем уплаченные взносы. Долгов быть не должно. Если будет долг, взносы уйдут на погашение долга и платежка с КБК не поможет.

То есть, теперь в любом случае для уменьшения квартальных авансов по УСН на фиксированные взносы надо всегда поддерживать сальдо на ЕНС в сумме, достаточной и для взносов, и для начисленных авансов по УСН, и для прочих налогов (в том числе, личных за авто или квартиру).

Запрет на УСН

С 2023 году у ювелирного бизнеса.уже нет права на применение УСН.

Можно применять УСН только тем, кто ремонтирует ювелирку, производит или продает бижутерию. Об этом сообщает Минфин в письме от 26.12.2022 № 03-11-10/127504.

Изготавливать или продавать изделия из золота и прочих драгоценных металлов и драгоценных камней можно только на ОСНО.

Ждем новую КУДиР

Сейчас в НК РФ сказано, что книгу доходов и расходов по УСН утверждает Минфин. Действующая сейчас книга утверждена приказом от 22.10.2012 № 135н.

Поправками запланировано, что утверждать эту книгу будет ФНС.

Таким образом, если эти поправки будут приняты, выйдет приказ ФНС с новой книгой по УСН.

Как бухгалтеру работать на УСН без ошибок в 2023 году

Поможет курс профпереподготовки «Главный бухгалтер на УСН».

За два месяца вы узнаете о всех изменениях, сможете вести учет по новым ФСБУ и успешно проходить проверки от налоговиков.

Включили в профпереподготовку 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям в УСН.

Курс профпереподготовки подойдет всем бухгалтерам: сможете больше не сомневаться в своих знаниях об УСН.

Курс профпереподготовки подойдет всем бухгалтерам: сможете больше не сомневаться в своих знаниях об УСН.

Изучите все плюсы и минусы спецрежима, новые правила 2023 года, будете защищать компанию от нападок налоговой.

Получите красный диплом на 256 ак. часов, внесем в ФИС ФРДО.

Комментарии

15"Как только вы сдадите декларацию, все встанет на свои места. Переплата, если она была, вернется на ЕНС." - ваши слова да им бы в уши

ошибка в номере КБК на УСН и в платежке и в тексте (14-я цифра у вас -1, а надо 0). исправьте :

18210501011010000110 Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

по КБК фиксированных взносов такая же ошибка...

правильные счета:

18210202000010000160 Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере

182 1 02 03000 01 0000 160 Страховые взносы на обязательное пенсионное страхование, уплачиваемые отдельными категориями плательщиков страховых взносов в соответствии с законодательством Российской Федерации о налогах и сборах с дохода, превышающего 300 000 рублей за расчетный период