С 2023 года действуют новые правила налогового учета. Так, регистры по НДФЛ ведет агент, который уплачивает налог, фиксируя данные о конкретных доходах в документе.

Эта обязанность является обязательной, так как за отсутствие регистра ФНС возложит крупный штраф на предприятие.

Все последние новости по НДФЛ мы собрали в разборе самых важных писем Минфина февраля 2023 года: читайте здесь.

Налоговый учет по НДФЛ

Плательщик НДФЛ обязан самостоятельно разработать регистр учета, закрепив единый шаблон в локальной документации.

А при составлении бланка налоговики разрешают опираться на недействующую форму 1-НДФЛ.

Однако ФНС предъявляет строгие требования к содержанию документа. Поэтому данные по вычетам и суммам НДФЛ учитывают в соответствии с ними, что в дальнейшем поможет правильно сформировать декларацию.

Кроме того, сотрудники ведомства рекомендуют соблюдать два условия при разработке бланка.

Они облегчат работу с регистром:

-

простота таблицы для заполнения, чтобы не возникло путаницы с данными;

-

наглядность для нахождения необходимого показателя без затруднений;

-

учет иных особенностей налогового агента;

-

необходимое количество столбцов и строк для уточнения всех показателей.

Что касается последнего, то содержание регистра утверждено в п.п. 3 п. 3 ст. 24 НК.

Например, данные о плательщике НДФЛ, типы доходов, включая рассчитанные с учетом вычетов и виды этих вычетов.

Кроме того, необходимо уточнить сведения об исчисленной сумме налога, дате его списания и прочую информацию.

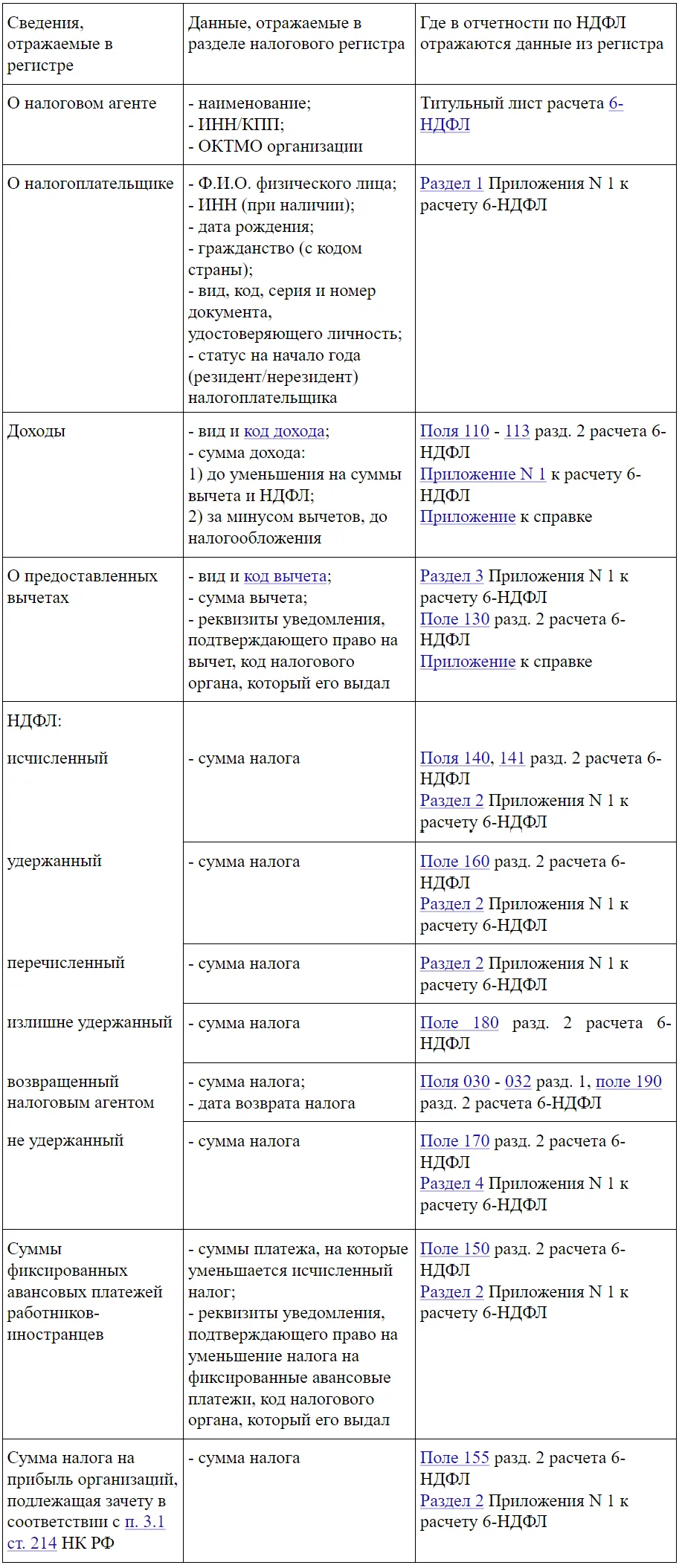

А чтобы не ошибиться и составить удобную версию регистра, можно воспользоваться таблицей ниже.

В налоговом регистре не учитывают прибыль, которая не облагается НДФЛ, средства, начисленные работнику за приобретение имущественных прав и поступления предпринимателей.

Правила ведения регистра по НДФЛ

Помимо прочего, налоговики предъявляют ряд требований по ведению налогового учета.

Так, агент обязан учитывать только ту прибыль, которая получена по трудовому, авторскому договору, ГПД либо с доходов от торговли ценными бумагами и ЦФА.

А согласно абз. 2 п. 1 ст. 230 НК, в регистре необходимо фиксировать данные по каждому сотруднику. Сведения отражают на базе анализа первичных отчетов за текущий календарный год.

При этом регистрировать информацию надо за каждый месяц начиная с января отчетного года.

Все данные указывают в том же формате, что и в 6-НДФЛ, например, инвалюту конвертируют в рубли по курсу ЦБ на текущий момент. Сумму налога обязательно округляют до рубля по математическим правилам.

Что касается формата, то налоговое законодательство не предусматривает конкретной формы.

Поэтому организация вправе формировать документ как на бумаге, так и в электронном виде.

Ответственность за отсутствие налогового учета

Если предприятие откажется вести налоговый регистр, то ФНС возложит на него штраф.

Величина санкции зависит от того, сколько времени отсутствует учет.

Так, на основании ст. 120 НК правонарушитель заплатит:

-

10 000 рублей, если учет не велся 1 год;

-

30 000 рублей ─ при отсутствии регистра более 1 года.

В то же время при уменьшении базы по НДФЛ, величина штрафа будет выше ─ 20% от размера неуплаченного налога. При этом сумма должна быть равна или больше 40 000 рублей.

А за полную неуплату НДФЛ придется отвечать в соответствии со ст. 122 НК и заплатить от 20 до 40% от размера долга.

Кроме того, агента, не предъявившего регистры по требованию ФНС, накажут на 200 рублей за каждый документ.

При этом уполномоченных граждан привлекут по ст. 15.6 КоАП, назначив финансовую санкцию от 300 до 500 рублей.

Начать дискуссию