Стандарт «Связанные стороны» в учетной политике и отчетности учреждения

Приказ Минфина

В конце 2017 года Минфин приказом от 30.12.2017 № 277н утвердил стандарт бухгалтерского учета для госсектора «Связанные стороны».

Данный Стандарт учреждения применяют одновременно с положениями Стандарта «Концептуальные основы» (утв. приказом Минфина от 31.12.2016 № 256н).

Сам документ небольшой – всего 4 страницы, но хлопот от него главбух может получить немало. Прочтение документа порождает множество вопросов.

Ответы на некоторые из них Минфина дал в своих Методических рекомендациях по применению Стандарта в письме от 30.11.2020 № 02-06-07/105552.

Впервые положения этого Стандарта применялись при составлении бухгалтерской и бюджетной отчетности за 2021 год. То есть, начиная с отчетности за 2021 года, главный бухгалтер обязан информировать о связанных сторонах.

Так что это за «стороны» и какая между ними «связь»?

Кто относится к связанным сторонам

Согласно пункту 3 Стандарта связанные стороны – это юридические и (или) физические лица, на деятельность которых субъект отчетности способен оказывать влияние и (или) лица, способные оказывать влияние на деятельность субъекта отчетности.

В пункте 5 Стандарта уточняется, что связанными сторонами являются:

-

аффилированные лица;

-

лица, которые являются заинтересованными в заключении сделок;

-

лица, хозяйственные решения которых субъект имеет право определять или в принятии которых он может участвовать;

-

иные лица, имеющие право определять хозяйственные решения, принимаемые субъектом отчетности, или имеющие возможность участвовать в их принятии.

В Методических рекомендациях Минфин ссылается на понятие «аффилированные лица», приведенное в статье 4 закона РСФСР от 22.03.1991 № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках», действующий до сих пор.

Минфин в Методических рекомендациях уточняет, что публично правовые образования (Российская Федерация, субъекты РФ и муниципальные образования) не относятся к физическим или юридическим лицам, следовательно, не могут рассматриваться с точки зрения Стандарта в составе аффилированных лиц.

При этом органы государственной власти и органы местного самоуправления (они представляют интересы публично-правовых образований), которые также не следует рассматривать в качестве аффилированных лиц субъекта отчетности, в том числе по основаниям вхождения в группу лиц по признакам, определенным в статье 9 закона от 26.07.2006 № 135-ФЗ «О защите конкуренции».

Однако, аффилированными лицами субъекта отчетности могут быть признаны, например, для автономного учреждения – члены его наблюдательного совета.

Необходимость контроля за лицами, заинтересованными в заключении сделок установлена уже довольно давно. Несколько странно, что главный бухгалтер государственного или муниципального учреждения должен отвечать за представление такой информации в составе отчетности. Но Минфину виднее.

Напомню, что статья 27 закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» устанавливает понятие конфликта интереса, которое распространяется и на бюджетное учреждение.

Обратите внимание, что заинтересованными лицами являются с одной стороны руководитель бюджетного учреждения и его заместители, с другой – юридические лица и граждане.

При этом в отношении бюджетных учреждений лишь небольшой круг потенциальных сделок признается совершаемыми с заинтересованностью.

Но тем не менее, в случае возникновения конфликта интересов, заинтересованное лицо обязано сообщить об этом в вышестоящий орган (в случае бюджетного учреждения – это учредитель).

Аналогичные положения в части совершения сделок с заинтересованностью содержатся и в статье 16 закона от 03.11.2006 № 174н «Об автономных учреждениях». И здесь заинтересованное лицо обязано уведомить руководителя учреждения и наблюдательный совет о совершаемой сделке с заинтересованностью.

В Методических рекомендациях Минфин напоминает, что для казенных учреждений понятие сделки с заинтересованностью действующим законодательством не определено.

Вместе с тем, с учетом обзора судебной практики, утвержденного Президиумом ВС 28 сентября 2016 года, допускается применение правового подхода, в рамках которого понятие конфликта интересов, установленное статьей 27 закона № 7-ФЗ, относится и к казенным учреждениям, например, при заключении ими государственных (муниципальных) контрактов.

Так в соответствии с пунктом 9 части 1 статьи 31 закона от 05.04.2013 № 44-ФЗ о закупках одним из требований к участникам закупки является отсутствие конфликта интересов между заказчиком и участником закупки.

Проблема применения требования к участникам закупки об отсутствии конфликта интересов с заказчиком заключается в том, что установление факта соответствия участника данному требованию для заказчика проблематично.

Не существует органа власти, ведущего реестры родственников и обязанного по требованию заказчиков предоставлять информацию о наличии либо отсутствии родственных связей между физическими лицами.

Поэтому важное значение приобретает добросовестность должностных лиц заказчика и членов закупочной комиссии по осуществлению закупок.

Косвенно на них возлагается обязанность контролировать участие в процедурах определения поставщиков своих родственников и в случае выявления факта такого участия незамедлительно сообщать об этом заказчику.

Перечень связанных сторон

В пункте 7 Стандарта указан порядок включения в перечень связанных сторон различных лиц.

В этот перечень должны войти все лица и организации, которые на отчетную дату (то есть на 1 января года, следующего за отчетным) являлись связанными сторонами на начало и (или) в течение отчетного периода, даже если на отчетную дату они уже не являлись его связанными сторонами.

При этом согласно пункту 8 Стандарта информация о составе (перечне) связанных сторон формируется субъектом отчетности не позднее первого рабочего дня года, следующего за отчетным.

Другими словами, первый рабочий день нового года (это, как правило, 9-10 января) главбух должен посвятить составлению такого перечня.

Но вовсе необязательно эти сведения собирать непосредственно главбуху, сбором сведений может заниматься и иной сотрудник. Вполне достаточно, если в первый рабочий день на стол бухгалтеру ляжет бумага, в которой будет указана вся необходимая информация о связанных сторонах. Такой документ может составить, например, юрист.

Хотя можно сбор информации о «связях» организовать иначе.

Ведь в том же пункте 8 Стандарта сказано, что формирование информации о составе (перечне) связанных сторон и об операциях со связанными сторонами осуществляется на основании аналитического учета, обеспечиваемого при ведении бухгалтерского учета.

Возникает вопрос: как вести такой аналитический учет?

Регламент учета учреждение может установить самостоятельно.

Вот пример, как его организовать:

Если у организации связанная сторона МУП или ГУП, где у нее более 50% голосов, паев, вкладов, то в учете у себя она отражает операции по:

-

передаче (получению) активов, в том числе и безвозмездной;

-

предоставлению (получению) кредитов, займов, ссуд;

-

выполнению работ, оказанию услуг, реализации товаров;

-

получению результатов выполненных работ, оказанных услуг;

-

фактам хозяйственной жизни, ведущим к возникновению (прекращению) обязательств.

Затем на основании этих аналитических данных можно формировать информацию.

Раскрытие информации в учетной политике

Порядок представления в бухгалтерию информации о связанных сторонах в учетной политике может быть описан следующим образом:

Учетная политика (выдержка)

Х. Порядок представления в бухгалтерию информации о связанных сторонах

Х.1. Ответственными за представление в бухгалтерию информации о связанных сторонах являются:

-

контрактный управляющий;

-

юрисконсульт.

Х.2. Информация о связанных сторонах представляется главному бухгалтеру не позднее первого рабочего дня года, следующего за отчетным, в письменном виде.

Х.3. Главному бухгалтеру информация представляется по следующим сотрудникам:

-

руководитель учреждения;

-

заместители руководителя;

-

главный бухгалтер;

-

главный инженер;

-

председатель и члены закупочной комиссии;

-

председатель и члены наблюдательного совета (для автономных учреждений).

Х.4. В случае отсутствия в отчетном периоде информации о связанных сторонах главному бухгалтеру представляются сведения об ее отсутствии.

В Методических рекомендациях Минфин привел пример представления информации о составе связанных сторон.

Раскрытие информации в отчетности

В разделе IV Стандарта приведен порядок раскрытия информации о связанных сторонах в годовой отчетности.

Однако, по состоянию на 1 января 2023 года ни Инструкция по составлению бюджетной отчетности № 191н, ни Инструкция по бухгалтерской отчетности № 33н, не содержит положений о раскрытии информации о связанных сторонах.

При этом пунктом 7 Инструкции № 191н, пунктом 9 Инструкции № 33н предусмотрено составление бюджетной (бухгалтерской) отчетности в том числе на основе аналитических (управленческих) данных, сформированных в ходе осуществления субъектом учета своей деятельности.

Состав годовой отчетности, в том числе перечень информации, раскрываемой в составе Пояснительной записки, определяет учредитель.

Если он не требует представления такой информации в отчетности, то значит, она ему не нужна.

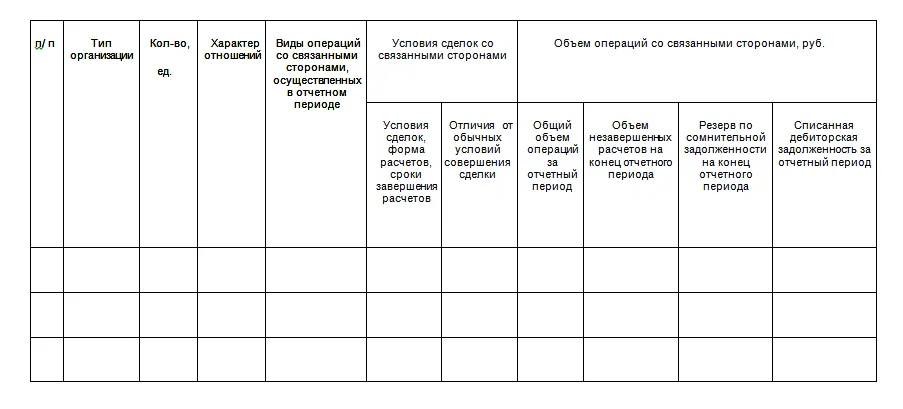

Тем не менее Минфин в Методических рекомендациях привел примерную форму раскрытия информации о связанных сторонах в составе годовой отчетности.

Примерная форма раскрытия информации о связанных сторонах и об операциях со связанными сторонами в годовой бюджетной (бухгалтерской) отчетности (письмо Минфина от 30.11.2020 № 02-06-07/105552)

из-за 1,5 млн за границу сбегать, серьезно?