Как платить УСН и авансовые платежи в 2023 году: все изменения, сроки

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

Вне единого счета по-прежнему платят только (п. 2 ст. 1 закона № 263-ФЗ):

взносы на травматизм;

госпошлины, по которым не выдан исполнительный документ;

НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

Бухгалтер с нуля: учет, налоги, 1С

— курс для тех, кто хочет освоить бухгалтерию с нуля.

Вы научитесь считать налоги, вести учет,

работать в 1С и Excel, оптимизировать налоги и защищать компанию. Диплом на 256 ак. часов.

Актуальные правила 2026 года.

Цена по акции: 36 000 → 10 900 руб. (70%)

Начать обучение

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

Форма уведомления утверждена приказом № ЕД-7-8/1047@ от 02.11.2022 (КНД 1110355).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Бухгалтер с нуля: учет, налоги, 1С

— курс для тех, кто хочет освоить бухгалтерию с нуля.

Вы научитесь считать налоги, вести учет,

работать в 1С и Excel, оптимизировать налоги и защищать компанию. Диплом на 256 ак. часов.

Актуальные правила 2026 года.

Цена по акции: 36 000 → 10 900 руб. (70%)

Начать обучение

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Сроки для новых уведомлений: как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

Период | Срок подачи декларации | Срок подачи уведомления | Срок уплаты авансов и налога по УСН |

2022 год | Для организаций – 27 марта 2023, для ИП – 25 апреля 2023 | – | Для организаций – 28 марта 2023, для ИП – 28 апреля 2023 |

1 квартал 2023 | – | 25 апреля 2023 | 28 апреля 2023 |

Полугодие 2023 | – | 25 июля 2023 | 28 июля 2023 |

9 месяцев 2023 | – | 25 октября 2023 | 30 октября 2023 |

2023 год | Для организаций – 25 марта 2024, для ИП – 25 апреля 2024 |

| 29 апреля 2024 |

Как считать и платить налог на УСН в 2023 году

Ставки и лимиты УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

для объекта доходы – 6%, которая может быть снижена в регионах вплоть до 1%, и повышенная 8%;

для объекта доходы минус расходы – 15%, которая может быть снижена в регионах вплоть до 5%, и повышенная 20%.

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

показатели дохода превысили 188,5 млн руб., но все еще меньше 251,4 млн руб.;

численность сотрудников при этом держится между 100 и 130 человек.

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомление с суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Кто и когда вправе не платить налог: налоговые каникулы 2023

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

В регионе действует закон о налоговых каникулах.

Предприниматель зарегистрировался впервые.

ИП применяет упрощенную систему налогообложения или патент.

Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

Теперь работодатели платят страховые взносы в единый срок до 28 числа ежемесячно и по единому тарифу 30%. Дальше налоговики и казначейство разведут деньги по видам страхования.

Фиксированные взносы ИП в 2023 году составляют 45 842 руб. Сумму таких взносов ИП должен перечислить до 31 декабря, можно частями.

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

на объекте «доходы» взносы уменьшают сам исчисленный платеж в бюджет – аванс или годовой налог;

на объекте «доходы минус расходы» оплаченные взносы учитываются в расходах.

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

Если работников нет, налог по УСН можно уменьшить на всю сумму уплаченных страховых взносов.

Если работники есть, то уменьшать налоговые платежи на страховые взносы, уплаченные за себя и за персонал, можно не больше чем на 50%.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

в 1 квартале – 10 000 руб.;

во 2 квартале – 15 000 руб.;

в 3 квартале – 18 000 руб.;

в 4 квартале – 15 842 руб.

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

Месяц | Доход за месяц | Отчетный (налоговый) период | Доход за период нарастающим итогом | Взносы ИП за себя нарастающим итогом |

Январь | 130 000 | Первый квартал | 390 000 | 10 000 |

Февраль | 130 000 | |||

Март | 130 000 | |||

Апрель | 130 000 | Полугодие | 780 000 | 25 000 |

Май | 130 000 | |||

Июнь | 130 000 | |||

Июль | 130 000 | Девять месяцев | 1 140 000 | 43 000 |

Август | 130 000 | |||

Сентябрь | 130 000 | |||

Октябрь | 150 000 | Календарный год | 1 600 000 | 58 842 |

Ноябрь | 150 000 | |||

Декабрь | 130 000 |

Теперь определим сколько в течение года должен заплатить ИП Петров на УСН «Доходы»:

За первый квартал: 390 000 * 6% = 23 400 минус оплаченные взносы 10 000, к оплате остается 13 400 руб.

За полугодие: 780 000 * 6% = 46 800 руб. Минус взносы за полугодие и аванс за первый квартал: 46 800 – 25 000 – 13 400 = 8 400 руб. Столько к оплате в бюджет.

За 9 месяцев: 1 140 000 * 6% = 68 400 руб. Уменьшаем на все оплаченные взносы и авансы: 68 400 – 43 000 – 13 400 – 8 400 = 3 600 руб. к уплате.

По итогам года предпринимателю останется заплатить не позднее 28 апреля 2024 г.: 1 600 000 * 6% = 96 000 – 58 842 – 13 400 – 8 400 – 3 600 = 11 758 руб.

Чтобы оплаченные взносы списывались в уменьшение авансов по УСН сразу, ИП действовал так (на примере первого квартала):

До 31 марта отправил в ИФНС заявление о распоряжении путем зачета сальдо ЕНС на 10 000 руб. (на первую сумму взносов за себя);

До 25 апреля отправил в ИФНС уведомление с КБК для налога по УСН об оплате аванса на сумму 13 400 руб., уже за вычетом страховых взносов.

До 28 апреля перечислил на КБК для ЕНП аванс по УСН – 13 400 руб.

В остальные кварталах порядок был аналогичный.

Обучитесь всему, что нужно для работы на УСН в 2023 году, на курсе Главбух на УСН. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов.

Чтобы оценить удобство обучения, посмотрите пробный урок бесплатно. Смотреть урок

В каком порядке и куда подавать уведомления по квартальным платежам на УСН

По всем платежам по УСН внутри года нужно направлять в ИФНС уведомления об исчисленном налоге (п. 17 ст. 1 263-ФЗ). На основании этого налоговики понимают, сколько списать с единого счета.

Срок подачи уведомления – 25 число месяца, в котором нужно оплачивать налог или взнос.

Допустим, компания на УСН должна заплатить в 2023 году авансовые платежи за 1 квартал – 15 000 руб., за полугодие – 25 000 руб., за 9 месяцев – 20 000 руб. А налога по УСН к уплате за год составит 10 000 рублей.

В таком случае бухгалтер должен подать в ИФНС уведомления на квартальные авансы (15 000 рублей, 25 000 рублей, 20 000) до 25.04.2023, 25.07.2023 и 25.10.2023 соответственно.

А на сумму годового налога (10 000 рублей) уведомление не понадобится, ИФНС узнает о ней из декларации.

Куда перечислять авансы и налог по УСН в 2023 году

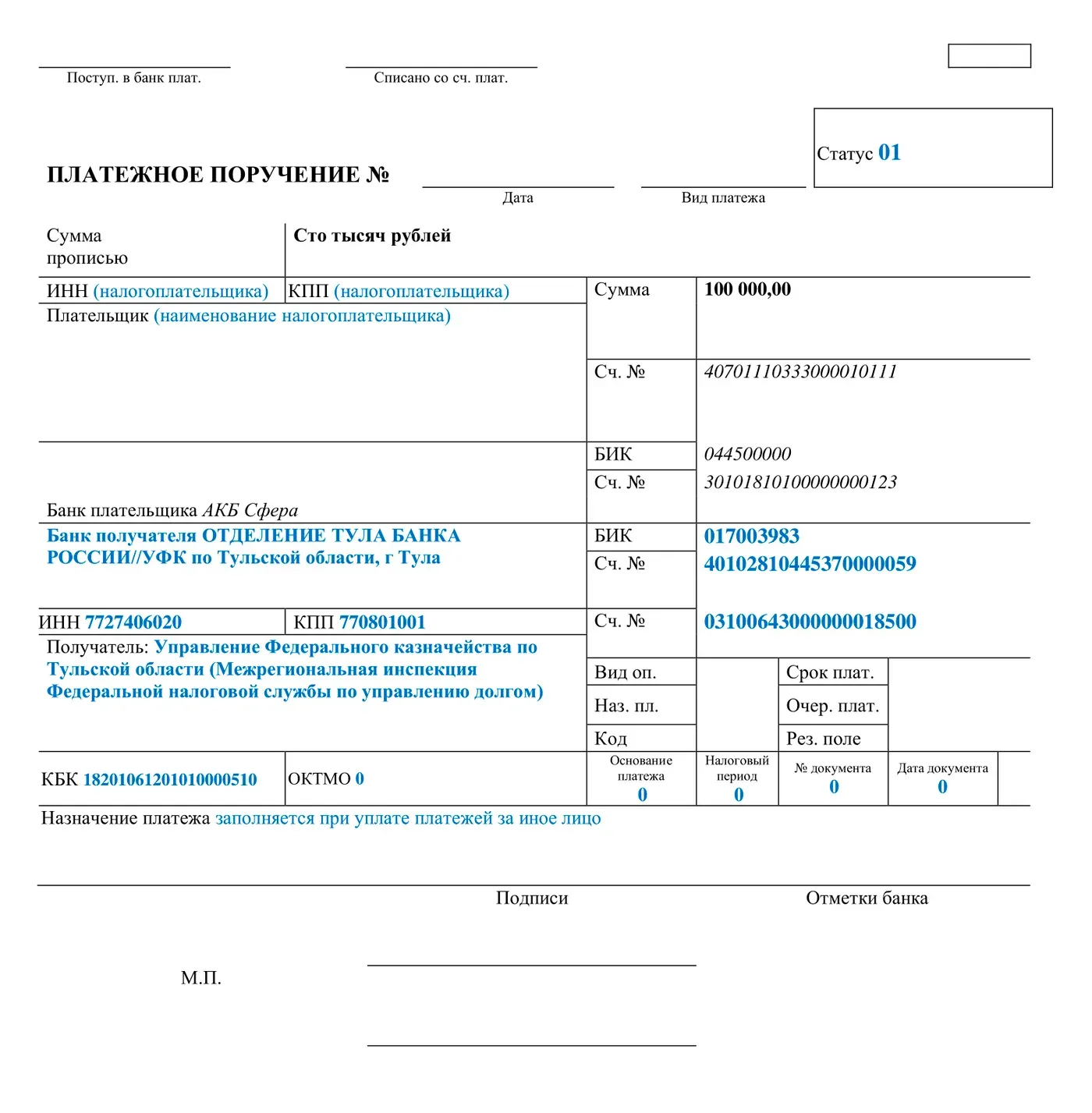

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

КБК

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

Вариант | КБК |

Уплата в составе ЕНП | 18201061201010000510 |

Разными платежками

|

18210501021011000110 18210501011011000110 |

Коды бюджетной классификации на 2023 год утверждены приказом Минфина от 17.05.2022 № 75н.

Пример заполнения платежного поручения для ЕНП:

Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

Применяя УСН в 2023 году, нужно по-прежнему вести книгу учета доходов и расходов (КУДиР).

Можно заполнять ее бумажный вариант либо вести электронно – по своей форме или в учетной программе, а потом распечатывать.

Сдавать КУДиР в ИФНС придется лишь в единственном случае – если налоговики запросят ее в ходе проверки.

Потренируйтесь на практических примерах вести Книгу учета доходов и расходов на УСН на курсе «Главный бухгалтер на УСН». По итогам курса – диплом, а главное возможность выйти на новый уровень дохода. Смотрите пробный урок бесплатно, чтобы понять как проходит обучение.

Что меняется в декларации по УСН за 2023 год

С отчетности за 2023 год налоговики хотят утвердить новую форму декларации по УСН. Изменения будут больше технические, связанные с переходом на ЕНП.

Пока есть проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат.

В течение 2023 года все еще действует форма декларации и порядок, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958@.

Напомним, что сдавать годовую декларацию по УСН должны все, кто применяет этот спецрежим. Не важно был доход или нет, нулевая ставка или обычная. Отчетность нужно представлять даже с нулевыми данными.

Способы сдачи остаются прежними:

в бумажном виде – лично или по почте с описью вложения,

в электронном – через оператора ЭДО или через ЛК на сайте ФНС.

Для кого в 2023 году АУСН

С 1 июля 2022 года в России действует экспериментальная система налогообложения – АУСН. Иначе говоря, автоматизированная упрощенка.

Самые главные плюсы нового спецрежима:

меньше отчетности в ИФНС и Соцфонд,

освобождение от уплаты страховых взносов с фонда заработной платы сотрудников. Но только до 5 сотрудников.

Пока бизнес может перейти на АУСН до 31 декабря 2027 года только в четырех регионах России: Москва и Московская область, а также Калужская область и Республика Татарстан.

Основные условия для перехода на АУСН:

работников в штате не более 5 человек;

годовой доход до 60 млн руб.;

остаточная стоимость ОС не превышает 150 млн руб.;

зарплата сотрудникам выплачивается только в безналичной форме;

не применяются иные спецрежимы.

Есть и другие ограничения. Полный список можно посмотреть в пункте 2 главы 3 закона от 25.02.2022 № 17-ФЗ.

Все изменения по УСН 2023 года

В статье мы охватили все ключевые новшества по упрощенке, пробежимся по ним еще раз:

поднялись лимиты для расчета налога;

для уменьшения суммы платежей на страховые взносы нужно теперь подавать два документа в ИФНС;

платить авансы и налог по итогам года нужно в новом порядке – в составе ЕНП;

сроки перечисления платежей стали едиными;

форма декларации скоро обновится;

появилась возможность перейти на автоматизированную упрощенку.

Чтобы без ошибок работать весь год и применять все изменения правильно, приглашаем на курс «Главный бухгалтер на УСН».

Под рукой всегда будут нужные в работе подсказки: на курсе 30+ инструкций и чек-листов. Объясним, как работать на УСН в 2023 году.

Комментарии

16Будет проще, говорили они.....будет удобнее.......В итоге: оплати, оплату и сальдо отследи, заявление на зачет подай, потом уведомление..... а формы вручную заполняются, и ежели ошибся - еще одно заявление на отмену зачета......а потом снова заявление на зачет....и всё это нужно успеть в рамках отчетного периода.......Зашибись упрощение! 😡

Мне кажется, в статье грубая ошибка - на сайте налоговой написано, что УСН можно уменьшить на величину фиксированных страховых взносов, а в примере ИП Петров вычитает и фиксированные, и дополнительные страховые взносы. Разве так можно?