Сдаем сведения о среднесписочной численности

Полятков С.С.

Кто сдает сведения

Начиная с 2008 года все организации и индивидуальные предприниматели должны представлять в налоговые органы сведения о среднесписочной численности работников за предшествующий календарный год. Впрочем, в 2007 году налогоплательщики, среднесписочная численность работников которых за 2006 год превышала 250 человек, уже подавали указанные сведения (п. 7 ст. 5 закона от 30.12.2006 г. № 268-ФЗ).

Согласно пункту 3 статьи 80 Налогового кодекса сведения о среднесписочной численности за предшествующий календарный год представляются в следующие сроки (письма ФНС от 09.07.2007 г. № ЧД-6-25/536@ и от 09.07.2007 г. № 25-3-05/512):

- не позднее 20 января текущего года;

- в случае создания (реорганизации) организации – не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Рассчитываем численность работников

Среднесписочную численность работников по состоянию на установленную дату определяют в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденного постановлением Федеральной службы государственной статистики от 09.10.2006 г. № 56 (далее – Постановление).

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. Среднесписочную численность за месяц рассчитывают путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный день принимается равной численности работников за предшествующий рабочий день (п. 8 Постановления).

В списочной численности за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам (п. 9 Постановления).

Учтите, что в списочную численность не включаются следующие категории работников (п. 10 Постановления):

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- направленные на работу за границу;

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации;

- собственники данной организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Следующие работники списочной численности не включаются в среднесписочную численность (п. 11.1 Постановления):

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Кроме того, лица, работающие в соответствии с трудовым договором неполный день, учитываются пропорционально отработанному времени (п. 11.3 Постановления).

В случае если организация работала неполный год, среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12 (п. 11.6 Постановления).

Заполняем форму

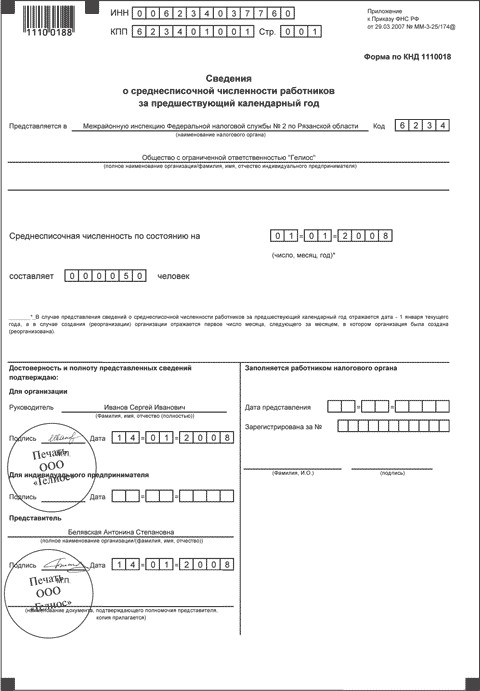

Форма сведений о среднесписочной численности работников утверждена приказом Федеральной налоговой службы от 29.03.2007 г. № ММ-3-25/174@ «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». Рекомендации по порядку заполнения отчета можно найти в письме ФНС России от 26.04.2007 г. № ЧД-6-25/353@ (образец заполнения см. в Примере).

При заполнении строки «Среднесписочная численность по состоянию на… » надо отразить:

- среднесписочную численность работников по состоянию на 1 января текущего года за предшествующий календарный год;

- в случае создания (реорганизации) организации – среднесписочную численность работников по состоянию на первое число месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Пример

Автор - главный бухгалтер ЗАО «Инс-ТРЕЙД»

Комментарии

1