О земельном налоге при разделении и отчуждении части земельного участка в один день

Эксперты «РосКо — Консалтинг и аудит» в блоге компании рассказали, нужно ли платить земельный налог, если регистрация права собственности и отчуждение земельного участка состоялись в один день.

Эксперты «РосКо — Консалтинг и аудит» в блоге компании рассказали, нужно ли платить земельный налог, если регистрация права собственности и отчуждение земельного участка состоялись в один день.

Прежде всего, отметим, что для целей расчета земельного налога важны даты государственной регистрации перехода права собственности.

По общему правилу, плательщиками земельного налога по общему правилу признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п.1 ст.388 НК РФ).

Указанные права на земельный участок подлежат государственной регистрации, которая является единственным доказательством существования зарегистрированного права (п.1 ст.131 ГК РФ, ст.2 Федерального закона №122-ФЗ от 21.07.1997 г.).

То есть плательщиком земельного налога является лицо, которое указано в реестре как обладающее соответствующим вещным правом на земельный участок. При этом обязанность уплачивать земельный налог возникает у такого лица с момента регистрации за ним прав на земельный участок, то есть внесения записи в реестр, и прекращается со дня внесения в реестр записи о праве иного лица на этот земельный участок (п.1 постановления Пленума ВАС РФ №54 от 23.07.2009 г., письма Минфина РФ №03-05-06-02/75889 от 24.12.2015 г., №03-05-05-02/120 от 07.12.2012 г.).

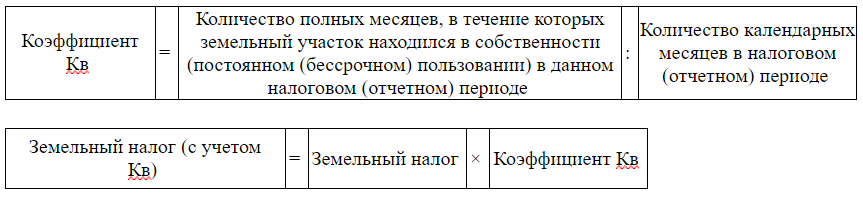

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на земельный участок расчет земельного налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде:

Такой порядок следует из положений п.7 ст.396 НК РФ, п. 5.16-5.19 Порядка, утвержденного приказом ФНС РФ от 10.05.2017 г. №ММВ-7-21/347, письма ФНС РФ от 06.04.2018 г. №БС-4-21/6568.

Если возникновение права собственности на земельный участок произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на земельный участок произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента (п.7 ст.396 НК РФ).

В общем случае, если, например, организация в 2018 году владела земельным участком (право собственности за ней зарегистрировано), например, с 1 января 2018 года, а прекращение права собственности (что подтверждено записью в реестре) произошло 22.10.2018 г., то организация-продавец должна уплатить земельный налог за десять полных месяцев 2018 года.

Полностью статью читайте в блоге компании «РосКо — Консалтинг и аудит».

Начать дискуссию