Организации, имеющие несколько обособленных подразделений на территории одного муниципального образования, будут вправе перечислять НДФЛ в бюджет по месту нахождения одного из таких обособленных подразделений, либо по месту нахождения организации, если указанная организация и ее «обособки» имеют местонахождение на территории одного муниципального образования, выбранному налоговым агентом самостоятельно.

Поправки в п.7 ст. 226 НК и п.2 ст. 230 НК внесены Федеральным законом № 325-ФЗ от 29.09.2019.

При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждой «обособки».

Уведомление о выборе налогового органа не подлежит изменению в течение года.

Уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления 2-НДФЛ и 6-НДФЛ.

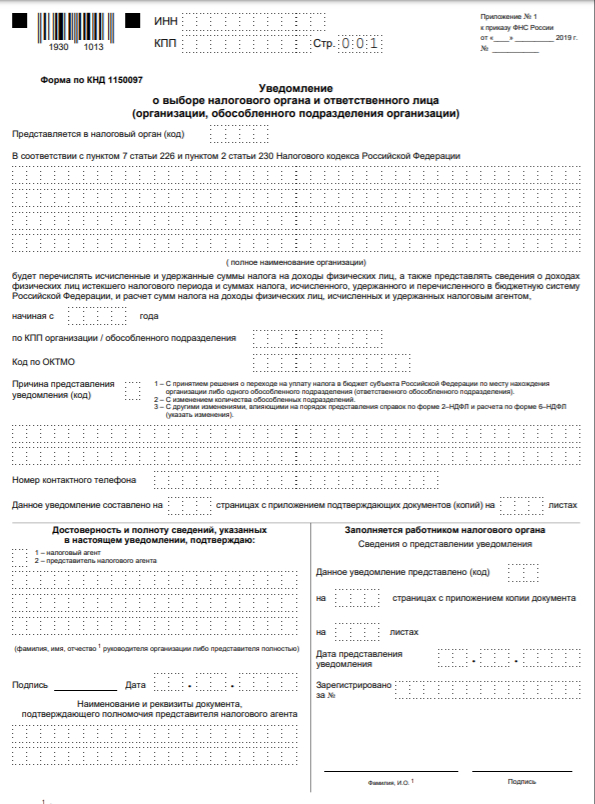

ФНС уже подготовила бланк соответствующего уведомления. Проект приказа опубликован на федеральном портале.

Начать дискуссию