Очередное требование от налоговиков, из разряда «пришлите все, что у вас есть, а мы подумаем, куда это пришить».

Поделились в «Красном уголке бухгалтера».

«Что за фигня, вне рамок опять. Интересует опыт, что дальше? Предоставляли ли все документы за три года или выборочно? После — вызвали на ковер?».

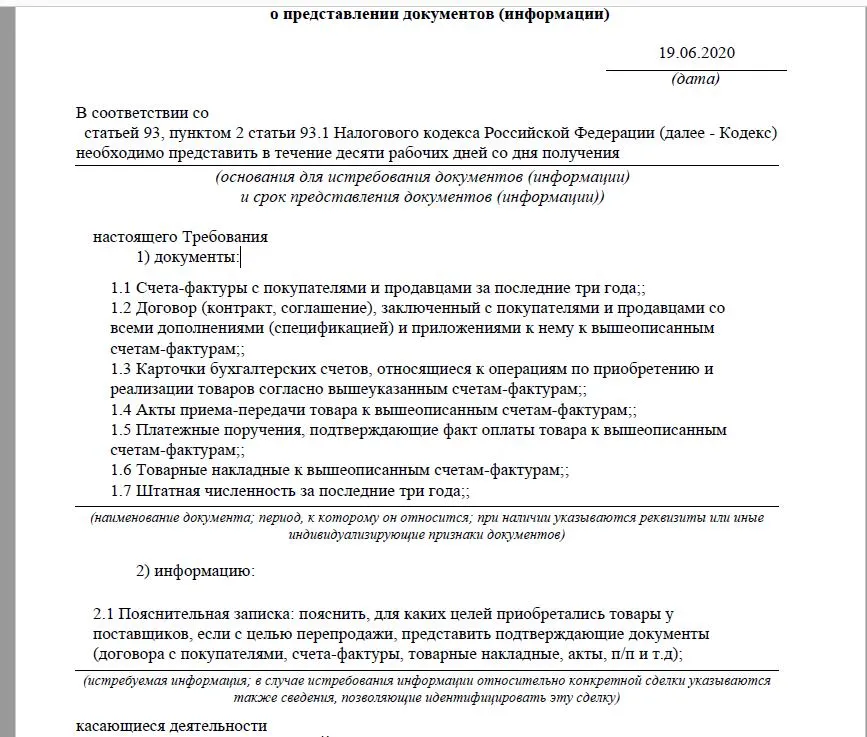

Собственно, вот само требование:

А вот что пишут в комментариях:

«Вне рамок должна быть или конкретная сделка и сделки по конкретному контрагенту. А здесь еще и период „За последние 3 года“? С 1 января считать или с момента получения требования?».

Вот более развернутый комментарий:

«Как следует из рассматриваемой ситуации, налоговая истребует у Вас документы по Вашей же организации, ссылаясь при этом на п. 2 ст. 93.1 НК РФ. Однако вышеуказанная норма посвящена истребованию документов (информации) вне рамок проверок по конкретной сделке с контрагентом. Контрагент и сделка с ним в Вашем требовании не указаны. В требовании, направленном в рамках п. 2 ст. 93.1 НК РФ, должно быть указание, как минимум, на предмет, условия совершения сделки (письмо ФНС России от 30.09.2014 № ЕД-4-2/19869, письмо Минфина России от 02.05.2007 № 03-02-07/1-209). Инспекция не вправе требовать вне рамок проверок документы непосредственно по Вашей деятельности. Кроме того, ФНС России в письме от 27.06.17 № ЕД-4-2/12216@ запретила инспекторам требовать все подряд документы вне рамок проверок. Требования, не соответствующие законодательным критериям, неправомочны, а, следовательно, организация не обязана их исполнять (подп. 11 п. 1 ст. 21 НК РФ)».

Ну, то есть, просто «дайте все, что есть, а мы уж подумаем, что с этим можно сделать».

А вот еще мнение:

«Так это же предпроверочный анализ на предмет целесообразности проведения в отношении налогоплательщика выездной проверки. Если нароют по результатам проверки по ст. 93 НК, то выйдут с выездной».

Вот еще делятся:

«Нам с марта налоговая только и шлет требования по ст.93. Даже камералку пытается впихнуть туда. Но нашего покупателя всегда указывают. И да, 3 года сейчас часто проверяют. В июне были встречки за 2016-2019. Талмуды отсылаем».

Или вот:

«Мы в прошлом году 45 таких требований получили в течение 2 недель указан счёт оплаченный контрагенту м зарос документов за 3 года. У меня аж глаз дергался каждое утро перед такскомом . На все ответ примерно уточните что надо а по счёту информацию дали. Итог — выездная».

А подытожим вот таким советом:

«Это они пытаются выездную проверку таким образом провести. Неофициально. Молодцы, креативят! Отказать, естественно. Но мягко. В ответе написать, что просим уточнить, о какой конкретно сделке речь, А то из требования это не понятно».

Главное, вежливость. Отношения испортить можно всегда успеть.

Комментарии

10Ну и шлите в ответ «читайте НК РФ», а не талмуды своих документов.

Таким образом, у налоговой и появляется статистика об уменьшении количества выездных проверок

Отказывать нужно, но без хамства. Зачем давать отделу предпроверочного анализа лишние сведения. С ФНС работает только одно правило - каждый предоставленный вами документ может быть использован против вас. И позиция, что мы им сейчас отошлем 100500 документов и не будет ВНП ошибочна. Будет - просто вместо 2 месяцев это будет выглядеть как 2 месяца у себя в ФНС + 2 месяца потом у вас.