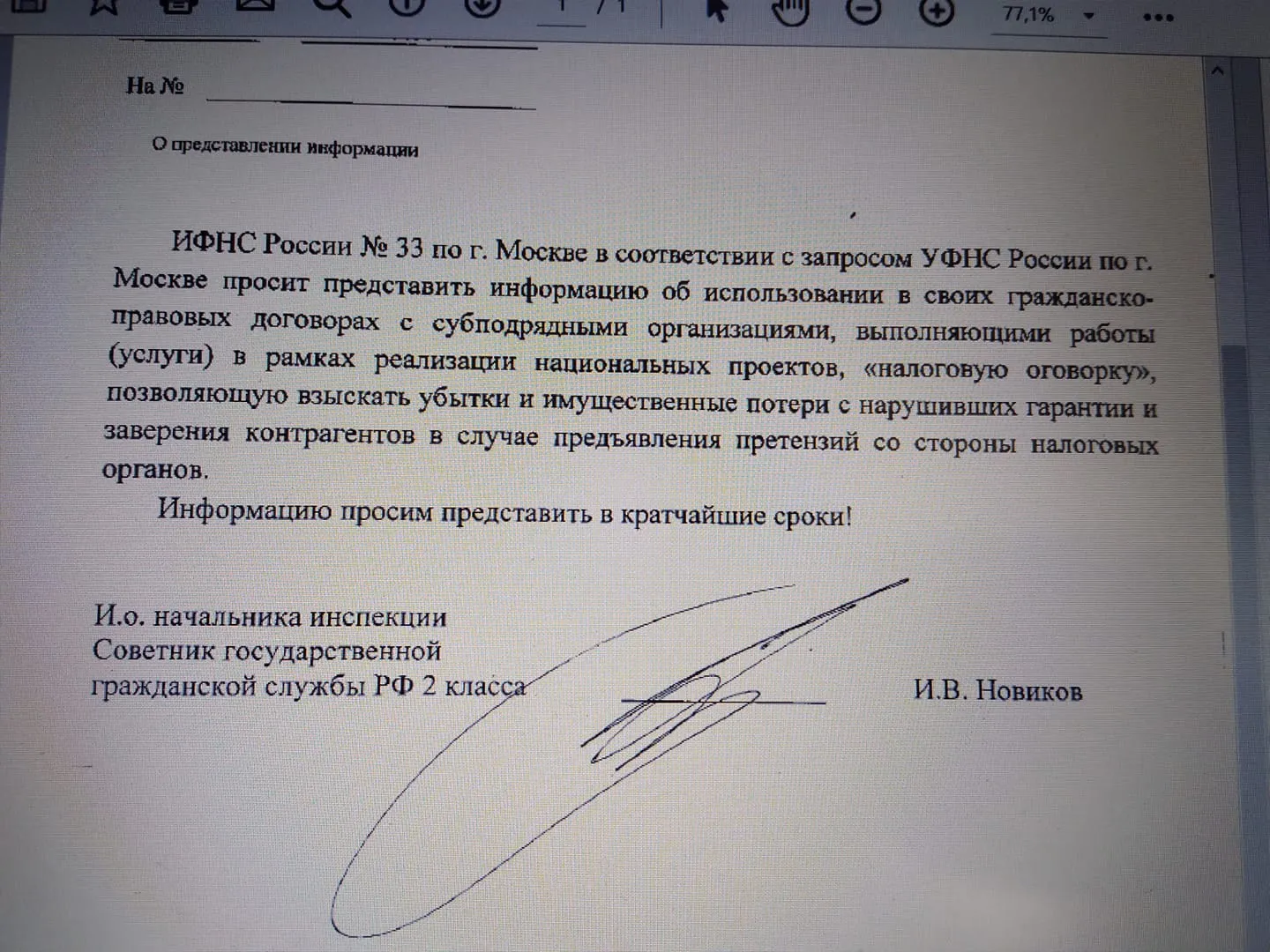

Налоговики шлют письма и просят предоставить информацию, есть ли в договорах с контрагентами налоговая оговорка. Ждем комиссии по легализации?

Спрашивают в «Красном уголке бухгалтера».

«Кому нибудь такое приходило? Как думаете, что именно они хотят на этот запрос получить?».

На «Клерке» о налоговых оговорках писали совсем недавно. Что налоговики рекомендуют включать их в договоры. В двух словах — по всей цепочке контрагентов оговорка плодится в договорах, далее налоговики находят разрыв НДС в цепочке и кого-то из нее назначает выгодоприобретателем. Вызываает директора на комиссию по легализации налоговой базы. И предлагает уплатить в бюджет НДС и налог на прибыль за недобросовестного контрагента. Наличие же оговорки позволяет взыскать эти средства с контрагента. А тому контрагенту — со своего контрагента. И так по принципу «смыть, повторить». В итоге, крайней остается последняя компания в цепочке.

Выглядит она так:

7. Особые условия

7.1 Поставщик, в соответствии со ст. 406.1 ГК РФ, возмещает Покупателю все имущественные потери последнего, возникшие:

- в связи с предъявлением налоговыми органами требований об уплате налогов (пеней, штрафов), доначисленных с сумм поставок по настоящему договору из-за отказа в применении налоговых вычетов по НДС и из-за исключения стоимости приобретенных товаров из расходов для целей налогообложения по причинам, связанным с Поставщиком;

- в связи с предъявлением третьими лицами, купившими у Покупателя являющийся предметом настоящего договора товар, требований о возмещении потерь и убытков в виде уплаченных ими налогов (пеней, штрафов), доначисленных налоговыми органами из-за отказа в применении налоговых вычетов по НДС и из-за исключения стоимости приобретенных товаров из расходов для целей налогообложения по причинам, связанным с Поставщиком.

7.2. Указанные в п. 7.1. настоящего договора имущественные потери возмещаются в размере сумм, уплаченных на основании решений, требований или актов проверок налоговых органов. При этом факт оспаривания этих налоговых доначислений в вышестоящем налоговом органе или в суде не влияет на обязанность Поставщика возместить потери.

Проблемы этой оговорки в том, что:

- В суде ее наличие в договоре не оспорить. У нас свобода договора, сами подписали, сами согласились с ее наличием.

- В суде же не оспорить рекомендации комиссии по легализации. Это же рекомендации, а не руководство к действию.

- Эти самые рекомендации не оспорить третьим компаниям, с которых взыскали средства по налоговой оговорке. Они считаются «третьими лицами, чьи права не затрагиваются».

То есть, «кто последний — тот и папа».

А вот что в комментариях пишут:

«Они хотят получить список компаний, кого можно öбнулить через вас».

Кто-то предлагает спросить налоговиков, о каких национальных проектах идет речь:

«Напишите им: каких таких национальных проектов? Знать не знаем, рядом не стояли».

Автор отвечает, что они и вправду не знают:

«Так мы на самом деле знать не знаем и рядом нас тоже небыло. Думаю ответить чего-нибудь, позвонить исполнителю с вопросом или просто проигнорировать».

Автору пишут, что это не требование, можно проигнорировать:

«Это не требование, можно проигнорировать. Звонить я бы точно не стала. Может быть, ответила бы, что не располагаю такой информацией».

Пока не требование, да. Хотя, могут и в виде требования закинуть. Или простое письмо, а в нем требование прислать. Они это умеют.

Сама тенденция тревожная — если налоговики собирают информацию по наличию налоговой оговорки в договоре — значит скоро будут более конкретные действия с комиссиями.

Комментарии

9До чего же бесят в этой стране эти методы борьбы с преступностью руками потерпевших!

Ответить, что круговая порука противоречит принципам российского права?

Ответить - нет, и не будет, извините, не хотим.