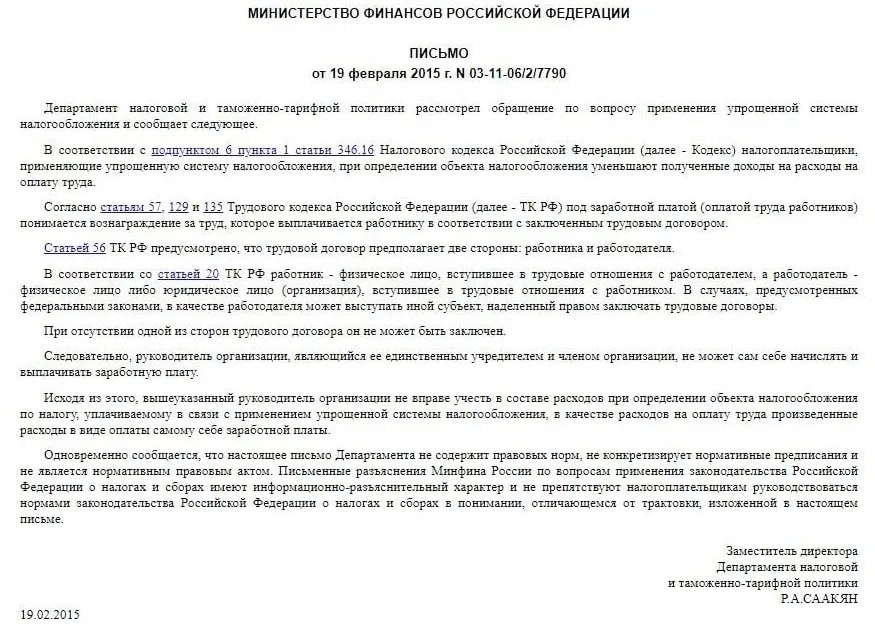

Налоговики отказываются учитывать в составе налоговых расходов УСН 15% выплаченную зарплату гендиру-единственному учредителю. Причем ссылаются на старое письмо Минфина от 2015 года.

Пройдите за пару недель полный онлайн-курс по упрощенной системе налогообложения с изменениями 2021 года. Вы сможете сами сделать отчетность, вести налоговый учет по всем правилам, узнаете про новый переходный период при превышении лимитов.

Вопрос на такую тему был задан в «Красном уголке бухгалтера»:

«Коллеги, вопрос к тем, кто ведет учет компаний на УСН (д-р). Кто-то сталкивался на практике с попытками ФНС не признать в налоговых расходах оплату труда директора, являющегося единственным участником ООО? РS: Вопрос вызван предъявлением мне древнего и совершенно безумного, на мой взгляд, письма Минфина».

Одни удивились:

«Когда кажется, что ничем уже не удивишь, налоговики находят :-)»

Другой комментатор засомневался в правах Минфина отвечать на темы трудовых отношений:

«Ну, вообще-то, Минфин не вправе трактовать вопросы трудовых отношений. Для этого есть Минтруд. Поэтому само письмо априори странное».

А кто-то отметил, что это старое письмо. Не следует переживать. В 2015 году у ФНС не получилось ничего оспорить, сейчас тоже не получится:

«Лет 5 назад на форуме Клерка писали, что были попытки налоговиков применить письмо. Но это быстро заглохло. А уж сейчас тем более не взлетит — план по сбору взносов и НДФЛ надо ведь выполнять».

Другие же обратили внимание на то, что раз нельзя учитывать зарплату в налоговых расходах, то может тогда и не надо платить налоги и взносы с нее?

- «Вижу в письме нарушение прав такого единственного директора, ведь если он „не может сам себе начислять и выплачивать заработную плату“, то лишается прав на пенсионное обеспечение и социальные гарантии... Сомнительно, хотя, понятна цель и тенденция). Но есть реально работающие в одиночку такие микро ОООшники».

- «Лучше у юристов ещё спросить трактовки. По этой логике получается, учредитель=директор вообще нелегитимен, что ли???».

- «Не, не, не — только с целью налог по УСН увеличить».

- «Ага. Написать им: «Тогда взносов и НДФЛ не дадим. И ссылку на это самое письмо» :-)».

Комментарии

2А если Учредитель и Директор в одном лице, и оформить нельзя, а он мне тут чеки принес за бензин, и принтер за наличку купил для кабинета, и что его и по 71 не проведешь - вроде как не сотрудник, и расходы просто за борт выкинуть? это роскошь. Никак не пойму че делать.

См. абзац 4 пункта 6 ПБУ 1/2008.