Казалось бы, выигрышное дело для налоговиков по дроблению бизнеса. Однако из-за многочисленных нарушений, которые они допустили при проведении выездной проверки, суд не принял их сторону.

Рассказал налоговый юрист Иван Кузнецов, основатель и руководитель «Комплаенс Решения», на своей странице в Facebook.

«Столько процессуальных нарушений при ВНП, отмеченных в решении суда — поискать еще надо, при этом часть нарушений судом признано и оценено: доказательства исключены.

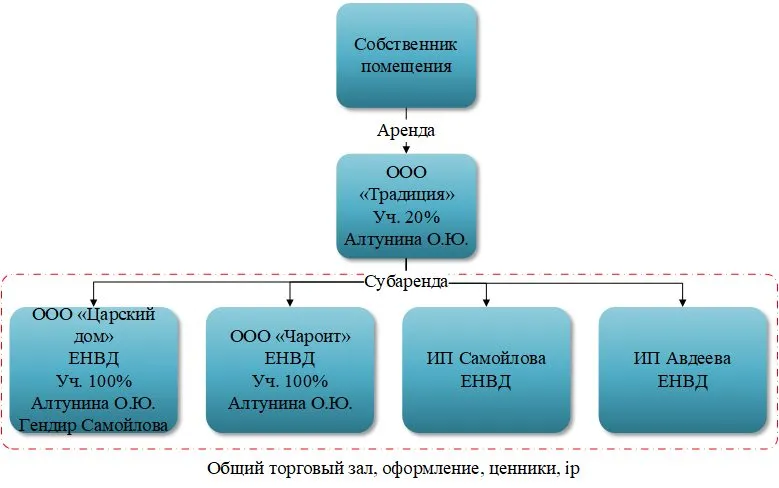

Само дело достаточно примитивно — один зал разбили на 4 организации, в котором торгуют сувенирами (были когда-то китайские туристы в Санкт-Петербурге...).

Процессуальные нарушения налогового органа (список длинный):

1) Часть свидетелей допрошены после окончания ВНП. Является ошибочным довод налогового органа, о том, что налоговое законодательство не содержит никаких ограничений по времени для опроса свидетелей, как противоречащий статьям 89, 90 НК РФ.

2) Фигурирующие в Акте протокол осмотра не может использоваться для целей доказывания обстоятельств, соответствующих налоговых периодов, как составленный за их рамками, а также положенный в основу Акта протокол не может служить доказательством обстоятельств, имевших место до даты начала выездной налоговой проверки.

3) Протокол осмотр объекта недвижимости составлен со ссылкой на пп. г, п. 4.2 ст. 9 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Между тем, вместо установления достоверности сведений об адресе, указанном ООО «Традиция» в учредительных документах, налоговым органом осуществлялись мероприятия налогового контроля (до назначения выездной налоговой проверки и вне рамок проведения камеральной налоговой проверки) с целью сбора доказательственной базы нарушения налогового законодательства ООО «Царский дом» и ООО «Чароит», что является нарушением действующего налогового законодательства.

4) В нарушение ст. 92 НК, протокол осмотра б/н от 20.04.2018 составлен одновременно при проведении выездных налоговых проверок в отношении двух самостоятельных юридических лиц ООО «Чароит» и ООО «Царский дом», тогда как указанная норма подразумевает составление отдельного протокола на каждое юридическое лицо, в отношении которого проводится самостоятельная форма контроля.

5) Протокола осмотра территорий не содержит даты окончания проведения осмотра, полного наименования лица, на территории или в помещении которого проведен осмотр, должность иных лиц, которые участвовали в проведении осмотра, не указано также от кого поступили замечания по проведенному осмотру.

6) В указанном протоколе также имеется ссылка на применение технических средств, однако идентифицировать данные технические средства не представляется возможным, в виду отсутствия указания идентифицирующих признаков телефона и лазерной указки (марка, модель, номер и т.д.).

7) Согласно замечаниям к протоколу, участникам проведенного осмотра не было объявлено о применении технических средств.

8) Протокол осмотра не может использоваться для целей доказывания обстоятельства соответствующих налоговых периодов, как составленный за их рамками (на момент осмотра арендаторы — не проверяемые лица и не спорные контрагенты)

9) Акт налоговой проверки не подписан 4-мя членами проверяющей группы. Не подписание акта выездной налоговой проверки 4-мя членам проверяющей группы не исключили факта представления Обществом письменных возражений по Акту проверки, по дополнениям к Акту проверки при рассмотрении материалов выездной налоговой проверки.

Между тем, сам по себе факт подписания акта налоговой проверки лицом, не проводившим проверку, может указывать на нарушение требований внутреннего регламента, а не на нарушение существенных прав проверяемого налогоплательщика.

10) Довод налогоплательщика относительно составления и подписания Акта выездной налоговой проверки, а также Дополнений к акту выездной налоговой проверки лицами, не указанными в решении о проведении ВНП, является нарушением существенных условий процедуры рассмотрения материалов налоговой проверки и свидетельствует о наличии оснований для признания решения инспекции недействительным как не соответствующего налоговому законодательству и нарушающего права и законные интересы налогоплательщика, подлежит отклонению.

11) Представитель истца заявил ходатайство о фальсификации и назначении судебной почерковедческой экспертизы, приобщил к материал дела заключение специалиста, из которого следует, что подписи от имени инспекторов в Акте налоговой проверки выполнены одним лицом. При этом подписи указанных лиц также не совпадают с подписями, проставленными от их имени в Дополнении к Акту налоговой проверки. Судом в удовлетворении ходатайства было отказано.

12) Несвоевременное вручение Обществу решения о привлечении к ответственности за совершение налогового правонарушения по результатам ВНП не повлекло нарушения прав и законных интересов Общества, поскольку решение, не доведенное в установленный срок до налогоплательщика, не может считаться вступившим в законную силу и не нарушает прав налогоплательщика, в том числе право на обжалование данного решения, подлежит отклонению.

В целом решение в пользу налогоплательщика. Не получается в СПб пока с дроблением бороться, с 2016 г. — одни неудачи (кроме дела 2018 года, но там совсем «хулиганство» было и опять с туристами).

- Решение АС г. Санкт-Петербурга и Ленинградской области от 29.04.2021 по делу А56-95613/2020 и

- Решение АС г. Санкт-Петербурга и Ленинградской области от 29.04.2021 по делу А56-94996/2020«.

На «Клерке» недавно писали о статистике дел по дроблению: налоговики там стали чаще выигрывать, поскольку сами выбирают те дела, где больше шансов.

Центр обучения «Клерка» приглашает прослушать авторский курс «Все про дробление бизнеса: как не налететь на проблемы с налоговой». Со скидкой 20%.

Комментарии

1..ну с учетом того что аффилированность и схема налицо... + слишком много уже решений было в др.судах в пользу ФНС.. вероятность подтопыривания суда налогоплательщиком близка к 100%... нарушений подобного рода со стороны ФНС всегда вагон, но как любят говорить--они не влияют на суть))))))

P.S,. но с моей т.з. даже при столь явной схеме оптимизации и уклонения--ФНС должна соблюдать букву закона..