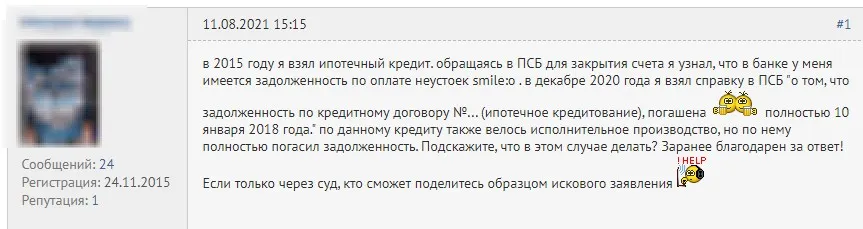

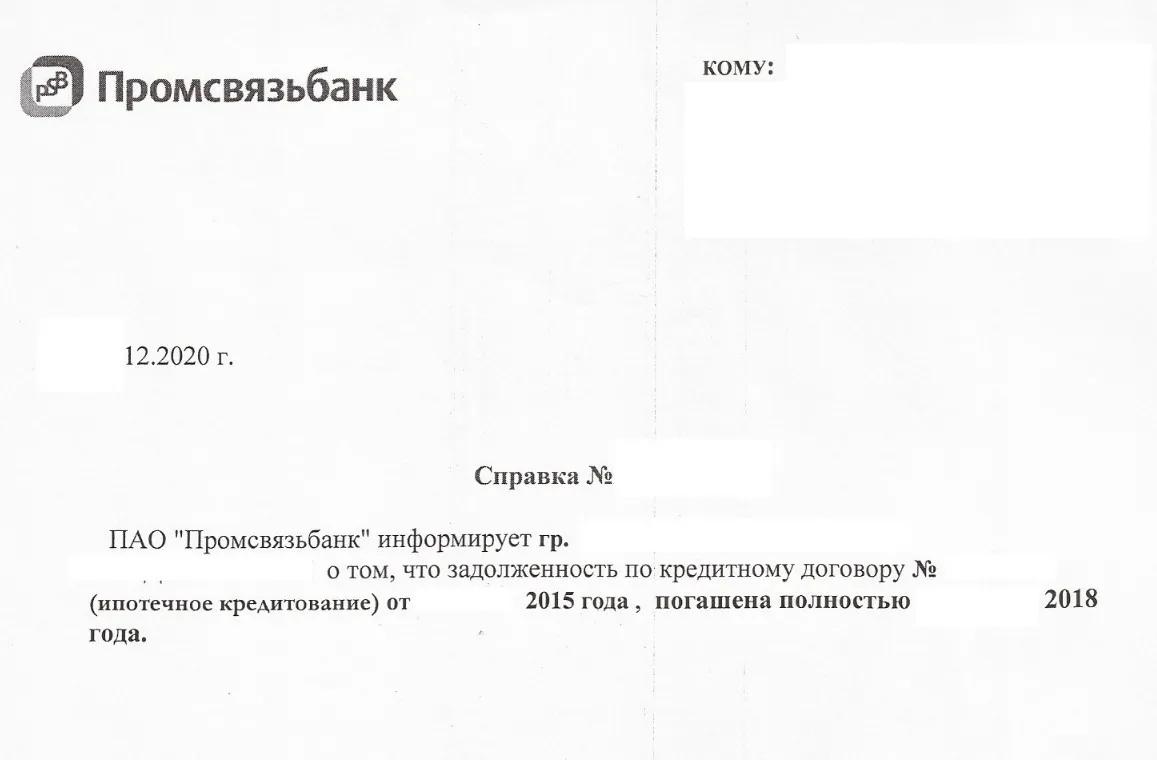

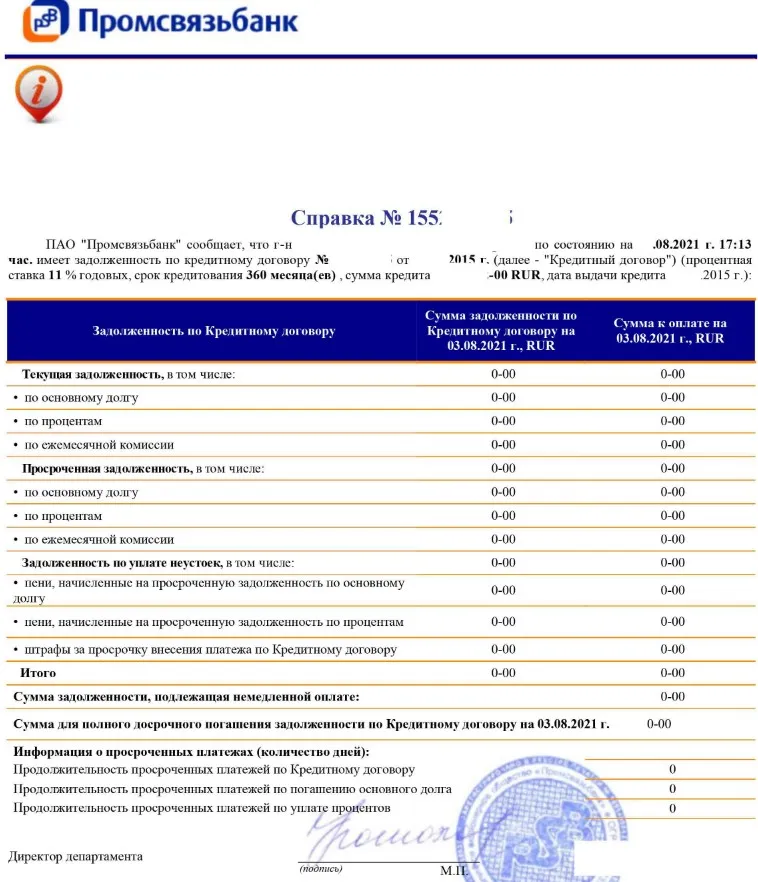

Человек не смог платить по ипотеке, банк взыскал долг через суд, и передал приставам. Приставы все взыскали, претензий больше не было. И тут через год клиент банка узнает, что у него задолженность по процентам. Хотя на момент окончательного расчета в банке ему выдали справку, что все по нулям.

О такой ситуации рассказали на сайте Банки.ру.

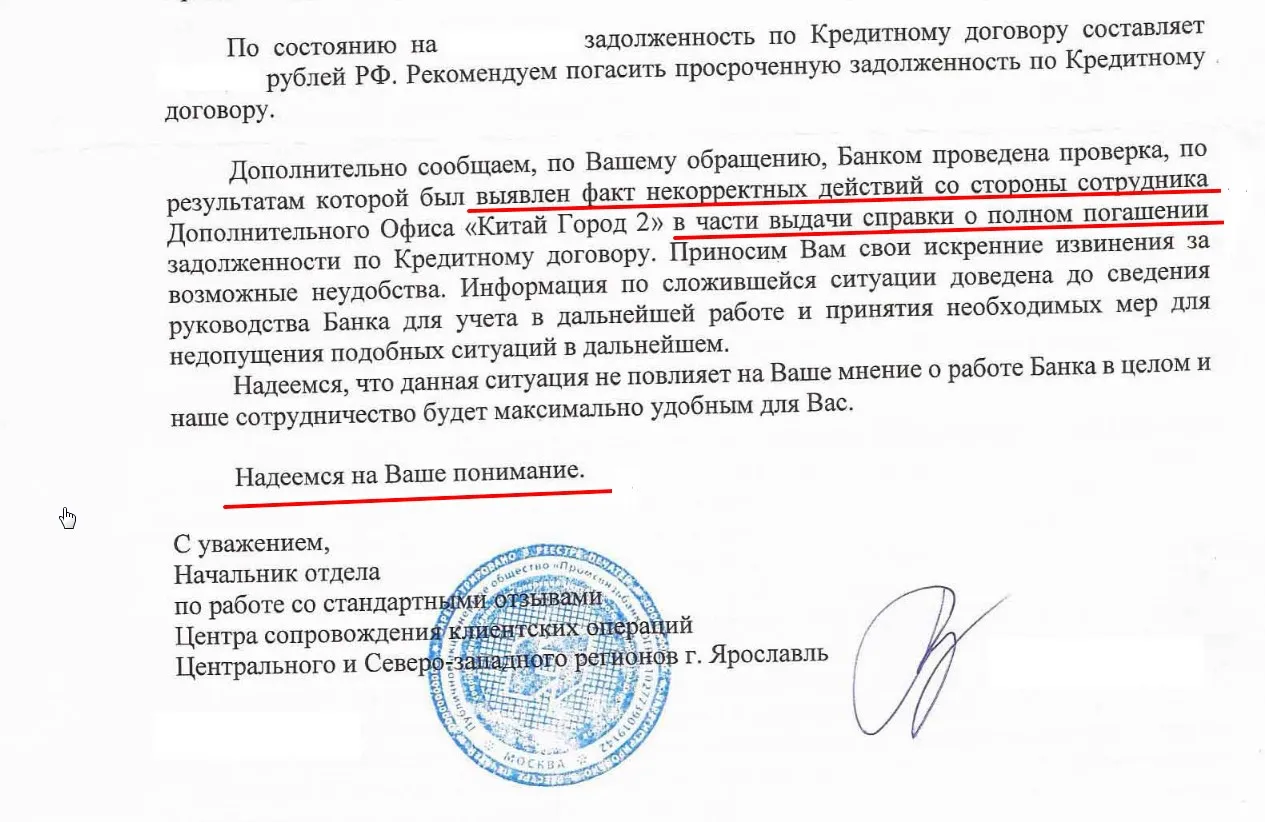

Автор поста приложил еще и документы. Справку банка об отсутствии задолженности.

Немного подробностей: человек некоторое время не платил кредит. Банк подал в суд на принудительное взыскание. Суд поддержал сторону кредитного учреждения. Приставы открыли исполнительное производство.

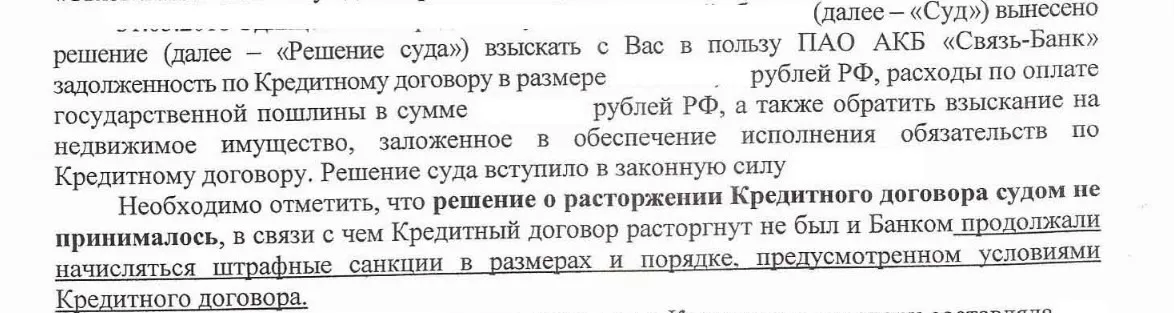

Чаще всего в этом случае в решении суда отмечается, что договор расторгнут и должник должен выплатить всю сумму и проценты. Но, как оказалось, в этой ситуации судья не расторг договор.

То есть человек выплачивал задолженность, а банк ему продолжал начислять пени.

Именно так и ответил ПСБ: по решению суда кредитный договор не был расторгнут. Поэтому, пока долг оплачивался, банк начислял проценты.

Причем то, что ранее автор поста взял в банке справку об отсутствие задолженности, никак не учитывается кредитным учреждениме. Это просто ошибка операциониста.

Долг придется погасить, и банк надеется на понимание клиента.

Автор в непонимании, как такое может быть. И решил судиться с банком и требовать возмещения морального вреда.

Кто-то отметил, что не верит, что банк мог так ошибиться.

«Отказываюсь верить, что ПСБ настолько тормозной банк, что выдал справку на действующий договор, налажав ещё при этом в подсчёте долга».

Другие же, напротив, сказали, что всякое бывает. Решать — только через суд:

«От ошибок никто не застрахован. Остальное будет (если будет) рассматривать суд. Только он решает, что важно для дела, а что нет.

И есть нешуточная вероятность того, что банк суду скажет: „Извините, ваша честь, ошибочка вышла со справкой“, а судья снисходительно примет это достаточным условием, чтобы справку не принимать в расчет.

Я не говорю, что это будет обязательно, но такой вариант вполне возможен. Особенно, если учитывать, что вы в этом деле тоже не ангел».

А кто-то ответил, что ПСБ банк решил просто повернуть ситуацию в свою сторону и взыскать с должника больше денег:

«Судя по ответу из ПСБ, банк хитрожопость включил. Якобы суд КД не расторгал и поэтому, якобы продолжали начисляться проценты по действующему КД. Чего только не придумают, чтобы денег побольше содрать».

Вот такие ситуации втречаются на практике. Да, решение одно — в суд. Только так можно будет поставить точку в данном вопрос.

Ранее на «Клерке» писали, что Сбер списал соцвыплату (пособие на школьников) в счет задолженности. Хотя это делать нельзя — читать тут.

Комментарии

3Банки часто ведут себя непорядочно. Вот недавно обнаружила у себя счет в банке, в который никогда не заходила и счетов не открывала. А нашла благодаря сервису в ЛК налогоплательщика. Там у "меня" даже 300руб на счете было.

Скорее всего физика нагнут......(((((((((

ВТБ так тоже себя ведет , кредит погашен, а по страховке все равно долг насчитали . Скорее всего проиграет человек в суде